Strategist

• Maandelijkse vooruitblik

Goldilocks heeft een afspraak met de kapper

Beleggers die rekenen op een zachte Goldilocks-landing voor de wereldeconomie, konden wel eens teleurgesteld worden.

Authors

Summary

- Amerikaanse macrocijfers verrassen positief bij dalende inflatie

- Toch drie redenen waarom het Goldilocks-optimisme niet geheel terecht is

- Centrale banken gaan vraagoverschot mogelijk beteugelen en zetten zo een rem op de markt

Hij voorspelt dat het sprookje op de markt – waarin de pap niet te heet, niet te koud, maar precies goed is – minder goed kan aflopen dan verwacht. De inflatie daalt weliswaar en de macrocijfers worden beter, maar de historische recessiesignalen zijn misschien toch te krachtig om een recessie te voorkomen, zegt hij.

Dat betekent dat Goldilocks waarschijnlijk een afspraak heeft met de kapper, een belangrijke reden voor een voorzichtigere positie van het multi-assetteam van Robeco in de portefeuilles. Het team blijft neutraal voor wereldwijde aandelen en geeft vanwege de aantrekkelijkere waardering de voorkeur aan highyieldobligaties als hedge tegen de voortzetting van het milde marktsentiment.

“Omdat wereldwijde aandelen dit jaar in euro's al bijna 5% zijn gestegen, hebben de markten de afgelopen maanden het dreigende recessieverhaal terzijde geschoven en in plaats daarvan een ferme positie ingenomen op een zachte landing – of zelfs helemaal geen landing – voor de wereldeconomie”, aldus Van der Welle, strateeg bij Robeco Sustainable Multi-Asset Solutions.

“Niet alleen beleggers, maar ook ervaren regeringsfunctionarissen zoals de Amerikaanse minister van Financiën Janet Yellen zingen de laatste tijd een toontje mee in dit koor. Uit een onderzoek van Bloomberg blijkt dat zoekopdrachten naar de term ‘zachte landing’ explosief zijn gestegen.”

“Dat het sentiment de laatste maanden is omgeslagen naar een Goldilocks-scenario is heel begrijpelijk. Het bewijs daarvoor lijkt zich op te stapelen. De harde cijfers over de Amerikaanse economie zoals de werkgelegenheid (ex-agrarische sector) en de detailhandelsverkopen verrasten duidelijk aan de bovenkant, in tegenstelling tot eerdere, minder optimistische cijfers.”

Een veerkrachtigere westerse consument, gunstige weersomstandigheden en een succesvolle heropening van de Chinese economie na de afschaffing van het zero-Covid-beleid hebben het sentiment ook een flinke boost gegeven. “Het tempo van de disinflatie ligt in het Westen hoger dan verwacht, met als positief gevolg voor de markten een golf van onverwacht sterke economische groei en lagere inflatie”, zegt Van der Welle.

“Maar de piek van het Goldilocks-scenario kon wel eens voorbij zijn. De markten hebben op basis van het beschikbare bewijs enthousiast een mild scenario omarmd en zien nog geen beren op de weg. Maar daarbij zien ze over het hoofd wat in de meeste gevallen gebeurde in eerdere soortgelijke economische omstandigheden.”

“De Amerikaanse psycholoog Daniel Kahneman beschrijft nadrukkelijk het risico dat we een denkfout maken in de besluitvorming als basisinformatie wordt genegeerd. Naar onze mening heeft Goldilocks een afspraak met de kapper als we kijken naar de huidige koersen.”

Drie redenen voor een knipbeurt

Van der Welle zegt dat de verleidelijke gouden lokken om drie redenen toe zijn aan een knipbeurt: traditionele recessie-indicatoren, discrepantie tussen inflatie en werkloosheid en gelijktijdige disinflatie en positieve macroverrassingen.

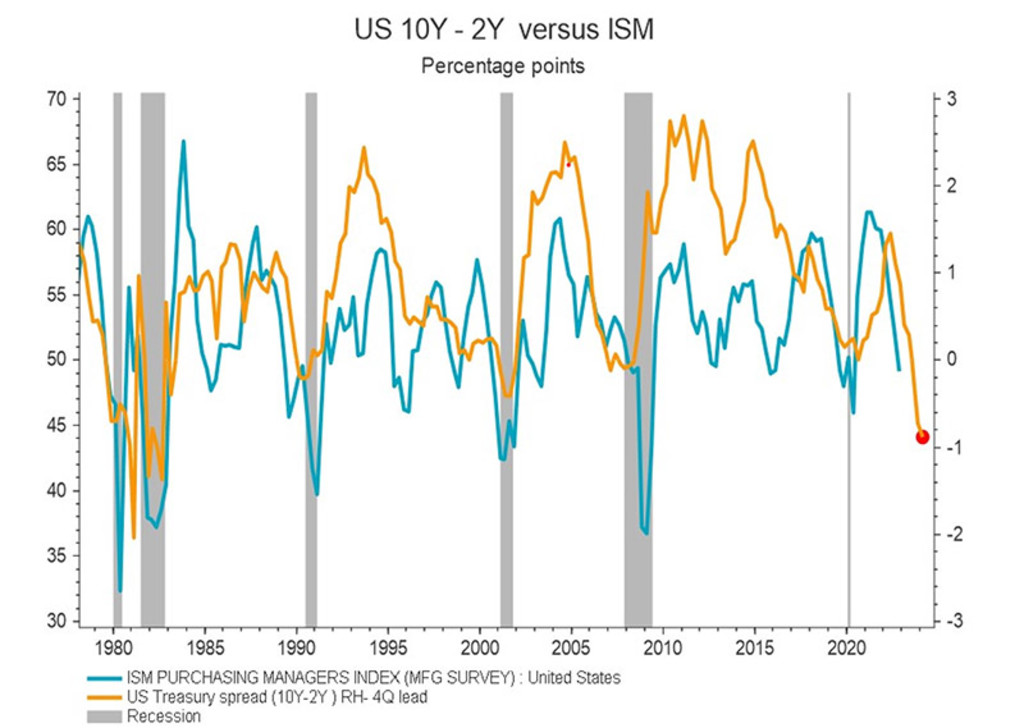

“Ten eerste spreken betrouwbare recessie-indicatoren over een 12-maandshorizon sterk in het nadeel van de houdbaarheid van Goldilocks”, zegt hij. “Het waarschuwingssignaal vanuit de yield curve is tot dusver dit jaar alleen maar sterker geworden, nu de inversie van de 2-10-jaarscurve verder is verdiept door de laatste koersstijging op basis van het rentepad van de Federal Reserve (Fed) naar een maximale rente van 5,4%.”

“De Amerikaanse yield curve heeft de afgelopen vier decennia nog maar zelden een verkeerd signaal afgegeven als het gaat om het voorspellen van een recessie. Dat was alleen in 1998 het geval. De obligatiemarkt leert ons dat een Fed die vastberaden is om de inflatiedoelstelling te halen door de reële beleidsrente te verhogen tot ver in de zwarte cijfers, uiteindelijk een rem zet op de totale vraag.”

Een inversie van de yield curve is traditioneel altijd een indicator van een ophanden zijnde recessie. Bron: Refinitiv Datastream, Robeco.

“Timing is hier doorslaggevend, want de periode tussen het inversiesignaal op de yield curve en de daaropvolgende economische teruggang varieert sterk. Dit kan macrobulls en -bears op het verkeerde been zetten na de inversie. Zo duurde het na de inversie van de yield curve in augustus 2005 nog 29 maanden voordat de recessie, vastgesteld door het NBER (National Bureau of Economic Research), inzette in 2008, terwijl daar gemiddeld 16 maanden overheen gaan.”

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Inflatie versus werkloosheid

Ten tweede klopt de relatie tussen de stijgende inflatie en de dalende werkloosheid niet. “Hoewel de veerkracht van de consument dankzij de aanhoudend krappe arbeidsmarkt met gejuich wordt ontvangen, is een cyclisch dieptepunt in de werkloosheid, op dit moment 3,4% in de Verenigde Staten (VS), een contrair signaal voor toekomstige economische activiteit”, stelt Van der Welle.

“Steeds als de Amerikaanse werkloosheid onder de 5% daalt en de inflatie boven de 4% uitkomt, volgt in 100% van de gevallen in de twee jaren daarna een recessie. Zulke sterke basispercentages laten maar weinig ruimte voor pretentie als het gaat om de risico's voor de Amerikaanse groei op middellange termijn.”

“Dit laat zich verder onderbouwen als we kijken naar de vrije val in het sentiment op de woningmarkt, dat dient als voorlopende indicator voor de Amerikaanse werkloosheid. Aangezien de beslissing om een huis te kopen sterk wordt bepaald door de baanzekerheid, wijst de verslechtering van het sentiment onder kopers mogelijk op een belangrijke omslag op de arbeidsmarkt.”

Uiterst wankel evenwicht

De derde reden voor een piek in het Goldilocks-scenario is de huidige periode van onverwacht sterke disinflatie in combinatie met positieve macroverrassingen. “We zien hier een uiterst wankel evenwicht”, aldus Van der Welle.

“Het proces van disinflatie loopt op zichzelf waarschijnlijk geen risico, maar het tempo kan wel afnemen – indicatoren voor inflatieverrassingen kropen de afgelopen maand al omhoog – en iets van de glans van de gouden lokken wegnemen.”

“Het economische momentum is verbeterd in de gevorderde economieën, met een wereldwijde PMI die voor het eerst in een halfjaar tijd weer boven de 50 staat (wat wijst op economische expansie). Hoewel de grondstoffenprijzen dit jaar met 3,3% zijn gedaald, kan het aanhoudende herstel van de productieactiviteit, aangevoerd door Azië, het tempo van de disinflatie vertragen.”

Inflatie nog steeds omhoog

Ondertussen is de zo gevreesde loon-prijsspiraal de afgelopen maanden op gang gekomen en uit de cijfers blijkt dat bijna de helft van de stijging nog steeds valt toe te wijzen aan de aanbodzijde van de economie.

“Hoewel de problemen in de toeleveringsketens aanzienlijk zijn afgenomen, is er aan de aanbodzijde nog een sterke positieve schok nodig via investeringen om hardnekkige inflatie-elementen uit diverse economische sectoren te verwijderen”, aldus Van der Welle.

“Kortom, de inflatie kon wel eens onverzettelijk blijken te zijn totdat zich een recessie aandient, aangezien in deze fase van de conjunctuur meestal sprake is van sterke disinflatie. Ondertussen vinden de centrale banken mogelijk dat ze meer moeten doen om de totale vraag omlaag te brengen, wat op een later moment een sterke rem zet op de economie en de financiële markten.”