CIO High Yield, Portfolio Manager

• 四半期アウトルック

クレジット・アウトルック:押し目買いのスタンス

ロベコでは景気と金利のサイクルに慎重な姿勢をとりつつも、昨年10月のように市場が過度に弱気な方向に傾斜した局面や、ここ数週間に発生したような銀行セクターのイベントによってスプレッドが拡大した局面では、投資機会を逃さないように臨みます。

まとめ

- 経済情勢は依然良好ながら与信の状況は急速に逼迫

- 昨年11月のピークと同様、今年3月のピークは買いの好機だった

- 政策介入と銀行セクターのストレスは投資機会を提供

ロベコは過去数四半期にわたって、サイクルの最終盤におけるポートフォリオ戦略を策定する手段として、FRBの最後から2番目の利上げのタイミングを見極めるというテーマを掲げてきました。FRBの引き締めサイクル完了に関する市場のプライシングを見ると、ロベコが当初から認識していたように、これは容易なテーマではないことがわかります。

昨年10月には、市場の警戒感が行き過ぎであるとの見方から、ある程度押し目を拾うべきと判断しました。投資適格債については1を若干上回る水準に、ハイイールド債についてはほぼ中立的な水準に、それぞれベータを引き上げました。その結果、ベアマーケット・ラリーに該当するかどうかはさておき、正しい選択だったことが証明されました。その後、2023年第1四半期に、このポジションを削減しています。

直近では、米国とスイスにおける銀行セクターの動向が、市場のプライシングに影響を与えています。シリコンバレーバンク(SVB)とクレディ・スイスを巡る混乱を受けて、金融セクターに投資の好機が再来したとの見方をしています。

FRBが利上げを継続するという基本シナリオに、変化はありません。インフレを始めとする経済指標は、依然として十分に抑制されていませんでした。

FRBの利上げサイクルの最終盤では、ブラックスワン・イベント(深刻な結果をもたらす予期せぬイベント)が生じます。長期にわたる過剰なマネーの供給と、FRBとECBによる劇的な方向転換の後であれば、なおさらのことです。

一方、「景気後退シナリオの確実性」と「軽度な景気後退にとどまることへの期待」の間で、相場は揺れ動いているように思われます。

ファンダメンタルズ

SVBとクレディ・スイスに何があったのでしょうか。地方銀行であるSVBは、不備のある米国の銀行規制の下で営業していました。(バランスシートの規模が2,500億ドル未満の)小規模な銀行には、大規模な銀行に適用されるような厳格な規制は適用されません。また、流動性プールと位置付けられる「売却目的保有資産」のポートフォリオにおいて、未実現損失を計上する必要はありません。SVBのケースでは、従来型の預金ではなく運転資本であることの多い、ベンチャーキャピタルからの預金の流出が、ことの始まりでした。その結果、同行は流動性の高い「売却目的保有資産」を売却し、損失を実現せざるを得なくなりました。

一方、大手の米銀や欧州の銀行に適用される規制に、このような不備が存在しないことは、重要なポイントです。

これに対してクレディ・スイスは経営上の問題を抱えていました。健全な与信文化は崩壊し、これを修復するのに時間が必要でした。残念なことに、信頼が揺らぎ、資本基盤に問題を抱えるタイミングにおいては、銀行は必ずしも時間的な余裕を確保できるわけではありません。

ロベコの見解によると、銀行セクターはデレバレッジを進め、自己資本比率は上昇し、バランスシート・リスクはかなり保守的になっています。今回は、銀行セクターはシステミックリスクの要因にはならないと考えられます。

銀行のリスクに関する議論は終わりにして、実体経済に目を向けましょう。米国経済が過熱状態から正常化に向かう兆しは、数多く見受けられます。雇用の削減が進む見通しの中で、時間当たり賃金は減少しつつあり、労働時間も安定的に推移しています。昨年10月以降、市場の見方が再び楽観的に変わっていることが、足元で主要な懸念材料となっています。

ひとつ指摘しておきたい点として、景気後退期において1株当たり利益は平均23%減少するところ、足元の株式市場のバリュエーションはこれと整合的ではありません。リスクフリーレートが大幅に低下するようになって初めて、楽観論は復活します。

一方、欧州の情勢は低調であり、これまで繰り返されてきたように、欧州経済は低迷を続けています。鉱工業生産が特に打撃を受けていることは明らかです。これに対して消費者行動は、雇用の伸び、賃金の伸び、インフレの低下見通しを背景に、はるかに安定しています。

総じて言えば、ファンダメンタルズ関連では、企業が逆風にさらされるという見通しが、主要なテーマとなっています。大きな悪材料として、賃金の上昇を受けて、利益率は非常に高い水準から低下する見通しです。

結論として、今年後半に伝統的な景気後退局面に入ると予想しています。問題は、そのシナリオが市場に織り込まれているかどうかです。織り込まれる場面もあれば、そうではない場面もあるようです。

バリュエーション

一部の米国とスイスの銀行にストレスが生じたことで、銀行銘柄のスプレッドには強烈なリプライシングの動きが発生しました。その中心はAT1(その他Tier1)債市場であり、同市場の機能に関する疑問さえ浮上しています。

ロベコの債券戦略では、クレディ・スイスのAT1債、SVBや他のカリフォルニアの銀行の債券を保有していませんでした。

直近のイベントを受けて非常に大きなリスク・プレミアムが上乗せされたため、現時点ではAT1債を選好しています。8%を超える利回り水準はもちろんのこと、スプレッドが大幅に拡大した現在の水準についても、通常はこれらの債券を前向きに評価します。これらのAT1債からは、株式に近いリターンを獲得することが可能です。また、株式に類するリスクが生じるのは、極端にネガティブで、希有で、特異な状況に限られることも示されています。

ロベコのバリュエーション・シートを見ると、金融銘柄とコーポレート銘柄の間で、明確な違いが確認されます。ハイイールド債、投資適格債の両方について、コーポレート・セクターはいくぶん割安ではあるものの、昨年10月のように景気後退シナリオに耐えうるような水準ではありません。

引き続き、CCC格のクレジットやハイブリッド事業債などリスクの高い債券への投資を抑制する方針です。金融セクターへのエクスポージャーをある程度含む、質の高いポートフォリオを選好しています。不動産や小売り、金利や景気後退の影響を受けやすいセクターに関しては、特に慎重な姿勢で臨んでいます。

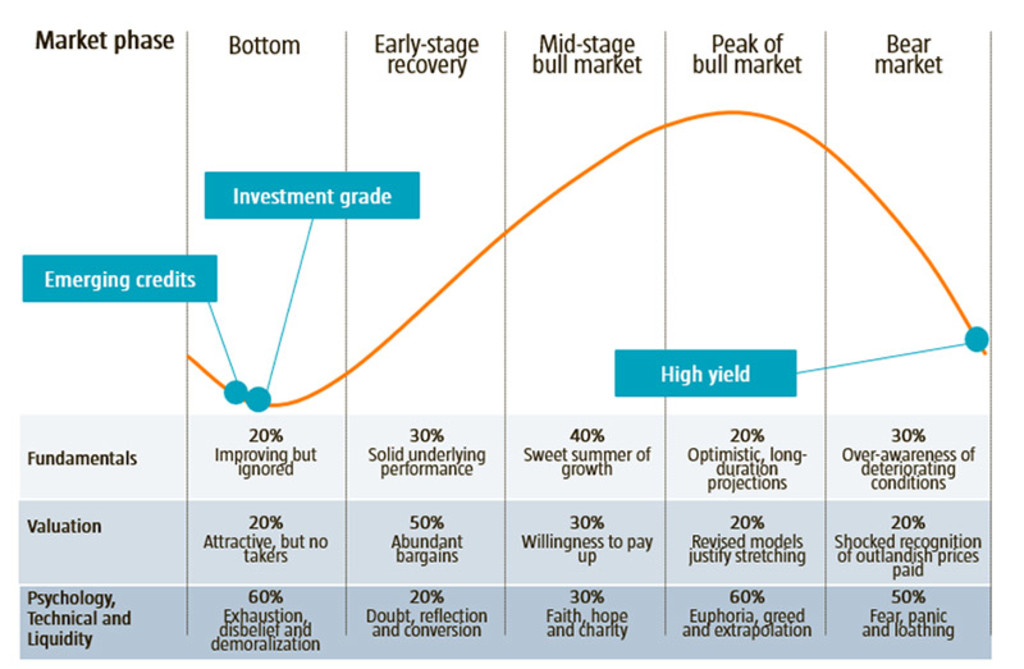

図 1:市場サイクル

出所:ロベコ、2023年3月現在

テクニカル

プレスリリースにおけるFRBの論調は、前回までのFOMCとは若干異なり、経済指標や銀行システムのストレスとその波及的影響の評価次第では、さらなる追加利上げが適切になりうると言明されました。

その結果、FRBの金利見通しはよりバランスのとれたものになりました。FRBの金融政策が市場にとってアゲインストであるフェーズは終了しておらず、テクニカルは引き続き逆風下にあると言えます。

市場では、サイクルのどの段階にあるのか、いつ景気後退入りするのかを模索する動きが活発であり、非常に特殊な行動につながっています。リスク・オンとリスク・オフを繰り返す環境に陥りやすいことが、データから確認されています。つまり、利回りの低下に伴いスプレッドが拡大する、あるいはその反対の動きが見られるということです。このようにベータ・オンとベータ・オフを繰り返す環境において、ロベコはベータの観点から、市場の動きに対して逆張り思考で対応しようと試みています。

サイクルのこの時期は、あらゆる種類のフラッシュ・クラッシュ(瞬間暴落)、調整、激変が生じることで知られています。先週には、スプレッドが3日間の動きとしては記録的なワイドニングを示した後に、1日の動きとしては最大規模の回復を果たす、という展開が観察されました。また、スプレッドと金利は逆相関の関係に戻ったように思われます。つまり、市場が金利の動きに過度に振り回されなくなったことになります。

結論

中央銀行は長年にわたって金融政策による実験を試み、その過程で金融政策の新しい手段と戦略を数多く開発してきました。その結果として、あまりにも長い間、低利回り、マイナス利回りの環境が続いてきました。経済システムは社会の隅々にまで負債を生み出しました。

急激で大規模な利上げサイクルによって、多くの問題が露呈することは確実です。それが何になるのかは不明ですが、不動産や銀行に関連するアクシデントがいくつか発生しても、不思議なことではありません。

すべての時系列のデータは、年末までに景気後退入りする可能性を示唆しています。これに中央銀行が一役買うことも間違いないでしょう。

景気サイクルの現在のフェーズにおいて、ロベコは押し目買いの戦略で臨みます。スプレッド市場は、利回りのピーク、直近数週間のような金融システムへの懸念、コーポレート・セクターにおける伝統的なクレジット・クランチなどを材料として、景気後退を反映しています。

金融政策は依然として追い風ではなく、現時点で利下げを期待するのは過度に楽観的です。リスクフリーレートが他の資産クラスの非常に信頼性の高い代替となる状況が続くことを想定しておく必要があります。長年にわたるマイナス利回りと醸成されたバブルの見返りのツケを払う時が到来したのです。

Download the publication / レポートのダウンロード

クレジットの最新動向は?

クレジット運用の最新情報を先取りするニュースレター(英文)に登録しましょう。

重要事項

当資料は情報提供を目的として、ロベコ・ジャパン株式会社(以下「当社」)が独自に作成、または当社のグループ会社(Robeco Institutional Asset Management B.V.およびその関連会社を含む)から提供された資料を当社が編集・翻訳したものです。資料中の個別の金融商品の売買の勧誘や推奨等を目的とするものではありません。記載された情報は十分信頼できるものであると考えておりますが、その正確性、完全性を保証するものではありません。意見や見通しはあくまで作成日における弊社の判断に基づくものであり、今後予告なしに変更されることがあります。運用状況、市場動向、意見等は、過去の一時点あるいは過去の一定期間についてのものであり、過去の実績は将来の運用成果を保証または示唆するものではありません。また、記載された投資方針・戦略等は全ての投資家の皆様に適合するとは限りません。当資料は法律、税務、会計面での助言の提供を意図するものではありません。 ご契約に際しては、必要に応じ専門家にご相談の上、最終的なご判断はお客様ご自身でなさるようお願い致します。 運用を行う資産の評価額は、組入有価証券等の価格、金融市場の相場や金利等の変動、及び組入有価証券の発行体の財務状況による信用力等の影響を受けて変動します。また、外貨建資産に投資する場合は為替変動の影響も受けます。運用によって生じた損益は、全て投資家の皆様に帰属します。したがって投資元本や一定の運用成果が保証されているものではなく、投資元本を上回る損失を被ることがあります。弊社が行う金融商品取引業に係る手数料または報酬は、締結される契約の種類や契約資産額により異なるため、当資料において記載せず別途ご提示させて頂く場合があります。具体的な手数料または報酬の金額・計算方法につきましては弊社担当者へお問合せください。 当資料及び記載されている情報、商品に関する権利は弊社に帰属します。したがって、弊社の書面による同意なくしてその全部もしくは一部を複製またはその他の方法で配布することはご遠慮ください。 商号等: ロベコ・ジャパン株式会社 金融商品取引業者 関東財務局長(金商)第2780号 加入協会: 一般社団法人 資産運用業協会