Global Head of Thematic Investing, Executive Committee

• Visione

Outlook azionario tematico 2024: riflessioni sull’anno passato, previsioni sull’anno a venire

Nel 2023, in un contesto di rialzo generalizzato dei mercati, alcuni segmenti hanno perso terreno. Le strategie d’investimento tematiche di Robeco si sono collocate in entrambi i campi, a seconda del loro focus. A dispetto di tutti gli alti e bassi, la nostra visione e la nostra attenzione ai temi che affrontano problemi duraturi non sono cambiate. In questo outlook presentiamo alcune osservazioni sul 2023, armati della saggezza del senno di poi, nonché alcune previsioni sui fattori destinati probabilmente a influenzare gli sviluppi tematici nel 2024.

Sommario

- Crescita sostenuta e resilienza fanno dei titoli tecnologici il nuovo “bene rifugio” in ambito azionario

- L’attenzione alla sostenibilità conferisce alle azioni dell’UE un forte potenziale di rialzo nel prossimo decennio

- In ragione dell’alta qualità, i temi puri sono scambiati a sconto

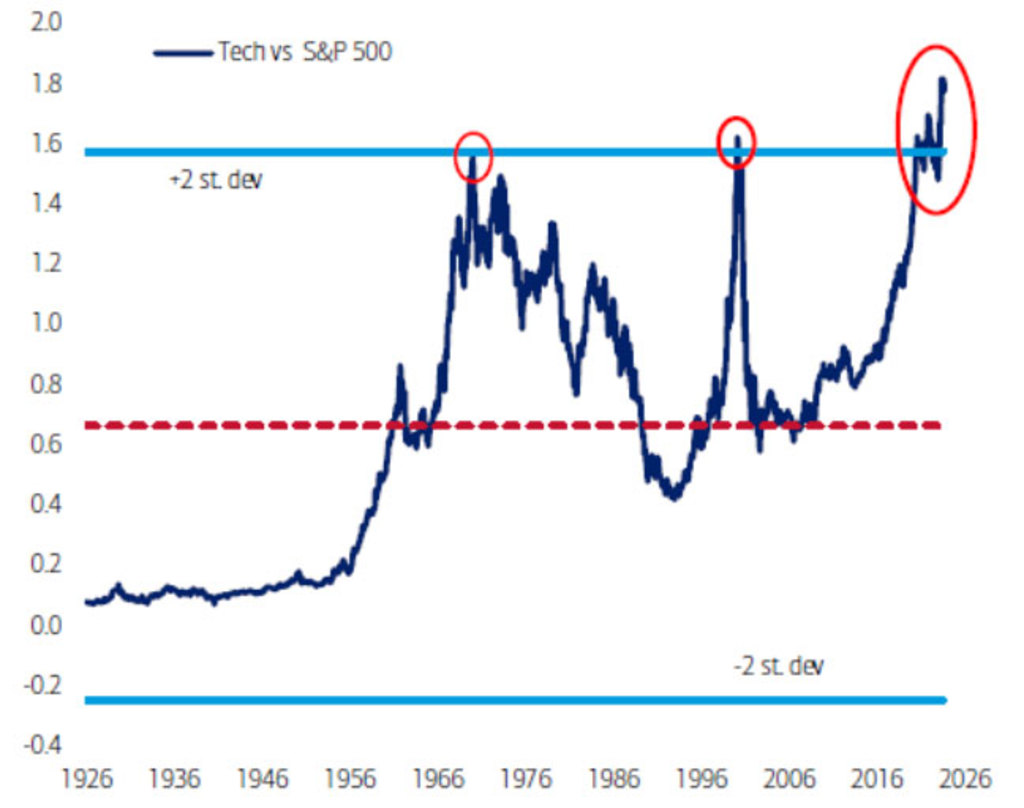

Un’importante osservazione in merito al 2023 riguarda la significativa allocazione nei fattori growth e quality. In quanto investitori tematici, non abbiamo particolari preferenze riguardo a un determinato posizionamento fattoriale. Ciò nonostante, la divergenza di performance registrata quest’anno è degna di nota. In particolare, i titoli tecnologici inclusi nell’S&P 500 Index hanno toccato un massimo storico nel 2023 e di nuovo all’inizio del 2024. Questa spettacolare performance è stata determinata dalla potenziale capacità delle tecnologie emergenti (l’IA in particolare) di migliorare la produttività in tutta l’economia. È dovuta anche alla percezione che i titoli tecnologici siano diventati un nuovo “bene rifugio”.

Figura 1 – Rialzo pluridecennale dei titoli tecnologici

I titoli tecnologici si collocano su un massimo storico rispetto all’S&P 500 (in USD). Indice del settore dell’hardware utilizzato prima del 1990. Dati mensili.

Fonte: Bank of America Investment Strategy, Global Financial Data, Bloomberg.

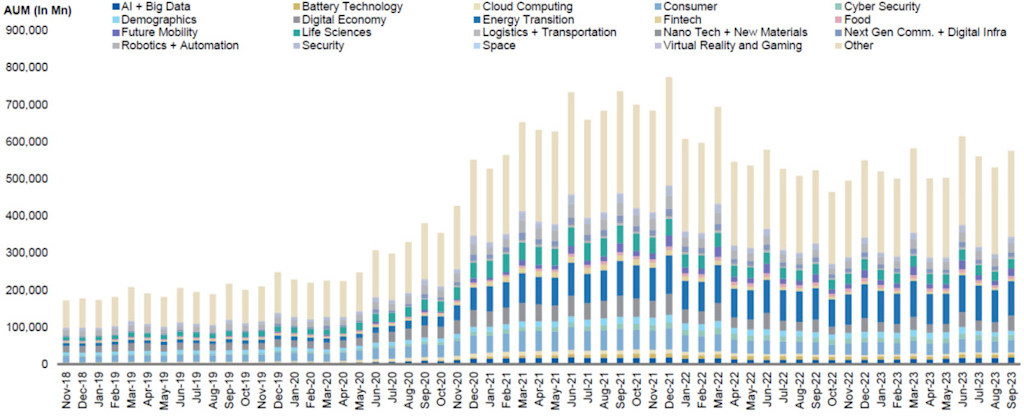

Nonostante le fasi di turbolenza, a partire dalla fine del 2022 i flussi relativi ai fondi tematici si sono stabilizzati, con una crescita relativamente regolare degli investimenti in “Transizione energetica”, “Mobilità” e “Innovazione digitale”, tutti temi chiave con un’ampia esposizione tecnologica coperti dalla piattaforma tematica di Robeco.

Figura 2 – Flussi mensili di fondi per tema negli ultimi cinque anni (2019-2023)

Flussi di fondi misurati in termini di AuM dal novembre 2019 al settembre 2023.

Fonte: Morningstar, Ricerca Morgan Stanley.

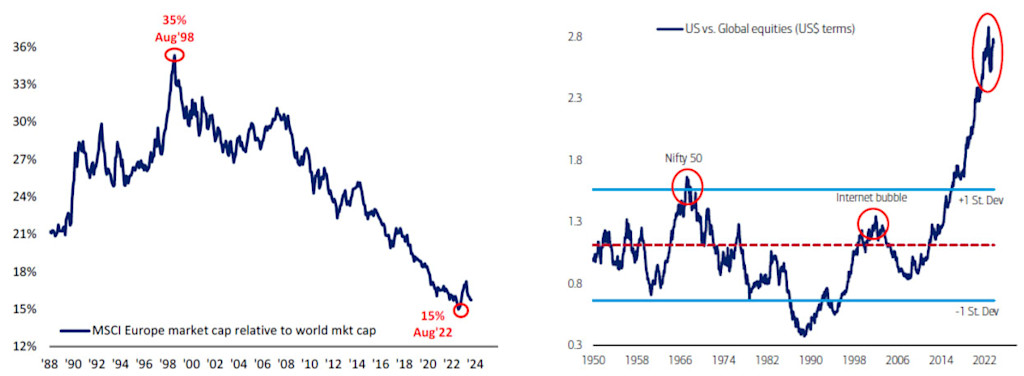

Europa: in calo, ma non fuori dai giochi

I titoli tecnologici fanno registrare una performance superiore di due deviazioni standard alla media a lungo termine (cfr. Figura 1). Lo stesso scarto (dettato in parte dalla tecnologia) si osserva mettendo a confronto gli Stati Uniti con il resto del mondo. La quota europea della capitalizzazione di mercato globale è scesa dal 20% al 15% negli ultimi vent’anni. Nonostante la penuria di società tecnologiche, l’Europa è sede di molte aziende che si occupano di sostenibilità e temi basati sulla natura con un ottimo potenziale di crescita. Se l’Europa come soggetto politico ed economico unitario fosse in grado di formare un blocco influente e neutrale sul piano geopolitico, alcuni temi beneficerebbero di un premio valutativo a lungo termine e osserveremmo un’inversione delle tendenze a ribasso.

Figure 3 e 4 – La capitalizzazione di mercato dell’Europa scende, mentre il settore tecnologico spinge il mercato statunitense sui massimi storici

Figura 3: La quota europea della capitalizzazione di mercato mondiale è vicina a un minimo storico. Dati mensili.

Fonte: Bank of America Global Investment Strategy, MSCI, DataStream.

Figura 4: Azionario statunitense vs. globale.

Fonte: Bank of America Global Investment Strategy, Global Financial Data, Bloomberg.

Performance promettenti da temi ampi e focalizzati

Nei due mesi terminati a gennaio i flussi relativi ai fondi tematici non hanno evidenziato pattern chiaramente percepibili. Un’analisi degli afflussi degli ultimi due anni rivela che gli investimenti nei temi più focalizzati sono diminuiti. Per contro, i temi di più ampio respiro, con una gamma più diversificata di titoli sottostanti, hanno evitato la tendenza al ribasso registrando buone performance e una discreta tenuta degli afflussi. Una spiegazione plausibile dell’attenuazione dei flussi è che, dopo anni dominati dall’idea che non esistesse alternativa alle azioni (“TINA”), oggi gli investitori possono trovare interessanti combinazioni di rischio e rendimento altrove. Benché un decennio fa non fossero nulla di eccezionale, oggi rendimenti nell’ordine del 4-5% costituiscono sicuramente una valida alternativa all’azionario tematico.

Nonostante i fattori avversi, la maggior parte dei nostri temi ha sovraperformato i rispettivi indici tematici strategici di riferimento.1 Analogamente al benchmark, quasi tutti i temi hanno sovraperformato i mercati azionari globali su orizzonti temporali compresi tra cinque e dieci anni. Inoltre, un’analisi fattoriale delle nostre strategie alla luce di una regressione su dieci anni ha rivelato che i team di gestione fanno esattamente ciò che noi (e gli investitori) ci aspettiamo che facciano: selezionare i titoli pertinenti e più brillanti nell’ambito dei rispettivi temi.2

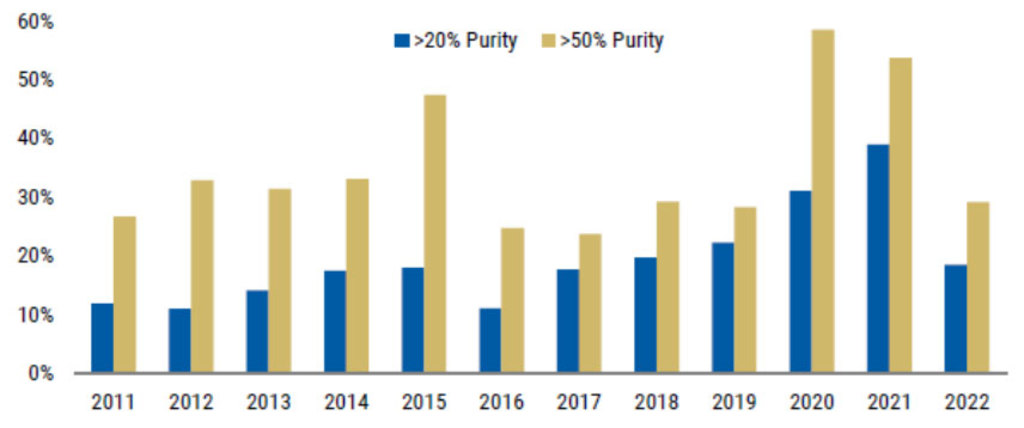

Il prezzo della purezza

Per purezza tematica si intende l’approccio di detenere in portafoglio società le cui operazioni rientrano prevalentemente nell’ambito del tema prescelto. Per noi di Robeco la purezza tematica è fondamentale, poiché ci tiene lontani da temi con una definizione troppo ampia (o vaga), che impediscono di individuare chiaramente i volani di crescita e le aree di rischio. Una definizione rigorosa del paniere di titoli tematici permette inoltre di costruire un benchmark appropriato per misurare più accuratamente la performance.

Data la nostra attenzione alla sostenibilità, questo genere di purezza tematica implica che molti dei nostri temi tendono ad essere orientati verso società a bassa e media capitalizzazione, i cui modelli di business e canali di crescita sono ancora strettamente focalizzati e meno diluiti rispetto ai servizi e ai flussi di ricavi diversificati delle società ad alta capitalizzazione. Questo tipo di purezza si traduce in un portafoglio di qualità superiore rispetto al mercato più ampio, che merita un premio di prezzo più elevato. Uno studio di Morgan Stanley ha rivelato che le valutazioni azionarie delle aziende allineate a temi duraturi tendono a salire nel tempo (cfr. Figura 5). Nello specifico, un incremento dell’1% dei ricavi legati a un’area tematica può condurre a un aumento dell’1,2% circa della valutazione del titolo.

Considerando la loro qualità, molti dei nostri portafogli tematici sono attualmente scambiati a sconto, e offrono quindi un buon punto di ingresso agli investitori.

Figura 5 – Maggiore purezza, valutazioni più elevate

Potenziale medio di rialzo delle valutazioni associato alla purezza tematica per le società con un’esposizione >20% e >50% a un tema in termini di ricavi. Valori medi di EV/fatturato, EV/EBITDA e P/E a 12 mesi calcolati al 31 dicembre di ogni anno.

Fonte: Thomson, Ricerca Morgan Stanley.

Prospettive per il 2024

Siamo entrati nel 2024 armati di buoni propositi e di un forte senso di ottimismo. Troviamo incoraggianti diversi trend portatori di significative opportunità di crescita, che le nostre strategie tematiche sono ben posizionate per sfruttare.

Utili e bilanci solidi – Dalle small cap alle mega cap, le aziende hanno ampiamente risanato i propri bilanci, avendo trascorso gli ultimi 15 anni a risolvere problemi di debito in essere. La maggiore solidità dei bilanci si accompagna anche a utili positivi.

I “Magnifici 500” – Il 2023 si è concluso con un rally generalizzato dei mercati azionari, che ha coinvolto non solo i magnifici sette titoli delle mega cap tecnologiche, ma anche molte società a media e bassa capitalizzazione, che erano state visibilmente assenti dai rimbalzi del passato. Può darsi che le vendite indiscriminate (non solo di singoli titoli, ma anche di svariati ETF dagli ampi portafogli) siano sfociate in valutazioni interessanti su tutta la linea.

Ritorno in vita – Il mercato delle operazioni di fusione e acquisizione (M&A) si sta lentamente rianimando; ciò significa che gli acquirenti trovano più interessanti le valutazioni delle società target (i venditori). Prevediamo inoltre un aumento delle IPO, grazie al rinnovato interesse e alla liquidità del mercato.

Temi più attuali che mai –La solidità dei consumi (favorita dalla forte occupazione), la produttività delle imprese (sostenuta dall’innovazione tecnologica), le insicurezze delle catene di approvvigionamento (esacerbate dalle tensioni geopolitiche) e i cambiamenti nella società civile (alimentati dalle preoccupazioni per la sostenibilità) contribuiscono a creare un paniere diversificato di opportunità di investimento.

Global Consumer Trends D EUR

- performance ytd (30-6)

- 5,45%

- Performance 3y (30-6)

- 9,04%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Pagamento del dividendo (30-6)

- No

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.Annualizzati (per periodi superiori ad un anno). Le performance si intendono al netto delle commissioni e sulla base dei prezzi delle operazioni.

Potenziali ostacoli lungo il percorso

Carte di credito come canarini – I debiti e le morosità su carte di credito negli Stati Uniti potrebbero essere un “canarino nella miniera di carbone”, che segnala problemi nella tenuta dei consumi in futuro.

Presagi di fallimenti? – Nonostante il miglioramento dei bilanci, le imprese statunitensi hanno registrato un aumento dei fallimenti. Certo, alcuni sono dovuti alla naturale estromissione dal mercato delle imprese con modelli di business e di redditività dubbi. Tuttavia, i fallimenti potrebbero anche indicare sacche di sofferenza tra i consumatori e in alcuni segmenti di settore.

Una fase di stasi nella logistica – I dati relativi agli autotrasporti statunitensi segnalano un rallentamento. Storicamente, questo dato è un indicatore anticipatore affidabile dell’andamento dell’economia statunitense.

Vulnerabilità delle catene di approvvigionamento – Pur essendo fattori avversi per molti, le dipendenze dai fornitori, le strozzature, gli aumenti dei prezzi e altre anomalie sono un chiaro segnale delle inefficienze e delle insicurezze che caratterizzano molte catene di approvvigionamento. Queste vulnerabilità giocano a favore di molte nostre strategie, tra cui Smart Energy, Mobility, Sustainable Water e Smart Materials.

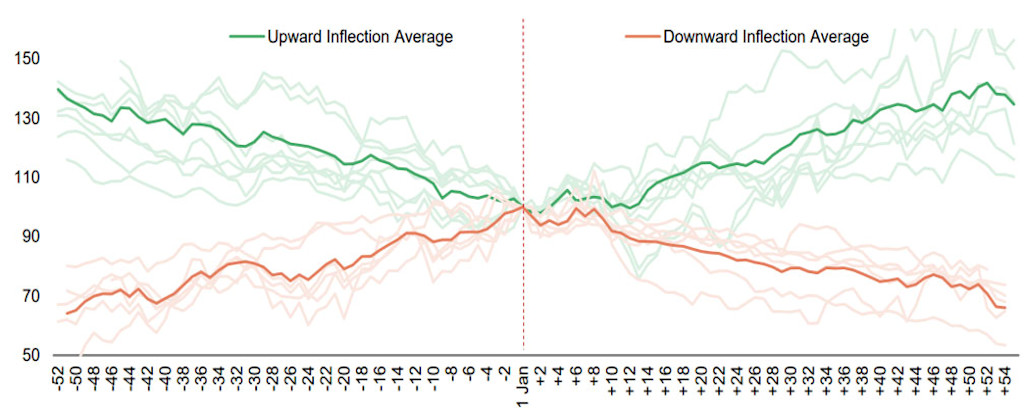

Inversione di rotta

L’inizio del nuovo anno potrebbe segnare un punto di svolta per molte strategie tematiche. I dati storici suggeriscono che i temi più volatili dell’anno precedente spesso registrano un’inversione delle performance all’inizio dell’anno successivo. Per contro, i temi in precedenza brillanti tendono a perdere smalto. Alla luce di questa ricerca, ci aspettiamo che le nostre strategie ambientali più mirate, che hanno sottoperformato i mercati nel loro insieme, entrino in una nuova fase e acquisiscano slancio. Non vediamo inoltre segnali di una battuta d’arresto per le società esposte ai temi dell’obesità, dell’innovazione digitale, del fintech e delle tendenze di consumo più ampie.

Figura 6: Meraviglie dell’inverno – Gennaio può segnare l’inizio di clamorose inversioni di performance

Fonte: Bloomberg, Ricerca Morgan Stanley.

Gli investimenti tematici rimangono attuali anche dopo aver vissuto di recente un periodo di performance divergenti all’interno della nostra piattaforma tematica. Il nostro approccio all’investimento tematico si caratterizza per un’attenzione disciplinata ai trend di lungo periodo che si manifestano nel mondo delle imprese e nella società. Questi comprendono i cambiamenti sociodemografici, la sostenibilità sociale e ambientale, nonché le trasformazioni tecnologiche e il ritmo del cambiamento dettato dal rafforzamento delle criticità a livello geopolitico.

Ci focalizziamo sulle aziende che favoriscono e sviluppano soluzioni che, a nostro avviso, generano fonti regolari di valore per gli azionisti non per anni, ma per decenni a venire. Inoltre, secondo la nostra esperienza, questi problemi più grandi si dimostrano nel tempo precursori di innovazione e crescita. Di seguito presentiamo una sintesi dei fattori che hanno sostenuto o ostacolato i temi lo scorso anno, nonché delle opportunità che vediamo profilarsi nell’anno a venire.

Temi da osservare nel 2024

Cambiamenti socio-demografici – I mutamenti delle abitudini e della spesa dei consumatori offrono canali di investimento e di crescita dinamici e tuttavia diversificati.

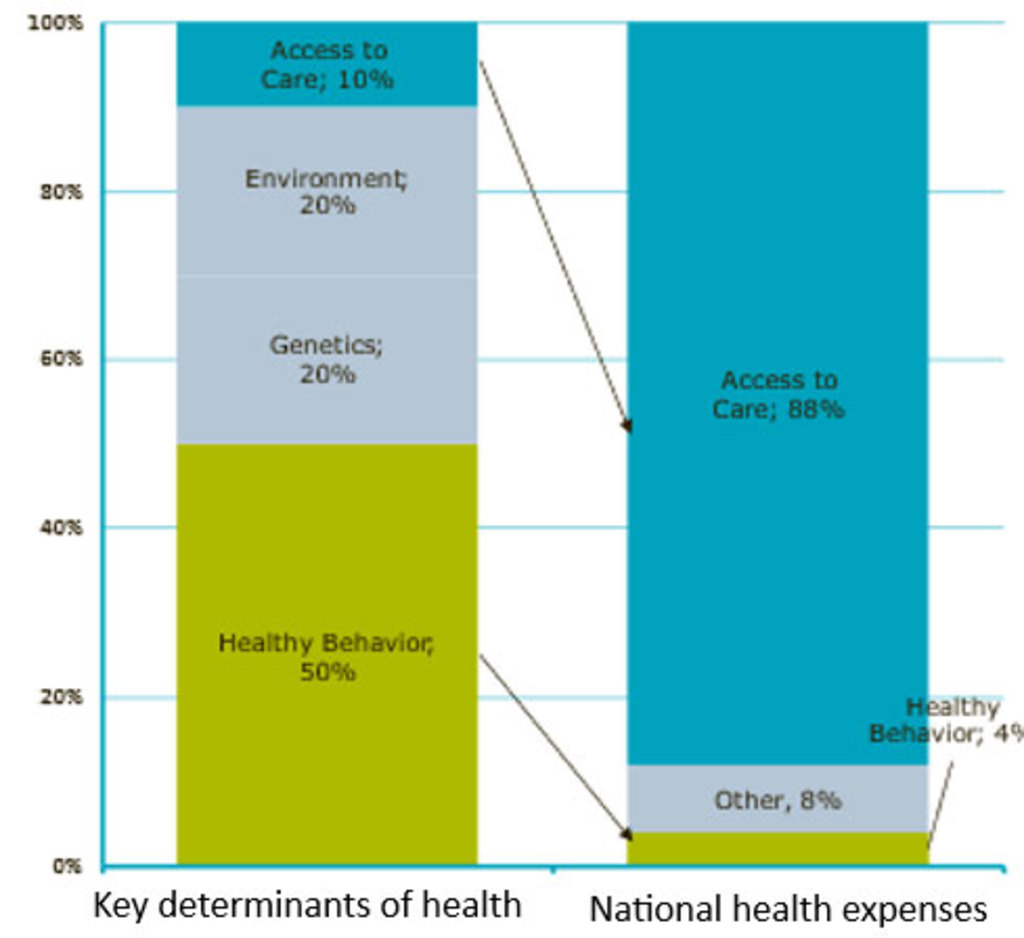

Salute fisica e spesa per la sanità – La pandemia di Covid ha spostato l’attenzione e la consapevolezza dei consumatori sulle questioni durature dalla tutela dell’ambiente alla protezione della salute. Le imprese che offrono soluzioni per una migliore alimentazione, la forma fisica, la cura della persona e l’igiene continueranno a beneficiare di questa tendenza. Al contempo, una maggiore attenzione intergenerazionale a uno stile di vita sano sta stimolando l’innovazione nel campo della prevenzione e della protezione precoce dalle malattie; si tratta di un ottimo rimedio agli elevati costi sanitari che affliggono la società.

Figura 7 – Uno squilibrio nella spesa sanitaria

Gli investimenti in uno stile di vita sano sono fondamentali per migliorare la salute della popolazione.

Fonte: Boston Foundation.

Rallentamento delle vendite e caccia alle occasioni – I timori per i cambiamenti macroeconomici, geopolitici e climatici stanno mettendo in crisi il settore della moda. Nel 2023 si è registrata una diminuzione degli acquisti di articoli di moda da parte dei consumatori dei segmenti di fascia alta e bassa negli Stati Uniti, in Europa e in Cina. Si prevede che le vendite rallenteranno al 2-4% nel corso di quest’anno, ma i risvolti positivi non mancano: le valutazioni più basse dovrebbero creare interessanti occasioni di stock-picking.

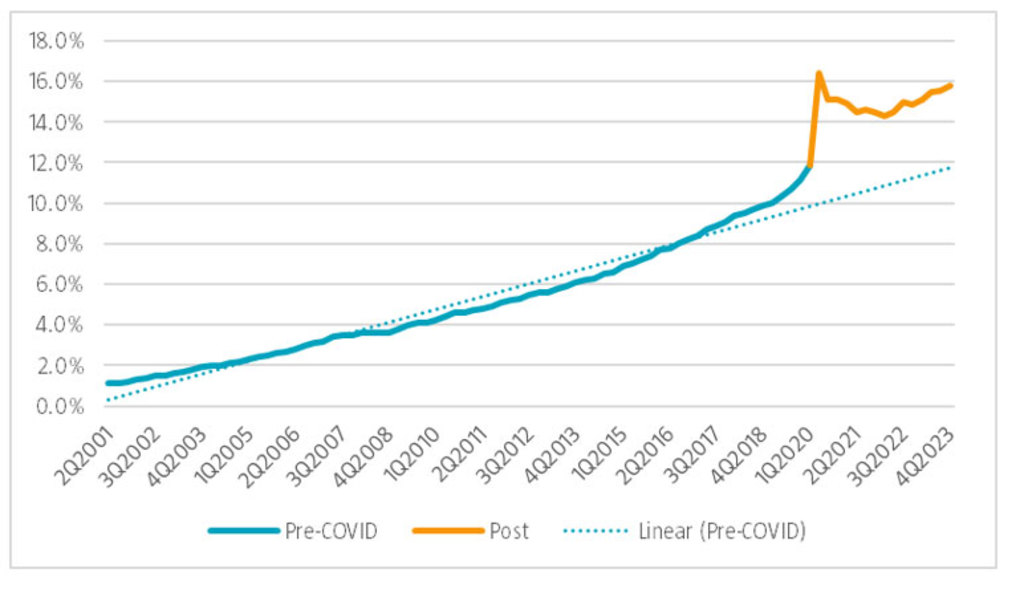

Fiducia, resilienza e i “Magnifici sette” – Nonostante gli enormi timori causati dalle guerre, dalle tensioni geopolitiche e dall’incertezza generalizzata, la fiducia e la spesa dei consumatori nella maggior parte dei settori si confermano resilienti. L’attenuazione dell’inflazione e la bassa disoccupazione dovrebbero favorire il proseguimento delle tendenze positive. Non tutti, però, sono entusiasti. I prodotti alimentari di prima necessità sembrano meno appetibili, poiché i farmaci per la perdita di peso e gli influencer che li pubblicizzano ne erodono le vendite. Tuttavia, la spesa dei consumatori per la salute, i cosmetici e la cura della persona si conferma robusta. Come suggerisce l’appellativo, i “Magnifici 7” non hanno deluso le attese. Il vigore dell’e-commerce e la domanda di sistemi di calcolo ad alte prestazioni per l’IA creano i presupposti per un altro anno di grandi performance.

Figura 8 – Le vendite online continuano ad aumentare

Vendite online USA in percentuale del totale delle vendite al dettaglio.

Fonte: US Department of Commerce.

Preservare la Terra e le sue risorse – La necessità di affrontare le minacce senza precedenti poste dal cambiamento climatico, dalla scarsità di risorse e dalla perdita di biodiversità crea opportunità senza precedenti nel lungo periodo.

Produzione, trasmissione e stoccaggio sostenibile di energia – L’indebolimento dei fattori economici avversi favorirà un miglioramento degli utili e un andamento più regolare per gli investimenti nell’energia pulita ed ecologica. Il calo dell’inflazione, le misure politiche di sostegno e le innovazioni tecnologiche concorrono a stimolare gli investimenti nei produttori di energia rinnovabile, nei fornitori di reti intelligenti, nell’elettrificazione e nelle soluzioni di gestione dell’energia elettrica e di stoccaggio a lungo termine.

Chip, infrastrutture di ricarica e Cina – L’elettrificazione del settore automobilistico sta ricevendo una scossa dall’impennata dei tassi di interesse, che dovrebbe ridurre le valutazioni e offrire punti di ingresso interessanti nella catena di fornitura dell’automotive, soprattutto negli Stati Uniti. Tra i principali target degli investimenti figurano i semiconduttori destinati ai motori elettrici, l’esposizione al mercato cinese dei veicoli elettrici e lo sviluppo di infrastrutture di ricarica.

Materiali, manifattura e gestione dei rifiuti – Come il settore energetico, anche quelli dei materiali e della produzione manifatturiera beneficiano delle politiche di sostegno alla decarbonizzazione e degli obiettivi di transizione net zero. Al contempo, la continua attenzione alla scarsità delle risorse, all’efficienza energetica e alla riduzione dei rifiuti sta spingendo i mercati a privilegiare materiali compositi migliori, automazione di fabbrica e sistemi di riciclaggio.

Sostegno alla biodiversità da grandi attori – Investire nella biodiversità significa selezionare aziende con prodotti e servizi che proteggono e ripristinano la natura. Insieme alla decarbonizzazione, la biodiversità è un tema fondamentale della transizione e le aziende detenute dalla strategia iniziano a ricevere l’attenzione che meritano. Le imprese sono destinate a beneficiare dei cambiamenti sul fronte dei consumi, della regolamentazione e dei rating che si profilano nell’UE e a livello globale, tra cui iniziative come la COP28 (e la sua omologa sulla biodiversità, la COP 15) e una serie di altre istituzioni sovranazionali.

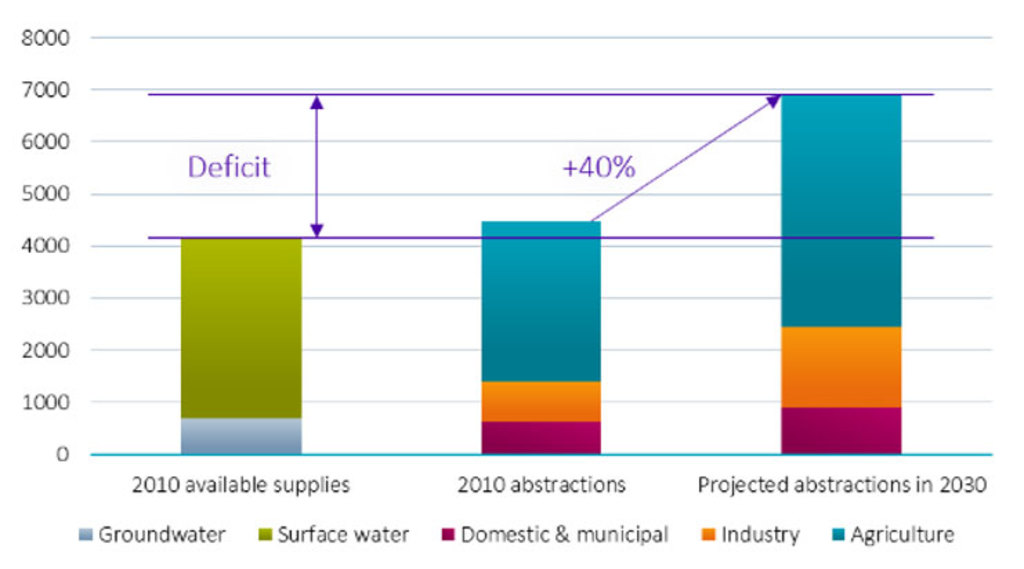

Crescita demografica, politica e acquedotti – L’aumento della popolazione, l’urbanizzazione, il deterioramento delle infrastrutture e il cambiamento climatico stimolano gli investimenti nel settore idrico. Negli Stati Uniti, l’introduzione di norme più rigide e gli investimenti infrastrutturali danno impulso al mercato delle analisi e del trattamento delle acque. L’elevata redditività e le basse valutazioni accrescono l’attrattiva del settore idrico nonostante le potenziali turbolenze dovute all’aumento dei tassi di interesse, alla volatilità causata dalle elezioni e alla svolta del settore immobiliare cinese.

Figura 9 – La domanda di acqua continua a superare l’offerta

Previsioni sulla domanda globale di acqua (in miliardi di metri cubi, m3) La domanda di acqua aumenterà del 40% circa tra il 2010 e il 2030 (CAGR 1,7%). L’agricoltura è responsabile del 70% dei prelievi di acqua a livello globale (3.100 miliardi di m3). Nei paesi in via di sviluppo l’agricoltura consuma fino al 90% dell’acqua, mentre nei paesi sviluppati il principale consumatore di risorse idriche è l’industria.

Fonte: 2030 Global Water Supply and Demand Model: produzione agricola basata sullo scenario di riferimento di IFPRI IMPACT-WATER.

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

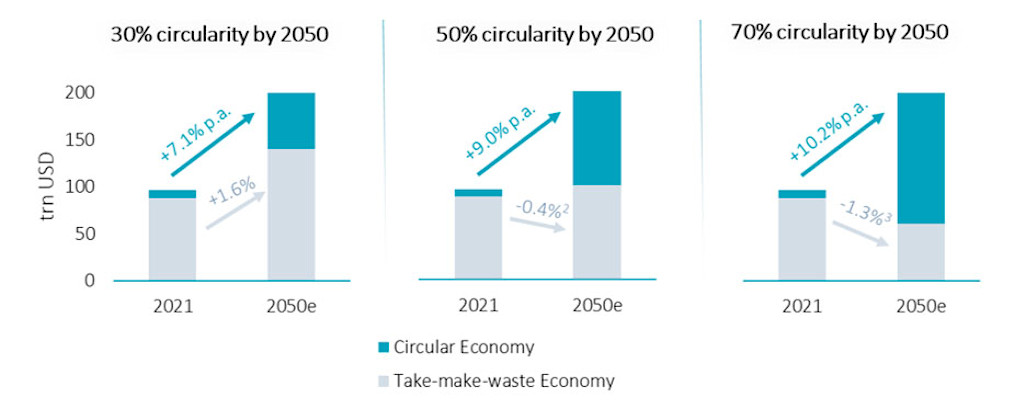

Inflazione, normalizzazione e legislazione – Nonostante la diffusa incertezza, la domanda dei consumatori ha dimostrato un’eccellente tenuta, creando ottimismo per il 2024. La normalizzazione della domanda e dell’offerta dopo le interruzioni estreme causate dalla pandemia e la riduzione globale delle scorte dovrebbero migliorare i margini operativi e gli utili e creare spazio alla crescita. L’imminente attuazione della tassonomia dell’UE dovrebbe inoltre costituire un fattore di impulso per le aziende che privilegiano la circolarità nella progettazione dei prodotti, nella logistica, nella produzione e nelle soluzioni di smaltimento a fine vita.

Figura 10 – L’economia circolare supererà la crescita del PIL

Secondo le previsioni, la crescita della parte circolare dell’economia dovrebbe superare la crescita complessiva del PIL globale di almeno due o quattro volte.

Fonte: Robeco; Ellen MacArthur Foundation, Global Circularity Metric (2020); Banca Mondiale.

Trasformazione tecnologica – Le forze strutturali e l’innovazione tecnologica evidenziano un’accelerazione, mettendo in crisi gli operatori storici e creando nuovi attori, modelli di business e canali di ricavo.

IA, cloud e reshoring – Nel 2023 l’IA ha dominato i titoli dei giornali e la sua penetrazione nelle imprese e nell’economia continuerà ad accelerare nel 2024. Nonostante la sua potenza, l’IA continua a dipendere da altre tecnologie abilitanti come i semiconduttori, l’hardware, l’infrastruttura cloud e il software di cybersecurity, per citarne solo alcune. L’anno scorso la spesa per il software aziendale e i servizi cloud è rimasta robusta. Il reshoring della produzione procede a ritmo sostenuto, giovando agli investimenti nell’automazione di fabbrica e nella robotica.

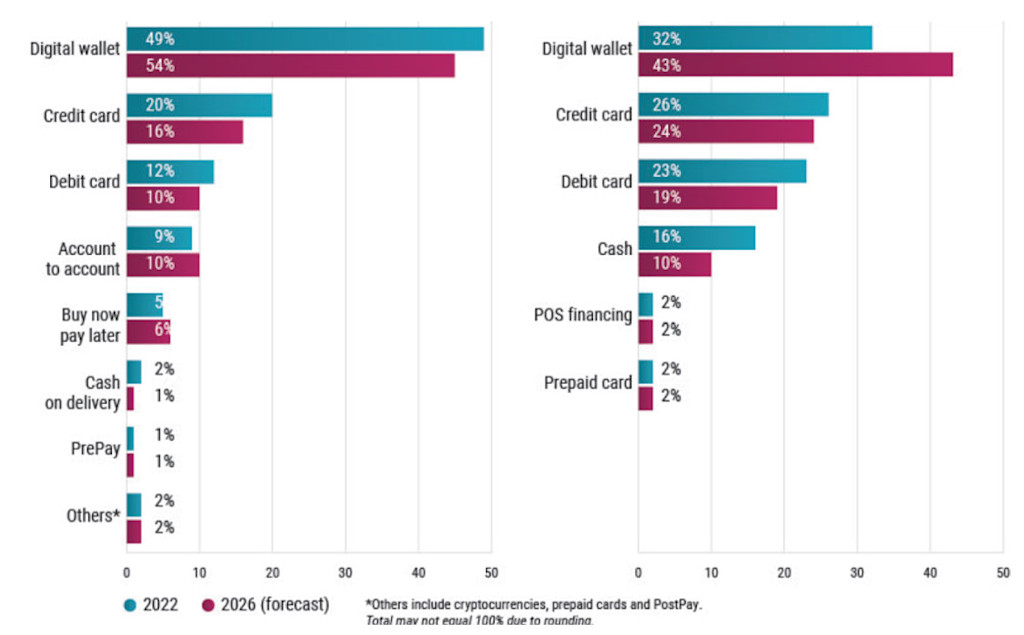

Superamento della volatilità – I titoli fintech, che comprendono un’ampia schiera di società fornitrici di servizi bancari, di prestito, di pagamento e di gestione finanziaria, hanno registrato espansioni e compressioni dei multipli per via dell’ascesa vertiginosa dell’e-commerce, delle app di pagamento e della digitalizzazione dell’attività bancaria tradizionale. La necessità di inclusione finanziaria darà impulso agli investimenti fintech nei mercati emergenti. Al contempo, l’e-commerce, in particolare in combinazione con i sistemi “Buy now pay later”, darà una spinta potente alla redditività e alla crescita a lungo termine a livello globale.

Figura 11 – I portafogli digitali saranno presto la soluzione di pagamento preferita online e in negozio

I portafogli digitali sono una soluzione naturale per l’e-commerce (grafico a sinistra), ma presto domineranno i pagamenti anche nei punti vendita fisici (grafico a destra).

Fonte: WorldPay (FIS), Robeco, aprile 2023.

Note in calce

1Un benchmark interno costituito da tutti i titoli allineati a un tema che costituiscono l’universo d’investimento del tema stesso.

2I fattori considerati sono volatilità, value (fattori quali il free cash flow o l’EBITDA), redditività, investimenti, qualità e dimensioni.