Portfolio Manager

• Previsioni mensili

Il potere dei chip, la commodity più strategica del mondo

Secondo l’investitore multi-asset Arnout van Rijn, i semiconduttori sono destinati a riprendere quota nel 2024, grazie al ruolo di crescente importanza svolto nell’energia sostenibile.

Sommario

- I chip svolgono un ruolo fondamentale per le energie rinnovabili, l’elettrificazione e la sostenibilità

- Le quotazioni azionarie sono aumentate del 30% in 12 mesi, sospinte dall’ottimismo sulla domanda nel 2024

- Si prevede creazione di nuovi stabilimenti produttivi strategici per ridurre la dipendenza dall’Asia

Van Rijn ritiene che i chip siano diventati una commodity a sé stante che si rivelerà fondamentale per le energie rinnovabili, l’elettrificazione dei trasporti e le reti intelligenti. Il settore vive una situazione di stasi da diversi anni, dopo che la pandemia di Covid ha depresso la domanda e provocato un crollo dei prezzi.

Adesso tanto la domanda quanto l’offerta dovrebbero ricevere impulso da una combinazione di fattori, tra cui la prospettiva di nuovi e imponenti impianti di produzione, afferma Van Rijn, Portfolio Manager di Robeco Multi Asset Solutions. Questo aspetto fa dei chip una scommessa ideale per le strategie multi-asset, che si somma alla loro crescente importanza nei prodotti d’investimento sostenibile su misura.

“L’anno scorso in questo periodo, trovandoci vicino al fondo della correzione del mercato azionario, avevamo osato scommettere sulle prospettive di quelli che sono considerati due settori ciclici per eccellenza: chip e navi”, osserva Van Rijn.

“Una rapida analisi rivela che i prezzi dei beni e dei servizi di base hanno evidenziato una persistente debolezza – i prezzi dei chip di memoria sono scesi del 45% e le tariffe di spedizione del 40% circa – e, contrariamente alle nostre aspettative, abbiamo subito alcune perdite nel settore.”

“Il mercato azionario, tuttavia, ha lo sguardo rivolto al futuro, e negli ultimi 12 mesi i produttori di chip hanno messo a segno un rialzo del 30% circa, sovraperformando ampiamente gli indici azionari globali (+18%). Il Philadelphia Semiconductor Index (SOX) ha registrato un guadagno ancora maggiore (+40%), per cui possiamo essere orgogliosi della nostra scelta audace e preveggente.”

Quando la crescita della “domanda di bit” (la potenza di calcolo totale dei chip) è scesa su livelli a cifra singola nel 2022 e nel 2023, dopo aver registrato un’espansione di oltre il 20% nel 2020 e nel 2021, la disciplina dell’offerta ha giocato un ruolo determinante.

“Per il 2024 si prevede una solida ripresa della domanda, sostenuta dalla tendenza positiva in atto nel mercato dei PC, dalla ripresa della crescita dei server e dall’ondata di entusiasmo per l’intelligenza artificiale (IA), che da sola, probabilmente, accrescerà la domanda globale di bit del 5%”, afferma Van Rijn.

“La causa principale del rally del 2023 è da ricercarsi nell’ottimismo riguardo al 2024, anche se di recente abbiamo assistito a una battuta d’arresto del settore, dovuto al riassorbimento di alcuni squilibri dell’era Covid che ha comportato un indebolimento del pricing power delle aziende in grado di spedire i chip.”

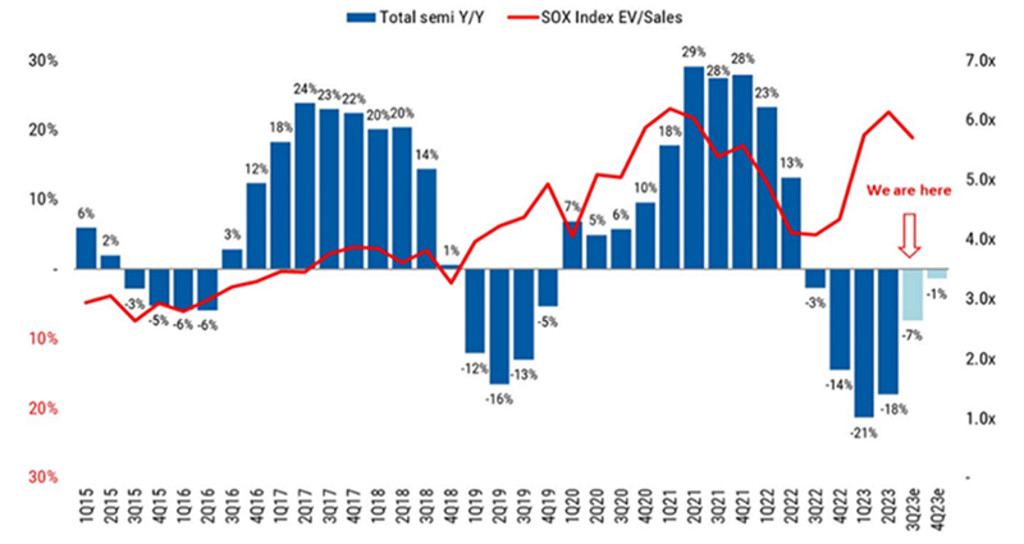

Ciò si evince da una metrica di valutazione dei titoli, che utilizza un multiplo dell’enterprise value (pari alla capitalizzazione di mercato più il debito netto di un’impresa) rispetto al fatturato. Come mostra il grafico in basso, i multipli per le imprese di semiconduttori sono saliti fino a un livello di 5-6x secondo questa metrica, in quanto i margini sui semiconduttori più sofisticati sono considerati più elevati e sostenibili.

Il rapporto tra enterprise value e fatturato è aumentato dal 2022

Fonte: Refinitiv, OCSE, SIA. Morgan Stanley Research, ottobre 2023.

Sul futuro a lungo termine del settore, poi, non ci sono dubbi. “Adesso che offriamo ai clienti una serie di soluzioni multi-tematiche, il team di Robeco Sustainable Multi Asset Solutions è stato fortemente coinvolto nel monitoraggio di questo mercato”, dice Van Rijn.

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

Il ruolo nella transizione energetica

“I semiconduttori sono un importante volano di innovazione e sono essenziali per la transizione energetica, essendo componenti fondamentali di pannelli solari, veicoli elettrici, inverter e dispositivi di stoccaggio. Essi costituiscono quasi il 15% della nostra allocazione azionaria orientata all’impatto nella strategia Multi Asset Sustainable e fino al 38% dei portafogli Smart Energy e Smart Mobility su misura di Robeco.”

A suo dire, i semiconduttori hanno molte caratteristiche simili a quelle delle materie prime o commodity, come la quotazione sui mercati, la fungibilità, la standardizzazione, la liquidità e l’interscambio sui mercati globali. Tuttavia, a differenza delle commodity minerarie o agricole, i semiconduttori sono prodotti dall’uomo e, all’aumentare della complessità e delle caratteristiche di progettazione, non costituiscono più un mercato omogeneo. “Chiunque può produrre una DRAM, ma solo un’azienda è in grado di produrre un’unità di elaborazione grafica (GPU) che serve al funzionamento dell’IA”, aggiunge Van Rijn.

“Inoltre, una nuova importante caratteristica dei semiconduttori come commodity è la loro rilevanza storica. Un tempo si combattevano guerre per l’oro, il rame e il minerale di ferro. Oggi, oltre al rischio di guerre per il litio e il cobalto necessari per la produzione di batterie, si registrano anche tensioni strategiche e guerre commerciali tra Stati Uniti e Cina per (l’accesso a) i semiconduttori.”

“Possiamo tranquillamente affermare che i semiconduttori sono beni di prima necessità per l’economia mondiale. Sono considerati beni di importanza strategica per lo sviluppo economico futuro, ma oggi la maggior parte della produzione è concentrata in Asia. Gli Stati Uniti e l’Europa occupano una posizione marginale, ma almeno l’Europa ha la carta vincente di essere all’avanguardia nel campo della litografia necessaria per facilitare l’ulteriore miniaturizzazione.”

Inevitabili tensioni internazionali

Con questo crescente potere di mercato, i semiconduttori diventeranno inevitabilmente oggetto di tensioni internazionali. “Ora che il libero commercio mondiale non è più un fatto assodato, le principali economie vogliono essere indipendenti nell’assicurarsi le proprie forniture non solo di energia, ma anche di chip”, afferma Van Rijn.

“È rischioso affidare la produzione di chip a un soggetto esterno, tanto più a un produttore di Taiwan, un’isola rivendicata dalla Cina. I politici si sono finalmente resi conto di questa vulnerabilità e hanno elaborato grandi piani per ridurla. Le autorità europee e statunitensi hanno iniziato a offrire ingenti sovvenzioni per la costruzione di fonderie sul proprio territorio nazionale.”

Lo dimostra il Chips Act europeo, entrato in vigore il mese scorso, che mira a investire oltre 43 miliardi di euro con l’obiettivo ambizioso di tornare a una quota di mercato del 20% nella produzione globale di chip dall’attuale livello del 10%, la maggior parte del quale è rappresentato da chip di fascia bassa.

Il Chips and Science Act statunitense è più orientato a impedire che i chip avanzati arrivino in Cina, ma anche in questo caso le fonderie sono incentivate a produrre chip all’avanguardia negli Stati Uniti. Delle tre fonderie più avanzate, Intel prevede di costruire due fabbriche in Germania per un costo di 30 miliardi di euro, compresi 10 miliardi di euro di sovvenzioni, mentre TSMC investirà 40 miliardi di dollari in due fabbriche in Arizona entro il 2026. Samsung investirà 17 miliardi di dollari in una fabbrica negli Stati Uniti, ma non ha ancora piani per l’Europa.

Un premio superiore alla media

Quindi, bisogna puntare senza esitazione sui chip? “Per gli investitori tematici non è facile valutare le prospettive a breve termine, perché una ripresa potrebbe essere già scontata nelle quotazioni, il pricing power dovuto alla scarsità dell’offerta ha superato il picco e i multipli basati sul fatturato sono aumentati. L’importanza strategica a lungo termine del settore, tuttavia, giustifica chiaramente un premio superiore alla media storica per le imprese che hanno una proprietà intellettuale difendibile.”

“Infine, con l’evoluzione in atto a livello mondiale, che fa dei chip una commodity di importanza strategica, riteniamo auspicabile la nascita di un mercato dei futures sui chip di memoria. In virtù dei suoi cicli differenziali, un mercato del genere offrirebbe notevoli benefici di diversificazione. Potrebbe offrire anche un’assicurazione contro ulteriori sconvolgimenti geopolitici, come faceva un tempo il petrolio.”

“Sebbene molte fabbriche utilizzino enormi quantitativi di acqua demineralizzata, grazie al fatto di essere basati sul silicio i chip di memoria hanno un’impronta di carbonio inferiore a quella del petrolio.”