Portfolio Manager

• Visione

Il Value potrebbe sovraperformare per 5 anni e oltre

Lo stile Value potrebbe sovraperformare il mercato per i prossimi cinque anni e oltre con l'aumento dei tassi di interesse, dicono gli esperti del team Value di Robeco.

Autores/Autoras

Portfolio Manager

Portfolio Manager, Boston Partners

Resumen

- Il trend sul Value USA può replicare altri periodi post-traumatici

- I titoli Value asiatici sono scambiati ad un doppio sconto

- Il value europeo può beneficiare del nuovo regime di investimento

Le condizioni di mercato dovrebbero essere dominate dalle banche centrali che aumentano i tassi di interesse e rimuovono i pacchetti di stimolo, in parte per contrastare i livelli record toccati dall’inflazione mentre il mondo sta uscendo dalla pandemia. Si prevede che la Fed possa definire fino a cinque rialzi dei tassi nel 2022.

Un tale contesto si adatta bene allo stile d'investimento value, che ha sovraperformato i titoli growth da quando si è iniziato ad intravedere un ritorno alla normalità, con lo sviluppo di programmi di vaccinazioni di massa iniziati nel 2021. Durante il sell-off di gennaio 2022, causato dai timori legati all'inflazione, i titoli value hanno notevolmente sovraperformato i loro omologhi growth, poiché gli investitori si sono posizionati maggiormente su beni rifugio.

Il Value investing è uno stile d’investimento focalizzato su quei titoli i cui prezzi non riflettono il vero potenziale ed i fondamentali dell'azienda, a volte considerate delle " perle non apprezzate" dal mercato. Questo stile d’investimento prende diverse forme, ma l'obiettivo finale rimane lo stesso: investire in aziende che sottovalutate dal mercato per una ragione o per l'altra prima che le valutazioni raggiungano i livelli corretti.

"Quello che sta succedendo ultimamente ricorda molto quello che è successo durante il periodo che ha portato alla bolla tecnologica di fine anni '90", dice Duilio Ramallo, Portfolio Manager della strategia US Premium Equities presso gli investitori value di Boston Partners.

"Quando la bolla è scoppiata nel 2000, il value ha avuto un significativo periodo di sovraperformance nel corso dei successivi sei o sette anni. Lo stile value tende generalmente a performare molto bene durante i periodi traumatici del mercato, e il mercato di oggi mi ricorda la bolla post-tech".

"C'è stato un modello simile subito dopo la Grande Crisi Finanziaria quando il value ha fatto molto bene, e anche dopo i grandi drawdown del mercato durante l'allarme Brexit. Più recentemente, il value ha sovraperformato il mercato anche nelle fasi di uscita dalla pandemia. Quindi, pensiamo che un approccio value potrebbe generare rendimenti interessanti nel corso dei prossimi cinque anni o più".

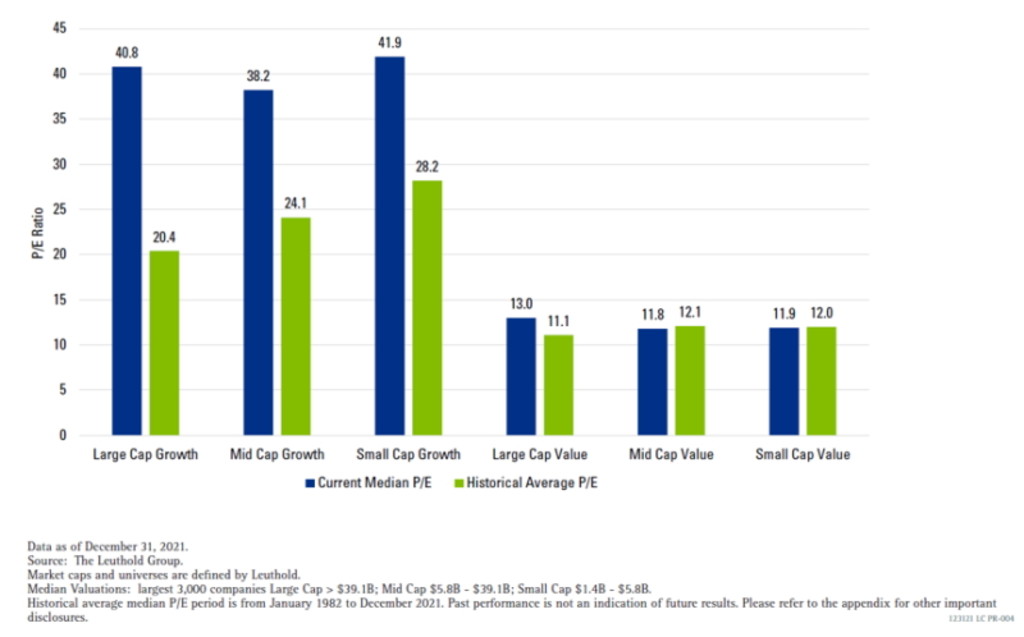

Il Value rimane attraente rispetto al growth su tutte le capitalizzazioni

Fonte: The Leuthold Group

Le performance passate non sono garanzia di rendimenti futuri.

"Nell’universo più orientato alla crescita, le valutazioni rimangono ancora molto elevate, sia su base assoluta che rispetto ai valori storici. Gli indici value sembrano molto più attraenti sia su una base relativa che assoluta e significativamente più attraenti rispetto alle loro controparti growth".

Perché le dimensioni contano

Ramallo dice che rimane importante trovare i trend all'interno del mercato, in particolare per un fondo all-cap come il suo che può investire in aziende di qualsiasi dimensione. Le società a piccola e media capitalizzazione hanno iniziato una rotazione sul value con anticipo, dato che il settore delle large-cap è dominato dalle enormi società tecnologiche che hanno alimentato il boom delle azioni growth durante la pandemia.

Il boom del growth guidato dalla tecnologia potrebbe ora essere in una fase finale o addirittura finito: le persone stanno tornando in ufficio e diventano meno dipendenti dalla tecnologia domestica o dall'intrattenimento. "Penso che questo potrebbe essere l'inizio della fase finale di mercati fortemente orientati alla crescita a cui abbiamo assistito negli ultimi cinque anni", dice Ramallo.

"Lungo tutto lo spettro delle capitalizzazioni di mercato, crediamo che il value abbia ancora ampi margini di crescita. E per quanto riguarda l'inasprimento della Fed, certamente il nostro portafoglio è molto ben posizionato per un ciclo rialzista, dato il peso dei titoli finanziari che beneficeranno da tassi di interesse più elevati".

Asian Value: cerchiamo valore in una regione a sconto

Le azioni asiatiche sono scambiate ad un profondo sconto rispetto alle loro controparti dei mercati sviluppati, ma sono ora nella posizione ideale per recuperare questo ritardo, afferma Arnout van Rijn, Chief Investment Officer per la regione Asia-Pacifico di Robeco.

"Stiamo iniziando a vedere una ripresa quasi inevitabile dei tassi di interesse a lungo termine", dice. "Gli investitori obbligazionari sanno che quando i tassi salgono, si preferisce posizionarsi su una duration più breve. Sui mercati azionari, le azioni value offrono quel profilo di duration breve adatto al contesto, poiché i flussi di cassa sono a breve termine".

"Per anni, le azioni growth sono state sostenute da venti favorevoli, visto il contesto di tassi in ribasso e la duration più elevata. Questa mentalità di tassi bassi per sempre è cambiata e questo crea uno scenario molto diverso".

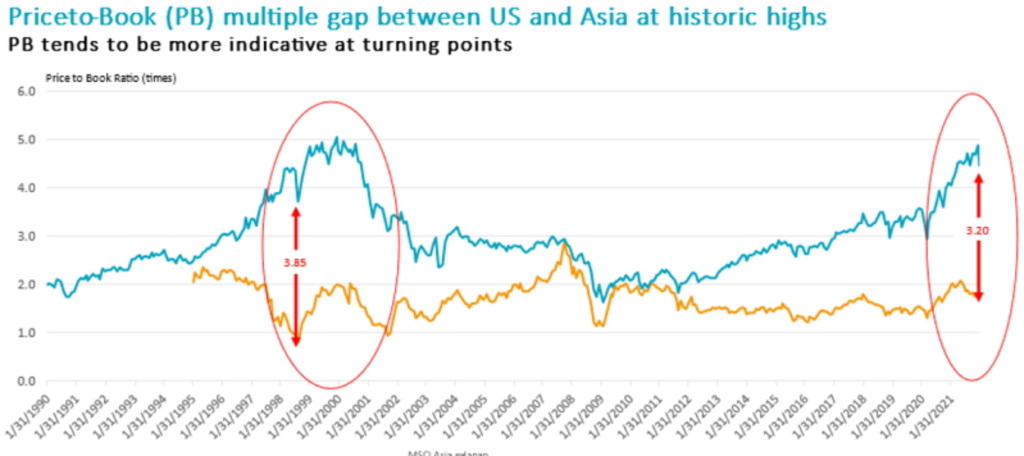

"L'Asia ha sottoperformato massicciamente il resto del mondo, in particolare nel 2021. Le azioni asiatiche sono scambiate a circa 1,7 volte il book value (a fine 2021) rispetto alle 4,9 volte degli Stati Uniti. Questo divario non è mai stato così grande dai tempi della bolla tecnologica di fine degli anni '90, dopo la quale abbiamo assistito ad un’inversione abbastanza drammatica. I titoli value asiatici hanno continuato a riportare una solida sovraperformance".

Il differenziale dei multipli basati sulla price/book ratio tra USA e Asia sono a livelli molto elevati, e ricordano quanto abbiamo visto durante la bolla delle dot-com di fine anni ’90

Fonte: MSCI, Bloomberg, Robeco

Le performance passate non sono garanzia di rendimenti futuri.

Evitare la value trap

Van Rijn dice che rimane importante evitare la "value trap", ovvero quelle azioni che scambiate a valutazioni interessanti perché l'azienda in realtà non presenta grandi prospettive a causa di uno scarso momentum commerciale. "Ci definiamo investitori di value con un futuro", dice. " Nei titoli che deteniamo, cerchiamo anche business momentum".

"Non vogliamo comprare azioni che fondamentalmente vengono proposte a prezzi fuori dal mercato. La maggior parte dei titoli del nostro portafoglio presentano upside ciclici, o sono sensibili al ciclo dei tassi negli Stati Uniti, e quindi anche ai tassi di interesse in Asia. Alcuni titoli come quelli bancari, che sono ora sottovalutati, saliranno in concomitanza di un rialzo dei tassi".

"L'Asia è anche la regione leader per la filiera tecnologica, fortemente impattata dalla scarsità delle materie prime. Il mercato è abbastanza consolidato, quindi queste aziende hanno buone capacità di determinazione dei prezzi, fattore che apprezziamo molto per i titoli che includiamo nel nostro portafoglio. Chiamiamo queste aziende 'best-in-tech', in quanto presentano valutazioni interessanti per il settore tecnologico e presentano capacità di determinazione dei prezzi e driver di crescita strutturale".

"Oltre a 'upsides ciclici' e 'best-in-tech', vediamo anche molte gemme nascoste nel segmento 'new energy' e nei mercati di frontiera della regione ASEAN, come Indonesia e Vietnam. Quindi, stiamo trovando sempre più azioni seguendo un approccio value in Asia".

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

Europa: l’opposto del Nasdaq

In Europa, i titoli value hanno sottoperformato, ma vediamo come la situazione stia cambiando man mano che le banche centrali, compresa la BCE, iniziano ad adottare policy restrittive, dice Jan Sytze Mosselaar, Portfolio Manager del team Robeco Quantitative Equity.

"Il value europeo potrebbe venir visto come l'opposto del Nasdaq", dice. "Il Nasdaq ha avuto una corsa fantastica negli ultimi sette anni, mentre il value europeo è rimasto indietro rispetto a tutti gli altri indici. Questo è abbastanza sorprendente".

"Gennaio 2022 ha mostrato una bella inversione di tendenza nei rendimenti assoluti, con una differenza di performance del 10% rispetto al growth. Con i tassi di interesse che ora salgono da punti molto bassi, soprattutto in Europa, si potrebbe fondamentalmente dire che siamo ora in un nuovo regime di investimento."

La performance relativa dei titoli value europei rispetto all'MSCI Europe - la marea è cambiata

Fonte: MSCI, Bloomberg, Robeco

Le performance passate non sono garanzia di rendimenti futuri.

Rendimenti in rialzo dovrebbero offrire supporto

Mosselaar sostiene che l'aumento dei tassi, combinato con l'inversione del trend monetario determinato dal quantitative easing, che ha alimentato il rally dei titoli orientati alla crescita, sono determinanti per il successo del value.

"Il value europeo può venir considerato una strategia molto promettente per gli anni a venire, soprattutto quando si prevede un aumento dei rendimenti", dice. "L'anno scorso, i mercati sono stati guidati soprattutto dalle aspettative di inflazione in crescita. Ma a gennaio, i rendimenti reali hanno iniziato a crescere. Pensiamo che questo ambiente di rendimenti in aumento, soprattutto in Europa, possa offrire supporto per i titoli value".

"Nel complesso, il mercato rialzista ha sostanzialmente superato gli investitori value europei. Ora, pensiamo che questa combinazione di contesto macro più moderato, rendimenti più elevati, valutazioni basse e utili che hanno recuperato significa che il value europeo si trova in una situazione favorevole".