Portfolio Manager

• Visione

Perché i titoli “quality compounder” sono sempre incredibilmente costosi?

Il trend investing mira a individuare i vincitori strutturali dei trend di crescita secolare (meglio noti come “quality compounder”), ossia quei titoli “growth” in grado di aumentare costantemente il valore per gli azionisti. Gli scettici in materia di trend investing spesso ignorano questi titoli, in quanto essi tendono a essere scambiati con multipli che sono – spesso molto – più alti di quelli di mercato. Ma questo ragionamento è in genere poco lungimirante.

Authors

Portfolio Manager

Summary

- Focalizzarsi esclusivamente su multipli di valutazione fa perdere di vista il quadro complessivo

- Il valore “steady state” dev’essere distinto dalla creazione di valore futuro

- Multipli apparentemente stratosferici possono rivelarsi più che ragionevoli

La maggior parte degli investitori tende implicitamente ad assumere l'esistenza di un intervallo ragionevole di multipli entro cui dovrebbero quotare la maggior parte (o quasi) delle aziende in relazione al mercato. Di solito, questa nozione di “ragionevole” è basata su una media storica, o su un gruppo di aziende simili. I multipli, tuttavia, sono diventati una scorciatoia per il processo di valutazione.

Cosa ancor più importante, i multipli nascondono i driver di valore che contano davvero. Sono questi driver di valore a determinare la ragionevolezza del multiplo, non il multiplo a determinare la ragionevolezza delle valutazioni. Più specificamente, il valore di mercato di una società, e il relativo multiplo di valutazione, possono essere suddivisi in due componenti principali:

Il valore “steady state” presuppone che le attività correnti, mantenute adeguatamente, produrranno un livello di profitti normalizzati per un periodo indefinito in futuro. Questo flusso costante di profitti futuri può essere valutato come se fosse una rendita perpetua – ossia dividendo i profitti normalizzati per il costo del capitale. Di conseguenza, il multiplo corretto per determinare quanto pagare per il valore “steady state” di un'impresa è rappresentato dal reciproco del costo del capitale. Quindi, se il costo del capitale è pari all’8%, il multiplo prezzo/utile (P/E) “steady state” sarà pari a 12,5 (1/8%).

La creazione futura di valore è determinata principalmente da tre fattori. In primo luogo, lo spread tra i rendimenti sul capitale incrementale investito e il costo del capitale. In secondo luogo, la dimensione relativa delle opportunità di investimento profittevoli. Infine, la durata del vantaggio competitivo.

Le differenze di multipli tra le aziende sono determinate dalle differenze nella creazione di valore futuro.

Il valore “steady state” è funzione diretta dei tassi di mercato risk-free prevalenti e del premio al rischio azionario, che dipende esso stesso dalla propensione al rischio aggregata degli investitori in un dato punto del tempo. Il valore “steady state” di un’impresa può variare molto nel corso del tempo, con il fluttuare dei tassi di mercato e dell’appetito per il rischio degli investitori.

Tuttavia, ciò non causa divergenze nei multipli tra imprese. Le differenze di multipli tra le aziende sono determinate dalle differenze nella creazione di valore futuro. Le aziende in grado di ottenere rendimenti elevati sugli investimenti futuri dispongono di opportunità di investimento considerevoli, e si ritiene che possano mantenere il proprio vantaggio competitivo anche in futuro, visto il potenziale di creazione significativa di valore. Di conseguenza, sono in genere quotate a multipli molto più elevati rispetto alle aziende che non hanno queste caratteristiche.

Esiste un legame evidente tra la fase del ciclo di vita di un’azienda e il multiplo a cui dovrebbe essere scambiato il relativo titolo. Le aziende giovani, che hanno ottime prospettive di creazione di valore futuro di fronte a sé, meritano di trattare a multipli molto più alti rispetto alle imprese più anziane, più grandi e più affermate. Queste ultime costituiscono la maggior parte del mercato azionario, ma hanno opportunità di crescita inferiori (o nulle) rispetto alle attività esistenti.

The Big Book of trends and thematic investing

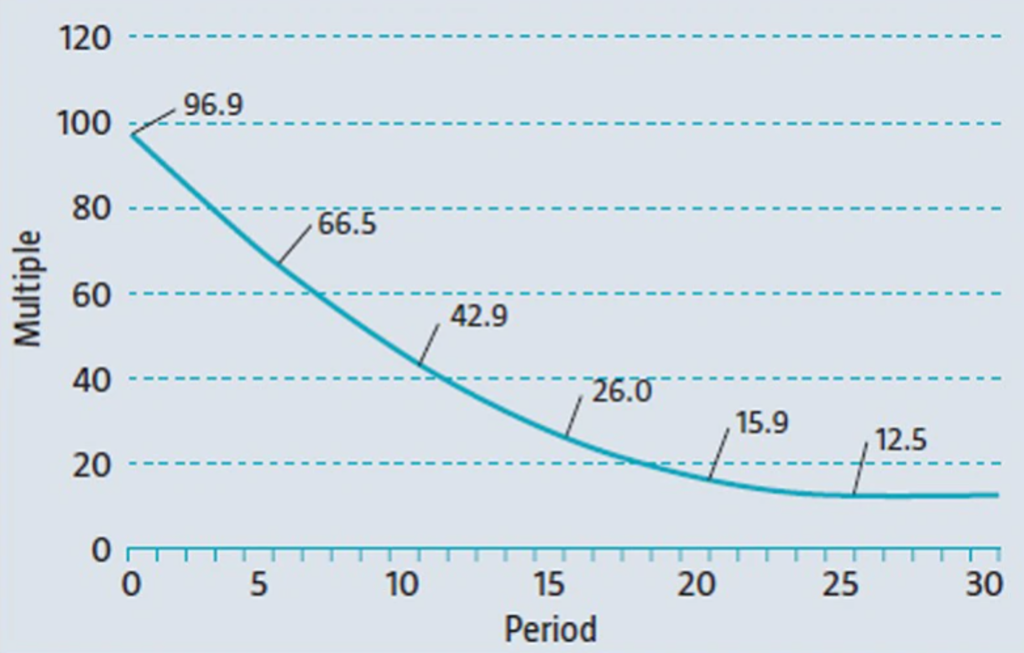

Figura 1 – Il multiplo P/E giustificato con previsione perfetta

Fonte: Robeco Trends Investing

La figura 1 mostra la traiettoria teorica del multiplo di un'azienda fittizia che inizia con uno spread positivo del 25% sul suo costo del capitale, pari all'8%. Si presume che tale spread venga eroso dell’1% ogni anno, e che il vantaggio competitivo dell’impresa duri quindi 25 anni. Presupponendo una prescienza perfetta, gli investitori dovrebbero essere disposti a pagare un multiplo P/E apparentemente astronomico di 96.9 all’inizio della vita di questa azienda.

Questo multiplo elevato è tuttavia giustificato dalla prospettiva di avere di fronte a sé 25 anni di crescita redditizia, e dalla relativa creazione di valore. Man mano che l'azienda maturerà nel corso tempo, realizzando in maniera costante le proprie opportunità di crescita, il multiplo di valutazione giustificabile convergerà lentamente verso il multiplo P/E “steady state” pari al 12,5 (1/8% dopo 25 anni), riflettendo prospettive di crescita futura meno brillanti.

Approfondisci questo tema nel nostro “Big Book of Trends and Thematic Investing”.

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.