CIO High Yield, Portfolio Manager

• Perspectives trimestrielles

Perspectives Crédit : Acheter la baisse

Nous sommes suffisamment avancés dans le cycle économique et dans le cycle des taux pour que des opportunités d’achat se présentent lorsque les marchés deviennent trop baissiers, comme en octobre, ou lorsque des événements bancaires comme ceux de ces dernières semaines élargissent les spreads.

Résumé

- Les conditions économiques restent correctes, mais les conditions de crédit se resserrent rapidement

- Le pic de novembre a représenté une opportunité d’achat, tout comme le mois de mars

- Les mesures politiques et le stress bancaire offrent une opportunité

Au cours des derniers trimestres, nous avons mis l’accent sur l’identification de l’avant-dernier relèvement des taux de la Fed comme moyen d’élaborer une stratégie de portefeuille de fin de cycle. La valorisation du marché autour de l’objectif final de la Fed a montré que ce n’était pas une tâche facile, comme nous le savions déjà.

En octobre de l’année dernière, nous avons décidé d’acheter la baisse dans une certaine mesure, vu la prudence excessive du marché. Nous avons augmenté les betas à un peu plus de 1 pour l’Investment Grade et à un niveau proche de la neutralité pour le High Yield. Qu’il s’agisse ou non d’un rally de marché baissier, ce choix s’est avéré judicieux. Nous avons réduit cette position au cours du premier trimestre 2023.

Plus récemment, les événements bancaires aux États-Unis et en Suisse ont également eu un impact sur les prix du marché et nous estimons que le secteur financier est redevenu une opportunité d’achat, à la suite des débâcles de la Silicon Valley Bank et du Credit Suisse.

Le scénario de base reste celui d’un cycle de relèvement des taux par la Fed. L’inflation et les données économiques n’étaient pas encore suffisamment modérées.

« Nous savons également qu’il y aura des événements de type cygne noir à la fin d’un cycle de hausse de la Fed, et d’autant plus certainement après une période aussi longue d’argent gratuit et à la suite d’un changement de cap aussi radical pour la Fed et la BCE », indique Victor Verberk, co-responsable de l’équipe Crédit chez Robeco.

« En attendant, il semble que le marché oscille entre la certitude d’une récession et l’espoir qu’elle sera peu profonde. »

Fondamentaux

Que s’est-il passé à la Silicon Valley Bank et au Credit Suisse ? En tant que banque régionale, la Silicon Valley Bank opérait dans une faille de la réglementation bancaire américaine. Les petites banques (dont le bilan est inférieur à 250 milliards de dollars) bénéficient d’un régime réglementaire moins strict que les grandes banques. Elles ne sont obligées de réaliser des pertes non réalisées dans le portefeuille des « actifs détenus en vue de la vente », destiné à être une réserve de liquidités. Pour la Silicon Valley Bank, tout a commencé par le retrait des dépôts de capital-risque, qui sont généralement des fonds de roulement plutôt que des dépôts classiques. La Silicon Valley Bank a été contrainte de vendre des « actifs détenus en vue de la vente » liquides et de réaliser les pertes.

Il est important de souligner que les grandes banques américaines ne souffrent pas de cette faille réglementaire. Les banques européennes non plus.

Credit Suisse, pour sa part, avait un problème de fonctionnement. Une saine culture du crédit avait été rompue et la banque avait besoin de temps pour la rétablir. Malheureusement, une banque ne dispose pas toujours de ce temps lorsque la confiance a été rompue et que les capitaux sont insuffisants.

« Nous pensons que le secteur bancaire s’est fortement désendetté, que les ratios de fonds propres ont augmenté et que les risques de bilan ont été rendus beaucoup plus prudents. Cela signifie que cette fois-ci, le secteur bancaire n’est pas le facteur de risque systémique », explique Victor Verberk.

Voilà pour les risques bancaires. Revenons à l’économie. L’économie américaine montre de nombreux signes de normalisation après une surchauffe. On s’attend à une augmentation des suppressions d’emplois, à une baisse des salaires horaires et à un ralentissement du nombre d’heures travaillées. La principale préoccupation actuelle est que les marchés sont redevenus optimistes depuis octobre dernier.

Rappelons que les bénéfices par action chutent en moyenne de 23 % en période de récession, ce qui ne correspond pas aux valorisations actuelles du marché actions. Ce n’est que lorsque les taux sans risque baissent de manière significative que l’optimisme est de retour.

L’histoire européenne est ennuyeuse. L’économie est en stagnation, comme cela a déjà été le cas à maintes reprises par le passé. Il est clair que c’est la production industrielle qui souffre le plus. En revanche, le comportement des consommateurs est beaucoup plus stable grâce à la croissance des emplois, à l’augmentation des salaires et, à l’avenir, à la baisse de l’inflation.

Dans l’ensemble, le thème principal reste fondamentalement que les entreprises vont être confrontées à des turbulences. Le fait que les salaires vont augmenter et que les marges vont se réduire en partant de niveaux très élevés représente une énorme turbulence.

En conclusion, nous allons connaître une récession classique vers la fin de cette année. La question est de savoir si les marchés sont prêts pour cela. Parfois, ils le sont, parfois non.

Valorisations

Le stress présent dans certaines banques américaines et suisses a entraîné une revalorisation agressive des spreads bancaires. Ce phénomène s’est concentré sur le marché AT1 et a même suscité des questions sur le fonctionnement du marché AT1.

la gestion obligataire de Robeco ne détenait pas d’obligations AT1 de Credit Suisse, ni de la Silicon Valley Bank ou d’autres banques californiennes.

La raison pour laquelle nous apprécions les AT1 aujourd’hui est que ces événements ont augmenté massivement les primes de risque. Avec un taux supérieur à 8 %, sans parler des niveaux actuels beaucoup plus élevés, nous tenons généralement à ces obligations. Des rendements similaires à ceux des actions sont possibles dans ces obligations AT1. Cela démontre également que des risques similaires à ceux des actions sont encourus dans une situation très défavorable, rare et idiosyncrasique.

« Si nous regardons nos fiches d’évaluation, nous constatons une nette différence entre les obligations financières et d’entreprise », déclare Sander Bus, co-responsable de l’équipe Crédit chez Robeco. « Tant dans le High Yield que dans l’Investment Grade, les secteurs des obligations d’entreprise sont un peu bon marché, mais ne sont plus à l’abri d’une récession comme en octobre. »

Nous resterons quelque peu contraints d’acheter des crédits notés CCC, des obligations périphériques (financières) ou des obligations d’entreprise hybrides. Nous préférons un portefeuille de qualité avec une exposition aux obligations financières. Nous sommes très prudents en ce qui concerne l’immobilier, le commerce de détail et d’autres secteurs sensibles aux taux ou à la récession.

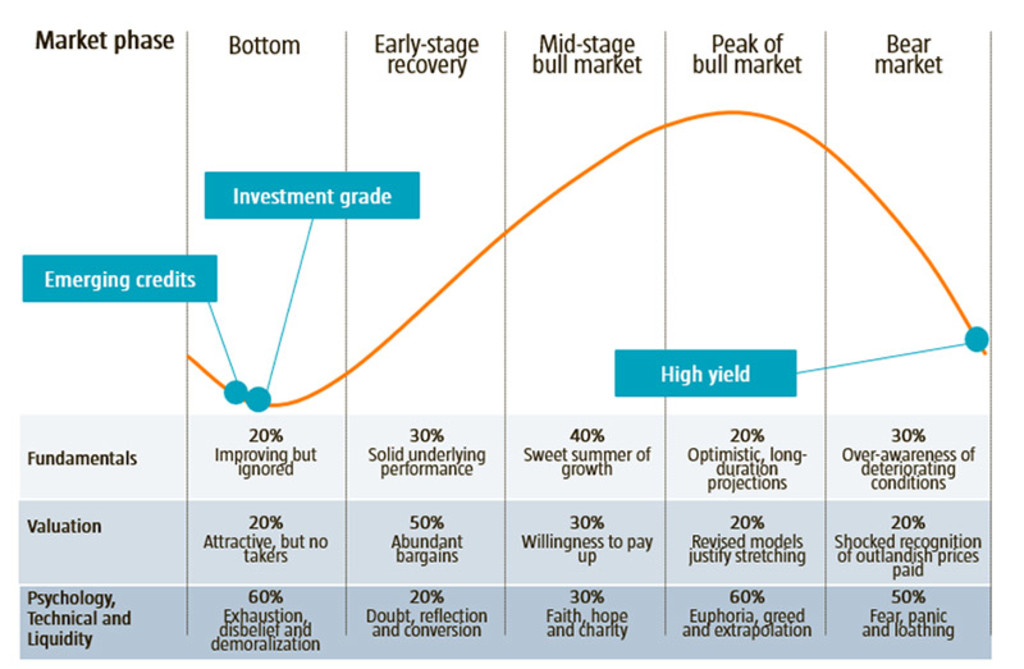

Figure 1 : Le cycle de marché

Source : Robeco, mars 2023

Facteurs techniques

Par rapport aux réunions précédentes, le dernier communiqué de presse du FOMC de la Fed a légèrement changé de ton : il affirme désormais que d’autres relèvements de taux pourraient être appropriés, en fonction des données et de l’évaluation du stress bancaire et de la contagion potentielle.

Cela signifie des perspectives en matière de taux plus équilibrées de la part de la Fed. Nous nous trouvons toujours dans la phase du cycle économique où la Fed n’est pas votre amie : les facteurs techniques restent défavorables.

Sander Bus précise que l’exploration active par les marchés de notre position dans le cycle et du commencement de la récession a entraîné un comportement très particulier du marché. « Les données montrent que nous glissons constamment dans un environnement de type « risk-on » / « risk-off ». Cela se traduit par une baisse des taux et un élargissement des spreads, et vice versa. Dans cet environnement « beta-on » ou « beta-off », nous essayons de diriger le beta à contre-courant des mouvements du marché. »

Cette période du cycle est connue pour toutes sortes de « flash crashes », de corrections et de convulsions. La semaine dernière, nous avons constaté un élargissement record du spread sur trois jours, suivi d’une des plus fortes reprises sur une journée. Il semble également que la corrélation entre les spreads et les taux soit redevenue négative. Cela signifie que les marchés ne sont plus guidés par les craintes concernant les taux.

Conclusion

Les banques centrales expérimentent la politique monétaire depuis des années et ont inventé un grand nombre de nouveaux instruments et stratégies monétaires. Le résultat : des taux faibles ou négatifs depuis bien trop longtemps. Le système économique a créé de l’endettement dans tous les recoins de la société.

Un cycle de relèvement rapide et agressif révélera certainement de nombreux problèmes. Nous ne savons pas lesquels, mais quelques accidents dans les secteurs immobilier et bancaire seraient logiques.

Toutes les séries temporelles montrent que la récession pourrait commencer quelque part vers la fin de l’année – et nous pensons que les banques centrales en seront certainement la cause.

« Dans la phase actuelle du cycle économique, notre stratégie consiste à acheter sur des baisses. Les marchés de spreads reflètent de temps à autre la récession, sous l’effet de pics de taux, de tensions financières comme celles de ces dernières semaines ou d’un bon vieux resserrement du crédit des entreprises », estime Victor Verberk.

La Fed n’est pas encore notre amie, et les baisses de taux sont une perspective trop optimiste pour l’instant. Il faut se préparer à ce que les taux sans risque restent plus longtemps des alternatives très crédibles aux autres classes d’actifs. C’est l’heure de la revanche après des années de taux négatifs et de bulles artificielles.

Télécharger la publication

Quoi de neuf dans les crédits ?

Gardez une longueur d'avance avec notre newsletter sur les derniers développements en matière d'investissement crédit.