Portfolio Manager

• Vision

Investir sur les marchés obligataires en période de stagflation

La forte inflation et le resserrement des banques centrales se traduisent aujourd’hui déjà par des taux plus élevés et des rendements obligataires négatifs. Mais il viendra un jour où la hausse des taux et l’affaiblissement de la croissance offriront des opportunités aux investisseurs obligataires.

Résumé

- Les marchés obligataires sont tiraillés entre une inflation en hausse et une croissance en berne

- L’échantillon large utilisé pour notre étude couvre à la fois des périodes d’inflation élevée et de stagflation

- La stratégie Duration dynamique est bien positionnée dans ce contexte difficile

La stagflation s’invite une nouvelle fois à la une : la forte inflation et le resserrement des banques centrales se traduisent aujourd’hui déjà par des taux plus élevés et des rendements obligataires négatifs. Mais il viendra un jour où la hausse des taux et l’affaiblissement de la croissance commenceront à offrir des opportunités aux investisseurs obligataires. Une gestion active de la duration sera nécessaire pour saisir ces opportunités lorsqu’elles se présenteront, tout en protégeant les portefeuilles de la hausse des taux. Mais comment savoir si une stratégie qui a fait ses preuves au cours des décennies écoulées portera aussi ses fruits dans un environnement totalement différent ?

Pour répondre à cette question, nous nous basons sur le back-test à long terme décrit dans notre article de recherche « Predicting Bond Returns: 70 Years of International Evidence ». Ce back-test a démontré que la gestion de duration quantitative fait effet dans un contexte d’inflation élevée et de croissance faible. Les résultats sont généralement les meilleurs lorsque les marchés obligataires fluctuent beaucoup, et c’est un point positif, dans la mesure où le contexte actuel se traduira probablement par une forte volatilité.

Avec l’envolée des cours des matières premières en raison de la guerre en Ukraine, qui menace l’approvisionnement énergétique, le risque de stagflation est réel. Aux États-Unis, l’inflation s’inscrit déjà à des niveaux qu’elle n’avait plus atteints depuis le début des années 1980. La croissance va ralentir, car les prix élevés de l’énergie rongent le revenu disponible et contraignent les entreprises très énergivores à réduire leur production. En Chine, plusieurs centres économiques majeurs subissent un confinement strict et les perturbations de la chaîne logistique ainsi que les pénuries de semi-conducteurs liées à la crise sanitaire brident déjà la croissance. La politique budgétaire peut jouer sur la demande, mais l’émission accrue d’obligations qui en résulte est susceptible de faire augmenter encore davantage les taux. Le rebond de la croissance, après les planchers atteints en 2020, a été étayé par la politique monétaire ; or, cette béquille est en passe d’être supprimée.

Un back-testing mené sur une large plage de données historiques

La stratégie Duration dynamique de Robeco vise à offrir une protection contre la hausse des taux et à bénéficier de la baisse des taux. Depuis son lancement, en 1998, le positionnement sur la duration est déterminé par un modèle quantitatif. Au début des années 1990, lors des études préliminaires, les chercheurs se sont heurtés à la disponibilité limitée des données historiques sur les marchés obligataires. La recherche académique relative au market timing sur les marchés obligataires se base souvent sur des échantillons de données remontant, pour les plus anciennes, au début des années 1980 ; or, depuis, les taux d’intérêt ont connu un repli ininterrompu. Les épisodes d’inflation élevée ou de stagflation sont rares sur cette période, si bien que l’on manquait de données sur le market timing dans ces conditions de marché.

Mais la numérisation des archives des places boursières, des banques centrales et de la presse permet depuis peu de disposer d'un ensemble beaucoup plus large de données historiques relatives aux marchés financiers. Nous avons récemment publié un article dans lequel nous présentons des données sur le market timing sur les marchés obligataires, en nous basant sur un échantillon couvrant une période plus vaste. Le back-test inclut ainsi des décennies marquées par une hausse de l’inflation et des périodes de stagflation. Nous nous référons ici aux données de l’article pour analyser la performance de notre modèle obligataire dans des contextes de croissance et d’inflation différents, qui incluent des périodes de stagflation.

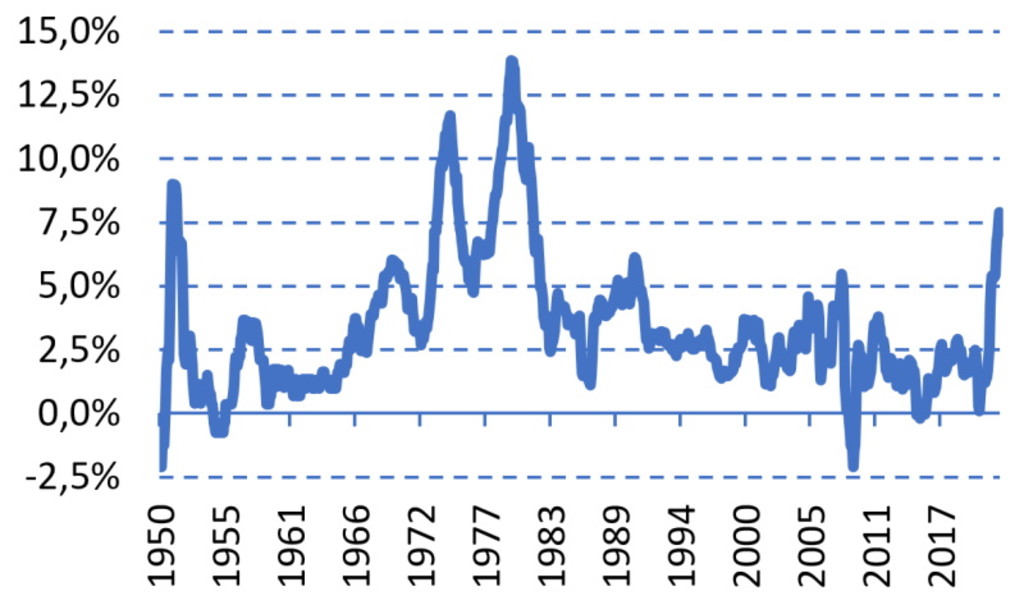

Graphique 1 | Inflation aux États-Unis, 1950 – février 2022

Source : Bloomberg, Datastream, Global Financial Data

Le graphique 1, qui illustre la courbe de l’inflation américaine à partir des années 1950, montre pourquoi il est important de ne pas s’arrêter aux dernières décennies : l’inflation actuelle est supérieure à toutes les hausses des prix que nous avons connues depuis le début des années 1980. Cette association d’inflation élevée (supérieure à 4 %) et de récession est très rare ces derniers temps, avec moins de 5 % d’occurrence depuis 1982.

Notre échantillon très large nous permet de mieux étudier les phases de stagflation, qui ont concerné 23 % de la période entre 1950 et 1982, et se sont produites en premier lieu entre la fin des années 1960 et le début des années 1980. Pour examiner le market timing sur les marchés obligataires depuis les années 1950, nous nous basons sur un échantillon de données internationales incluant six grands marchés obligataires (États-Unis, Royaume-Uni, Allemagne, Japon, Australie et Canada).

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

La performance en période de stagflation

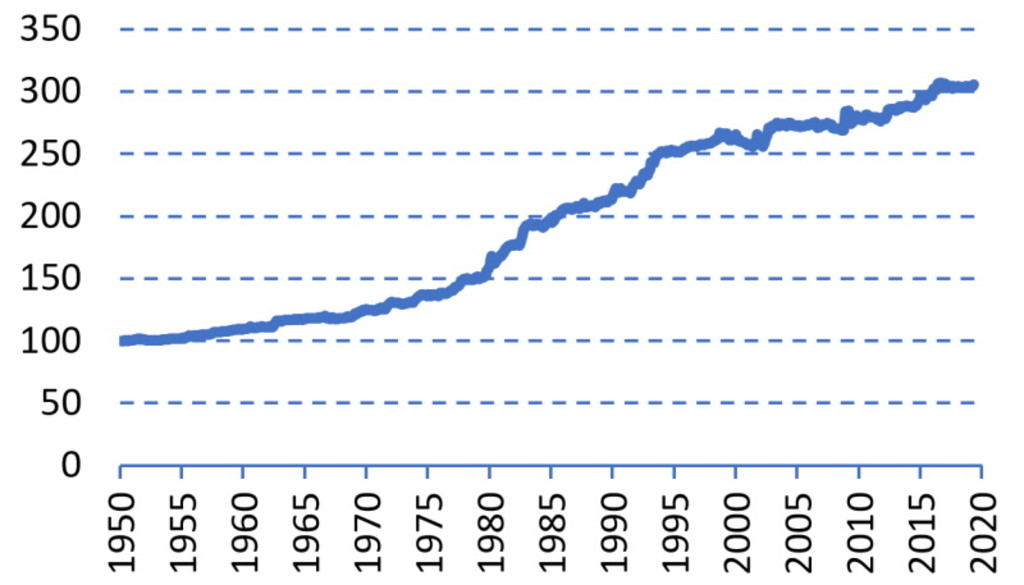

Notre article de recherche montre que les rendements des marchés obligataires peuvent être prédits grâce à une combinaison de quatre variables : la tendance des marchés obligataires, le spread de taux, la performance des actions et celle des matières premières. Ces conclusions se confirment sur plusieurs marchés et périodes. Le graphique 2 montre la performance back-testée cumulée de la stratégie.

Graphique 2 | Performance back-testée cumulée, 1950-2019

Source : Robeco

Le graphique montre que la performance back-testée est bonne sur la période de hausse des taux avant 1982, ainsi que lors de la période de repli continu des taux qui suit. L’article apporte des preuves formelles de la belle performance de la stratégie dans ces deux sous-périodes, lors des phases de récession et d’expansion, et lorsque l'inflation est élevée ou, au contraire, faible.

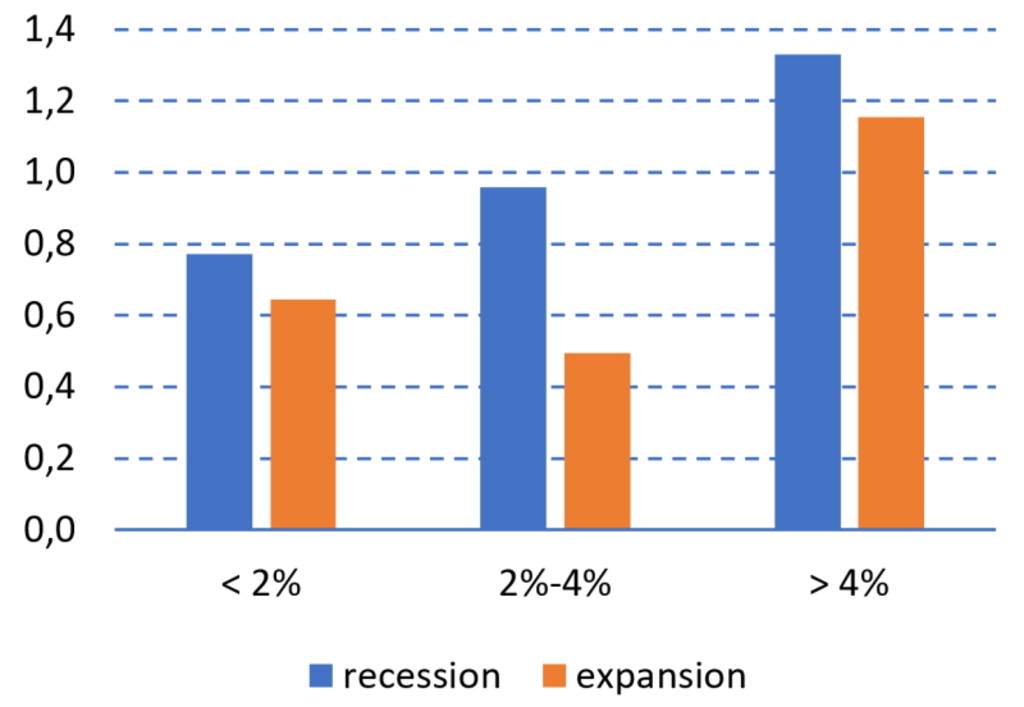

Nous poussons ici l’analyse encore plus loin, en classant les périodes à la fois sur la base de la croissance et de l’inflation. Nous établissons ainsi une distinction entre les périodes d’inflation faible, modérée et élevée (moins de 2 %, entre 2 % et 4 %, et plus de 4 %) en phase de récession, et en faisons de même lors des phases d’expansion (en suivant la même classification que pour les récessions, comme dans notre article de recherche). Le graphique 3 montre la performance du modèle dans ces 3 x 2 = 6 catégories.

Graphique 3 | Ratio d’information du modèle en phases de récession et d’expansion, selon différents niveaux d’inflation

Source : Robeco. Période : 1950-2019

Les barres bleues montrent le ratio d’information de la stratégie de prévisibilité du marché obligataire dans les phases de récession, les barres oranges pendant les phases d’expansion. Les groupes de barres illustrent les résultats dans un contexte d’inflation faible, modérée ou élevée (de gauche à droite). Le graphique montre que la stratégie back-testée fonctionne dans tous les environnements. La prévisibilité du marché obligataire est particulièrement élevée dans les périodes de stagflation, soit d’inflation élevée combinée à une récession.

Plus la volatilité augmente, plus la valeur ajoutée est importante

La belle performance de la stratégie en période de stagflation correspond à la conclusion générale de l’article de recherche, à savoir que la stratégie génère de bons résultats dans des contextes économiques et de marché négatifs, par exemple lors des replis des marchés actions. Le modèle affiche généralement la meilleure performance lorsque les fluctuations des marchés obligataires sont les plus importantes, ce qui s’explique notamment par le fait que les signaux sont plus fiables (taux de réussite plus élevé) lorsque les marchés jouent aux montagnes russes. Depuis sa création, il y a 24 ans, la stratégie Duration dynamique a généré une surperformance supérieure à la moyenne dans les phases où les marchés obligataires ont connu les plus fortes fluctuations (à la hausse ou à la baisse).

L’environnement actuel associe plusieurs facteurs susceptibles d’entraîner des fluctuations importantes sur les marchés obligataires : l’inflation élevée, le resserrement des banques centrales et les émissions accrues d’obligations (pour financer les investissements dans la défense et les sources d’énergie alternatives) pourraient tirer les taux vers le haut. Or, la hausse de ces taux et les risques de ralentissement de la croissance pourraient aussi être source d’opportunités pour les investisseurs obligataires. Une gestion dynamique de la duration peut aider à se positionner correctement sur le marché, en offrant une protection contre la hausse des taux et en tirant profit du rebond obligataire qui suivra. Le back-test réalisé sur un vaste échantillon de données décrit dans notre article de recherche montre que le market timing, sur les marchés obligataires, fonctionne bien dans un contexte défavorable, y compris lors des périodes marquées par une inflation élevée et une faible croissance.