9 preguntas sobre la inversión en crédito | Pregunta 1

El año pasado, las predicciones favorecían a los bonos, pero los flujos en el mercado de renta fija resultaron ser modestos debido a la subida de los tipos de interés. Al contrario de lo que se esperaba, 2023 se convirtió en un año dominado por el efectivo: la entrada de flujos en fondos del mercado monetario y en bonos del Tesoro de vencimiento corto batió récords, y los inversores obtuvieron rentabilidades de entre el 4 y el 5% sin riesgos de crédito ni de duración.

En lo que llevamos de 2024, los mercados de deuda pública y de crédito han ofrecido rentabilidades totales positivas, animados por los indicios de un soft landing de la economía estadounidense. Los flujos suelen perseguir la rentabilidad, por lo que los inversores están empezando a cambiar el efectivo por el crédito. Esta tendencia plantea una pregunta crítica: ¿sigue siendo el efectivo el rey, u ofrece el crédito una alternativa más atractiva?

En primer lugar, el crédito con calificación IG y BB presenta un rendimiento más atractivo que el del efectivo, especialmente en un contexto en el que esperamos que los bancos centrales dejen de subir los tipos y acaben incluso bajándolos. Además de esto, el crédito protege a los inversores frente a futuras bajadas de tipos que reducirían inmediatamente la rentabilidad de las inversiones en el mercado monetario. En el ámbito del crédito de alta calidad, las perspectivas de rentabilidad parecen cada vez más atractivas (en particular, las del crédito de vencimiento corto), ya que los inversores pueden obtener rendimientos superiores a los del efectivo durante los 12 meses siguientes con un riesgo limitado de tipos de interés o de spread.

Los fondos del mercado monetario y la deuda pública de corta duración se han considerado instrumentos atractivos a los que destinar el efectivo con TIRes superiores al 4%. Sin embargo, la historia nos dice que estos instrumentos no son los más beneficiados cuando los bancos centrales acaban flexibilizando las políticas monetarias.

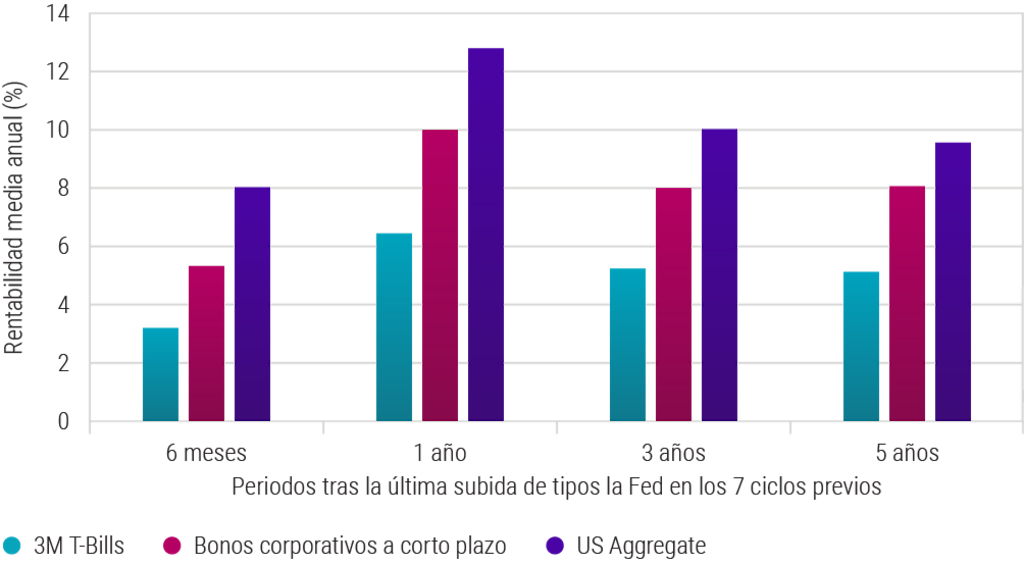

Al comparar la rentabilidad de los bonos corporativos a corto plazo con las inversiones en el mercado monetario y los bonos a más largo plazo en periodos posteriores a la última subida de tipos de la Fed, descubrimos tendencias interesantes. Tal como se puede ver en el gráfico de abajo, el rendimiento de los bonos corporativos a corto plazo superó el de los mercados monetarios en una media de 300 pbs respecto a diferentes horizontes de inversión. Aunque los bonos de mayor duración (US Aggregate) ofrecieron una rentabilidad mayor, conllevan más riesgo de duración. Por tanto, los bonos de mayor duración se verían más perjudicados si se mantiene la volatilidad en los intereses.

La rentabilidad de los bonos de vencimiento corto ha superado históricamente a la del efectivo

Fuente: Robeco y Bloomberg, julio de 2024. Datos de rentabilidad durante los periodos de 6 meses y de 1, 3 y 5 años posteriores a la última subida de tipos de los fondos federales en los ciclos de endurecimiento previos de la Reserva Federal de EE.UU. Las fechas de inicio de los siete periodos son las siguientes: 1/9/1984, 1/10/1987, 1/3/1995, 1/6/2000, 1/7/2006 y 1/1/2019.

Resistencia del crédito IG en entornos recesionistas

En segundo lugar, las empresas con calificación IG y BB deberían ser capaces de obtener buenos resultados en un contexto de recesión. Aunque nuestro escenario base es un soft landing de la economía estadounidense, los mercados han obviado y, por tanto, no han descontado el riesgo (de cola) de una recesión en Estados Unidos. La historia muestra que los ciclos de subidas de tipos por parte de los bancos centrales casi siempre preceden a una recesión. En este sentido, la excepción más reciente se produjo en los años noventa. Sin embargo, incluso en un entorno recesionista con un crecimiento negativo moderado, la rentabilidad del crédito IG y el crédito en la zona límite (con calificación BB) debería superar la de las inversiones en el mercado monetario.

Hay segmentos del mercado de crédito que son más vulnerables si la economía entra en recesión, pero las empresas con calificación IG y BB seguirán obteniendo buenos resultados incluso en un entorno de crecimiento negativo moderado. Estas empresas, que son más conservadoras con sus niveles de deuda, pueden mitigar el impacto de una recesión en la rentabilidad y soportar tipos de interés más altos. Además, suelen tener más deuda pendiente a largo plazo, lo que significa que no hay riesgo a corto plazo de tener que refinanciarse a tipos más altos.

Mayor diversificación de riesgos

En tercer lugar, pasar del efectivo al crédito con calificación IG y al crédito en la zona límite permite una mayor diversificación del riesgo asociado al emisor. Normalmente, las inversiones en el mercado monetario comprenden participaciones más concentradas en un número reducido de emisores o contrapartes. Aunque estos emisores ostentan una alta calidad crediticia, puede haber una exposición significativa a un número reducido de emisores.

La inversión en crédito de alta calidad con calificación IG y BB posibilita una mayor diversificación en emisores. Por ejemplo, en nuestra estrategia Global Credits - Short Maturity invertimos en más de 130 empresas diferentes del mercado de crédito IG mundial. Además, no abogamos por adoptar un enfoque pasivo a la hora de invertir en crédito, ya que esto puede exponer a los inversores a empresas de menor calidad con un mayor riesgo de impago. Invertir en los mercados de crédito consiste en evitar a los perdedores mediante una gestión activa y un análisis por fundamentales bottom-up.

Ver todos los artículos de esta serie

Oportunidad: Inversión en crédito

Capturar los beneficios del crédito