9 preguntas sobre la inversión en crédito | Pregunta 2

Los dos últimos años han sido una montaña rusa para los inversores en renta fija. De hecho, 2022 fue el año más complicado desde 1788. Sin embargo, en los últimos meses de 2023 las tornas empezaron a cambiar lentamente: se produjo una caída de TIRes desde niveles máximos a medida que la inflación extrema remitía y los inversores se mostraban más optimistas respecto al posible "soft landing" de la economía estadounidense.

Con la última subida de las TIRes, vuelven a ser una fuente de ingresos para los inversores. Pero ¿un aumento de la TIR implica necesariamente un incremento de la rentabilidad total?

Normalmente, el TIR es el determinante más importante de la rentabilidad de los bonos a largo plazo. Sin embargo, en los últimos años, caracterizados por entornos de tipos bajos e incluso negativos, la apreciación de los bonos ha sido lo que más ha impulsado su rentabilidad.

Aunque las TIRes han aumentado en la mayoría de los segmentos del mercado de la renta fija mundial, consideramos que el crédito de alta calidad es el que ofrece una valoración más atractiva, el cual definimos como crédito IG (investment grade) y crédito con calificación BB. Estos segmentos del mercado de renta fija ofrecen un TIR atractivo con un riesgo de crédito limitado.

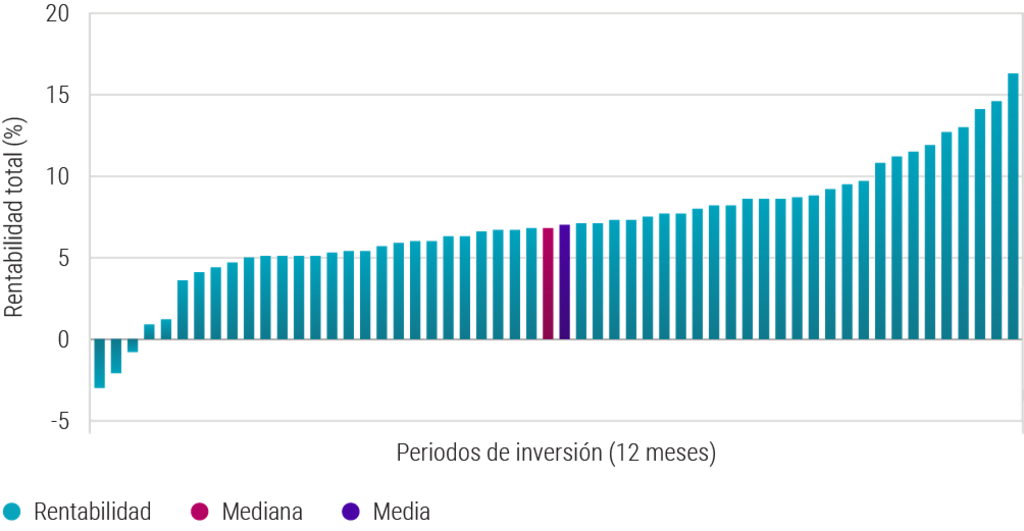

Para evaluar el potencial de rentabilidad total del crédito IG en el entorno de TIR actual, analizamos los periodos de 12 meses de duración de los últimos 22 años que comenzaron con niveles de TIR similares. A continuación, calculamos la rentabilidad total de dichos periodos. El siguiente gráfico muestra la distribución de la rentabilidad total de los 56 periodos de 12 meses que constituyeron la muestra analizada, cada uno de los cuales comenzó con un nivel de TIR de entre el 4 y el 5%.

Vemos claramente que la probabilidad de obtención de una rentabilidad total positiva es muy alta. Solo en 3 de los 56 periodos la rentabilidad total se situó entre el -6 y el 0%. La rentabilidad total más baja se situó en el -3%, mientras que la rentabilidad total más alta fue del 16,3%. La rentabilidad media se situó en el 7,1%.

Análisis de la rentabilidad del crédito IG en entornos de TIRes similares

Fuente: Bloomberg, Robeco. Periodo de análisis: de marzo de 2001 a diciembre de 2023. Este gráfico muestra la distribución de la rentabilidad total del índice Bloomberg Global Aggregate – Corporates correspondiente a los 56 periodos de 12 meses que comenzaron con un nivel de TIR de entre el 4 y el 5%. La rentabilidad mostrada no tiene cobertura y puede diferir de la divisa del país en el que usted reside. Debido a las fluctuaciones en los tipos de cambio, la rentabilidad mostrada puede aumentar o disminuir tras la conversión a su divisa local. Las cifras correspondientes a periodos inferiores a un año no se anualizan. El valor de las inversiones puede fluctuar. La rentabilidad anterior no es garantía de resultados futuros. Este análisis es meramente ilustrativo y no representa ninguna estrategia de inversión de Robeco.

¿Qué implica esto para el crédito IG? En primer lugar, dados los niveles de TIR actuales, el crédito IG ha presentado históricamente una rentabilidad total positiva a lo largo de un periodo de 12 meses en la mayoría de los casos en los que existían niveles de TIRes similares. Esto fue así incluso en años con incrementos mayores de las TIRes de los bonos, como 2005.

En segundo lugar, en la mayoría de los casos observamos rentabilidades totales positivas durante un periodo de tenencia de 12 meses, y en la mayoría de los periodos observamos rentabilidades totales anualizadas de entre el 6 y el 12%. Aunque debemos ser prudentes a la hora de basarnos en la rentabilidad pasada para hacer predicciones sobre rentabilidades futuras, creemos que rumbo está claro. El nivel actual de TIRes en crédito IG hace que la rentabilidad total de los bonos pueda ser atractiva en diversos entornos de mercado.

Evaluación de la rentabilidad del crédito IG en escenarios económicos diferentes

En un escenario de "soft landing" en el que EE.UU. experimente un crecimiento y una inflación sostenidos pero moderados, es probable que los tipos de interés de los bancos centrales y los TIRes de los bonos desciendan gradualmente desde los niveles actuales, mientras que los spreads corporativos se mantengan en el rango actual. Este entorno es favorable a la rentabilidad total del crédito IG.

En un escenario de "hard landing" en el que la economía estadounidense se adentre en una recesión, es probable que los bancos centrales se vean obligados a recortar tipos más rápidamente, lo que provocaría un descenso más rápido de las TIRes de los bonos, ya que los mercados se alejarían de los activos de mayor riesgo y se refugiarían en deuda pública. Aunque los spreads del crédito IG podrían ampliarse en este escenario, la caída de los TIRes de la deuda pública mitigaría el impacto negativo de la ampliación de los diferenciales de crédito y soportaría la rentabilidad total. En entornos de recesión, las correlaciones de rentabilidad entre renta variable y crédito IG suelen ser negativas. En este contexto, invertir en crédito IG podría ofrecer cobertura frente a rentabilidades más bajas en renta variable.

En un escenario económico en el que se produjera un fuerte repunte de la inflación, podríamos asistir a una nueva subida de TIRes. Pese a todo y dados los niveles actuales, la atractiva rentabilidad vía carry del crédito IG debería de ser capaz de absorber la mayor parte del impacto negativo del aumento de las TIRes.

Según los datos históricos y los distintos escenarios económicos, podemos concluir que, en el mercado global de renta fija, el crédito IG ofrece un potencial de TIR y de rentabilidad total atractivo con un riesgo limitado. En cualquier entorno de mercado, un enfoque activo y un análisis por fundamentales completo y bottom-up son esenciales para lograr una TIR y una rentabilidad interesantes sin demasiado riesgo.

Climate Global Credits DH EUR

- performance ytd (30-6)

- -0,25%

- Performance 3y (30-6)

- 2,85%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Pago de dividendos (30-6)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Ver todos los artículos de esta serie

Oportunidad: Inversión en crédito

Capturar los beneficios del crédito