9 preguntas sobre la inversión en crédito | Pregunta 7

Las turbulencias bancarias de 2023 en EE.UU. provocaron la mayor convulsión de los sistemas financieros desde la crisis financiera mundial. Esto influyó en la percepción del riesgo, las valoraciones del mercado de crédito y la dinámica reguladora. Y lo que es más importante, puso en cuestión la estabilidad del sector bancario. Aunque gran parte de esta agitación parece agua pasada, la duda permanece: ¿ofrece la deuda financiera europea una oportunidad infravalorada o es una trampa de valor?

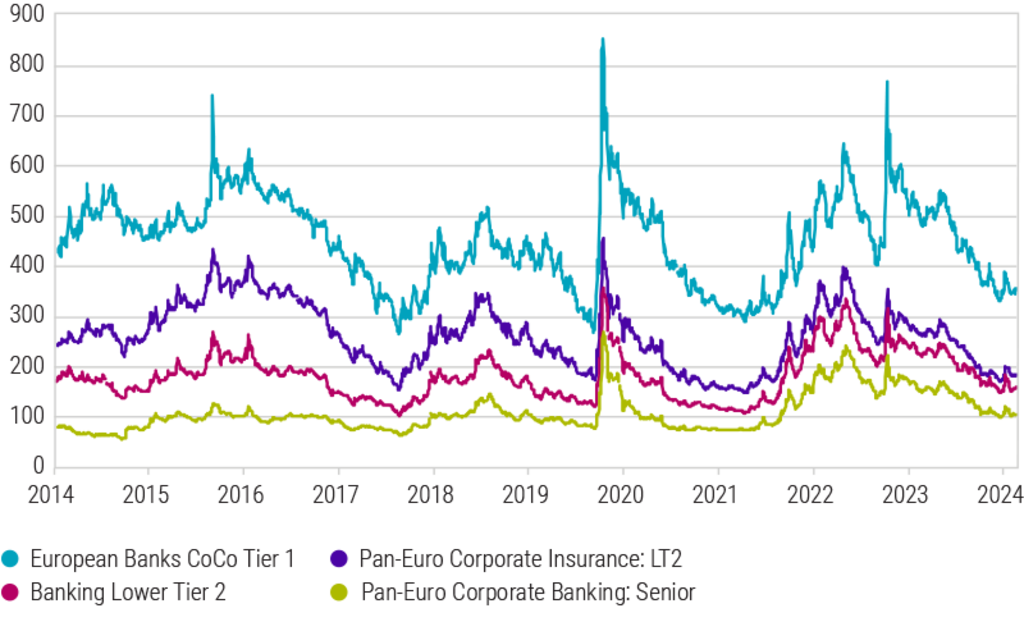

Aunque los diferenciales de la deuda financiera se han estrechado desde que surgieron los problemas con los bancos regionales estadounidenses y se depreciaron los CoCos AT1 emitidos por Credit Suisse en marzo de 2023, creemos que la deuda bancaria y de aseguradoras de Europa sigue ofreciendo una prima atractiva frente a la deuda corporativa. Esto se ilustra en el gráfico de abajo, que muestra el diferencial de crédito de diferentes tipos de bonos subordinados de bancos y aseguradoras.

A pesar del reciente repunte del mercado, los diferenciales de la deuda financiera siguen siendo amplios en comparación con la mediana del sector y con los diferenciales de la deuda corporativa. Existen varios factores que contribuyen a este fenómeno. En primer lugar, el bancario es un sector de mayor beta y, por lo tanto, es más volátil y reacciona con mayor sensibilidad a los movimientos del mercado que la media de la industria. En consecuencia, la preocupación por las perspectivas de crecimiento en Europa tiende a ampliar los diferenciales de la deuda financiera, ya que a los inversores les inquieta la posible morosidad.

Además, las perspectivas del crecimiento europeo son menos prometedoras que las del estadounidense, lo que ha contribuido aún más a la ampliación de los diferenciales de la deuda financiera. Por otra parte, las preocupaciones sobre bancos concretos, como las relacionadas con Credit Suisse y los bancos regionales de EE.UU. que surgieron el año pasado, o la exposición excesiva de los bancos al sector inmobiliario comercial, pueden dar lugar a una ampliación aún mayor de los diferenciales de la deuda financiera. Por último, la prima de la deuda bancaria se debe en parte a la importante emisión de deuda bancaria en los últimos años en comparación con la deuda corporativa.

Diferenciales de deuda financiera

Fuente: Robeco, Bloomberg. A fecha del 31 de julio de 2024. Índices usados: Bloomberg European Bank AT CoCo Index, Bloomberg European Bank LT 2 Index, Bloomberg European Bank Senior Debt, Bloomberg European Insurance Debt Index.

La mejor relación rentabilidad/riesgo en entidades financieras

En primer lugar, examinemos los fundamentales del sector bancario europeo. La mayoría de los bancos europeos se han beneficiado considerablemente de la reciente subida de los tipos de interés, lo que se ha traducido en un aumento de los beneficios. Aunque los tipos han bajado ligeramente, los bancos aún pueden recurrir a otras fuentes de ingresos para sostener sus beneficios. Los bancos europeos mantienen niveles sólidos de capitalización, lo que les permite asumir pérdidas antes de que las ratios de capital alcancen niveles críticos. En general, la calidad de los activos sigue siendo buena.

Sin embargo, como inversores en crédito, es crucial que llevemos a cabo una due diligence rigurosa. Evitamos los bancos excesivamente expuestos al sector inmobiliario comercial, como algunos bancos alemanes especializados con carteras concentradas de préstamos CRE o los bancos regionales menos regulados de EE.UU. Preferimos los grandes bancos europeos que tienen una exposición limitada o manejable a dicho sector.

En cuanto a la estructura de capital, apostamos por la deuda bancaria sénior frente a la deuda Tier 2 inferior y los CoCos AT1. Estos últimos han obtenido una buena rentabilidad y se han recuperado hasta alcanzar niveles previos a marzo de 2023, pero nos hemos vuelto más selectivos en nuestras inversiones en estos instrumentos.

Aparte de la deuda bancaria, los fundamentales del sector de los seguros también nos parecen favorables. Nuestra exposición se concentra en aseguradoras con modelos de negocio equilibrados, perfiles de beneficios diversificados y sólidas posiciones de capital. A pesar del contexto de descenso gradual de los tipos en 2024, es poco probable que los beneficios de las aseguradoras se vean afectados de forma notable, y la mayoría de las empresas mantendrán posiciones sólidas de capital.

En cuanto a las aseguradoras, prevemos que la disciplina de fijación de precios respalde los ingresos del sector. Tras dos años de una elevada inflación de los siniestros, la normalización de los precios debería contribuir a la recuperación de la rentabilidad de las suscripciones. Además, el actual entorno de tipos de interés elevados sigue siendo favorable para los ingresos por inversiones.

Visión de futuro

Como inversores en crédito, es crucial que no caigamos en la trampa de valor, puesto que la valoración baja de un crédito que parece barato puede deberse a motivos subyacentes. Sin embargo, no creemos que ese sea el caso de la deuda financiera europea. A pesar de las perspectivas de un menor crecimiento de la economía europea en comparación con otros lugares del mundo, los fundamentales de la deuda bancaria y de aseguradoras en Europa siguen siendo sólidos. Consideramos que las valoraciones actuales siguen compensando con creces los riesgos asociados a un entorno de crecimiento más lento. A pesar de todo, es esencial reconocer que no todos los valores financieros son iguales. Para los inversores en crédito es imprescindible realizar un análisis crediticio exhaustivo antes de invertir en deuda bancaria y de aseguradoras.

Financial Institutions Bonds D EUR

- performance ytd (30-6)

- 1,34%

- Performance 3y (30-6)

- 7,13%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Pago de dividendos (30-6)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Ver todos los artículos de esta serie

Oportunidad: Inversión en crédito

Capturar los beneficios del crédito