9 preguntas sobre la inversión en crédito | Pregunta 3

Históricamente, los inversores han apostado por los bonos y, más concretamente, por el crédito, para obtener ingresos y diversificar su inversión frente a otras clases de activos (de riesgo), como las acciones y las materias primas. Sin embargo, durante el sell-off del mercado de 2022, el crédito no aportó la diversificación de cartera que buscaban los inversores. Los mercados mundiales de crédito IG (investment grade) experimentaron importantes caídas, justo a las rentabilidades negativas en renta variable. Los inversores empezaron a cuestionar la capacidad de aportar diversificación de los bonos en general, y del crédito IG en particular.

Ahora que las TIRes han subido, ¿pueden los inversores confiar en el crédito IG para diversificar sus carteras en los próximos años o deberían ser más escépticos sobre sus ventajas de diversificación?

Para responder a esta pregunta, primero tenemos que ver cómo se ha comportado el crédito IG en comparación con otras clases de activos en los últimos 25 años, especialmente en los años en que la renta variable obtuvo un rendimiento negativo.

Los mercados de renta variable (índice MSCI World) registraron rentabilidades negativas en los años 2000-2002, 2008 y 2022. Las caídas masivas de los mercados de renta variable en 2001-2002 y 2008 coincidieron con una recesión en EE.UU. y, en el 2000, los mercados de renta variable se desplomaron debido a problemas en los sectores de la tecnología, los medios de comunicación y las telecomunicaciones. La liquidación de los mercados de renta variable de 2022 fue el resultado de un feroz ciclo de subidas de tipos impuestas por los bancos centrales para frenar el repunte de la inflación.

Durante la caída de la renta variable en los años 2000-2002, el crédito IG global ofreció rentabilidades positivas. Por ejemplo, en 2002 los mercados mundiales de renta variable cayeron casi un 20%, mientras que el crédito IG global (Bloomberg Corporate Index con cobertura en USD) generó una rentabilidad positiva del 14,8% y proporcionó ventajas de diversificación a los inversores de crédito IG global.El mercado en 2008 fue testigo de importantes caídas en la mayoría de las clases de activos. Los mercados de renta variable global cayeron un 40,7%, y los de materias primas y high yield, un -46% y un -27%, respectivamente. El crédito IG global generó una rentabilidad negativa del -8,6%. Sin embargo, se trató de una caída más leve en comparación con la de otras clases de activos.

El único mercado bajista de este periodo en el que el crédito IG global no aportó ventajas de diversificación fue el de 2022, ya que las caídas fueron del -16,7%, casi tan grandes como las de los mercados globales de renta variable. El desplome del crédito IG global puede atribuirse a una mayor sensibilidad a la duración, que lo hizo más vulnerable a la pronunciada subida de las TIRes de los bonos de ese año.

Remontándonos a los periodos risk-off más señalados de los últimos 25 años, observamos que en la mayoría de ellos el crédito IG obtuvo rentabilidades totales positivas o, en un solo caso (2008), una caída más leve en comparación con los mercados de renta variable y de materias primas, proporcionando valiosas ventajas de diversificación a los inversores. A principios de agosto, cuando la volatilidad de los mercados reapareció como respuesta a la debilidad de los datos macroeconómicos estadounidenses y a los riesgos geopolíticos en Oriente Medio, el crédito IG ofreció diversificación y generó rentabilidades positivas mientras los mercados de renta variable caían.

Perfil de rentabilidad/riesgo del crédito IG en un contexto multiactivo

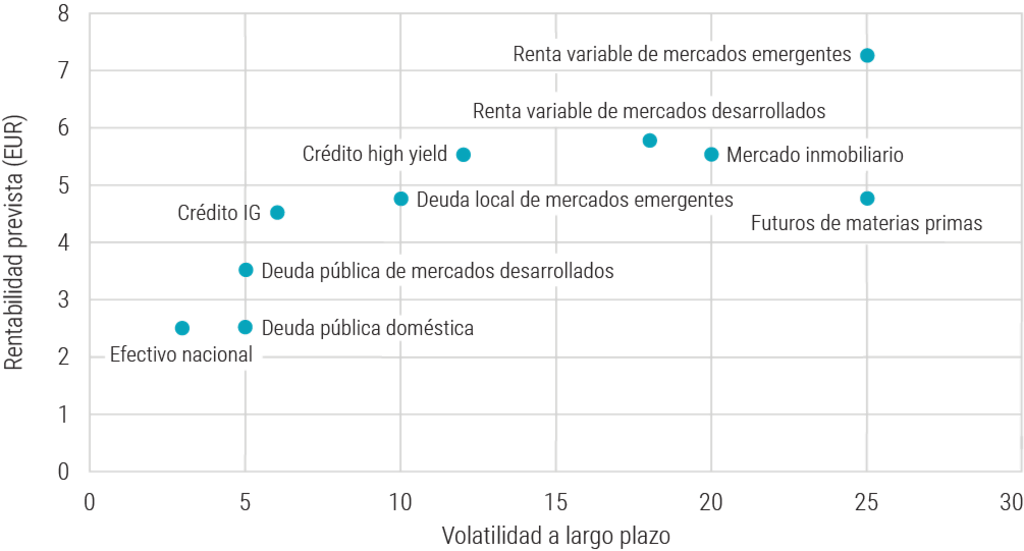

Adoptemos ahora un enfoque más prospectivo para evaluar las ventajas de diversificación del crédito IG. El equipo multiactivos de Robeco publicó recientemente sus Perspectivas de rentabilidad a 5 años, en las que calculan las rentabilidades y la volatilidad a largo plazo de las distintas clases de activos que se esperan para los próximos 5 años. Estas estimaciones de rentabilidad y volatilidad se basan tanto en cálculos internos de Robeco como en estudios externos. Se aplican distintos índices de mercado y se incorpora una combinación de datos históricos y parámetros predictivos. Hemos representado los resultados de rentabilidad/riesgo en el siguiente gráfico.

Asset class expected returns vs long-term volatility

Fuente: Robeco, publicación de previsiones de rentabilidad a 5 años, septiembre de 2023.

Este gráfico muestra claramente el perfil superior rentabilidad/riesgo del crédito IG en comparación con otras clases de activos.

Tiene uno de los perfiles de volatilidad a largo plazo más bajos, pero ofrece un potencial de rentabilidad superior al de la deuda pública, así como un potencial de rentabilidad a largo plazo que no es muy inferior al de la mayoría de las clases de activos de mayor riesgo, a excepción de la renta variable de los mercados emergentes.

Basándonos este análisis, podemos concluir que el crédito IG presenta un perfil de rentabilidad/riesgo muy atractivo, por lo que merece ocupar su lugar en una cartera equilibrada. Tiene la capacidad de reducir de forma notable la volatilidad sin que esto suponga renunciar significativamente a la rentabilidad a largo plazo.

El grado de exposición al crédito IG en una cartera equilibrada también depende de la visión táctica a corto plazo del inversor. Si dicha visión contempla es que las economías experimentarán una desaceleración significativa o incluso una recesión, el crédito IG tiene el potencial ofrecer una rentabilidad superior a la de a otras clases de activos de mayor riesgo, como la renta variable, las materias primas e incluso el high yield, lo que puede aportar a los inversores las ventajas de diversificación que buscarán en un entorno de mercado de este tipo.

Euro Credit Bonds D EUR

- performance ytd (31-5)

- 0,60%

- Performance 3y (31-5)

- 4,22%

- morningstar (31-5)

- SFDR (31-5)

- Article 8

- Pago de dividendos (31-5)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Ver todos los artículos de esta serie

Oportunidad: Inversión en crédito

Capturar los beneficios del crédito