Global Head of Thematic Investing, Executive Committee

• Einblick

Thematischer Ausblick für Aktien 2024: Rückblick auf das vergangene Jahr, Vorfreude auf das kommende Jahr

Während die allgemeinen Märkte 2023 Aufschwünge erlebten, waren in einigen Segmenten Rückgänge zu verzeichnen. Je nach Schwerpunkt waren die thematischen Anlagestrategien von Robeco in beiden Lagern angesiedelt. Trotz Höhen, Tiefen und Stagnationen hat sich an unserer Vision und unserer Konzentration auf Themen, die sich mit dauerhaften Problemen befassen, nichts geändert. Hier legen wir Ihnen, ausgestattet mit der Weisheit der rückblickenden Betrachtung, einige Überlegungen zum Jahr 2023 sowie eine Prognose hinsichtlich der Faktoren dar, die die thematischen Entwicklungen 2024 wahrscheinlich beeinflussen werden.

Autoren/Autorinnen

Zusammenfassung

- Durch starkes Wachstum und Widerstandsfähigkeit wird Technologie zum neuen „sicheren Hafen“ für Aktien

- Fokus auf Nachhaltigkeit verleiht EU-Aktien in den kommenden zehn Jahren ein hohes Gewinnpotenzial

- Angesichts ihrer hohen Qualität werden die reinen Themen mit einem Abschlag gehandelt

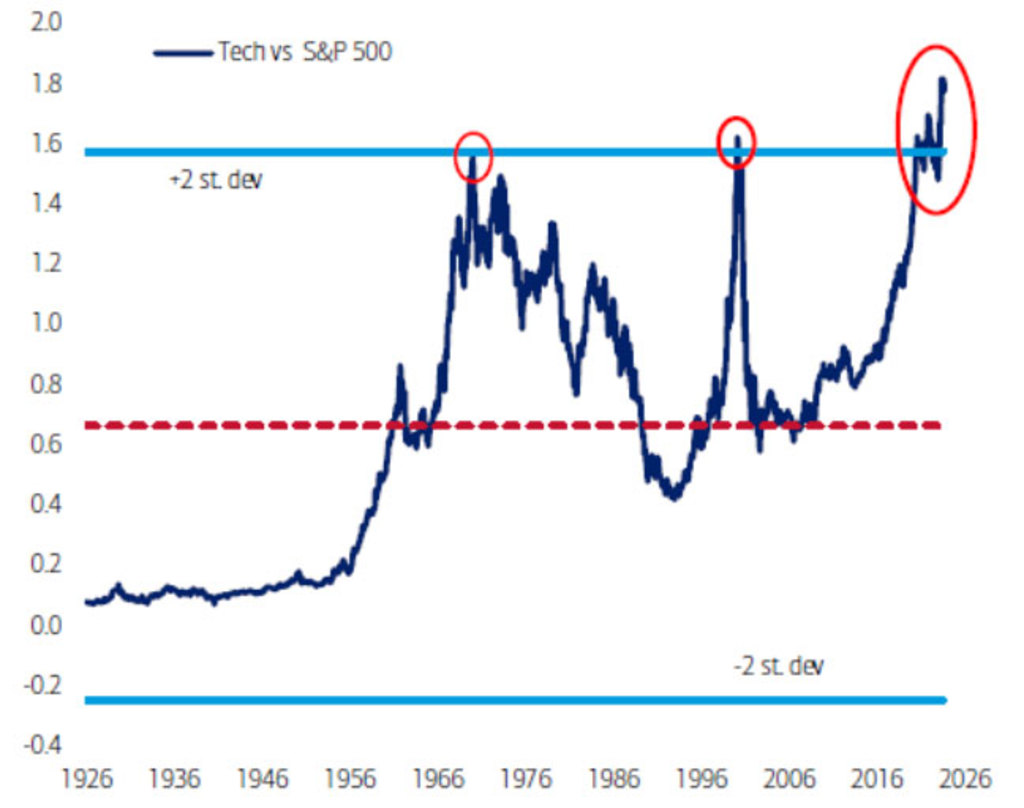

Eine wichtige Beobachtung aus dem Jahr 2023 war die starke Gewichtung von Faktoren mit hochwertigem Wachstum. Wir sind thematische Anleger und daher in gewisser Weise agnostisch, was die bewusste Faktorpositionierung angeht. Dennoch ist die unterschiedliche Performance in diesem Jahr bemerkenswert. Genauer gesagt erreichten Technologieaktien im S&P 500 im Jahr 2023 und erneut Anfang 2024 ein Allzeithoch. Diese spektakuläre Performance wurde durch das Potenzial der neuen Technologien (besonders KI) begünstigt und führte zu Produktivitätssteigerungen in der Gesamtwirtschaft. Sie wird außerdem durch die Wahrnehmung von Technologieaktien als neuer „sicherer Hafen“ gestützt.

Abbildung 1 – Jahrzehntelanger Höhenflug für Technologieaktien

Im Vergleich zum S&P 500 (in USD) haben Technologieaktien ein Allzeithoch erreicht. Vor 1990 verwendeter Branchenindex für Computerhardware. Es handelt sich um monatliche Daten.

Quelle: Bank of America Investment Strategy, Global Financial Data, Bloomberg.

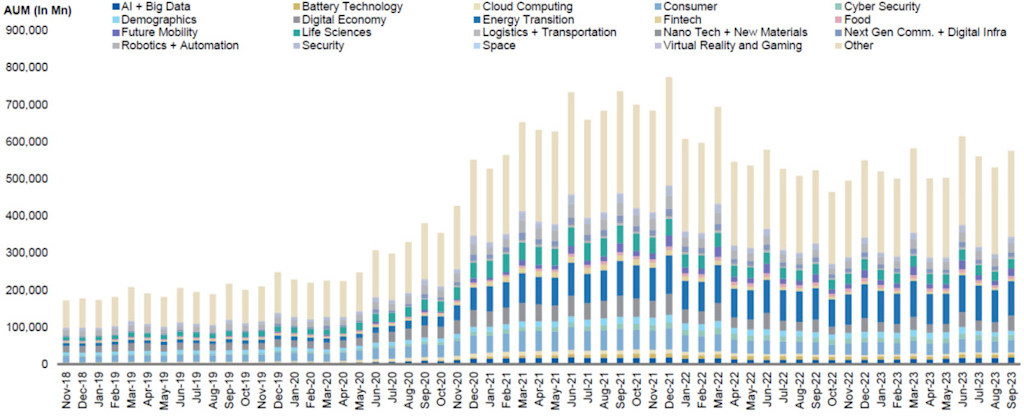

Trotz einiger Turbulenzen haben sich die thematischen Kapitalflüsse seit Ende 2022 stabilisiert, mit einem relativ stetigen Wachstum in den Bereichen Energiewende, Mobilität und Digitale Innovation – allesamt wichtige Themen mit umfangreicher Positionierung im Technologiesektor, die von der thematischen Plattform von Robeco abgedeckt werden.

Abbildung 2 – Monatliche Kapitalströme nach Themen in den vergangenen fünf Jahren (2019-2023)

Kapitalströme gemessen in verwaltetem Vermögen von November 2019 bis September 2023.

Quelle: Morningstar, Morgan Stanley Research.

Europa hinkt hinterher, ist aber nicht am Ende

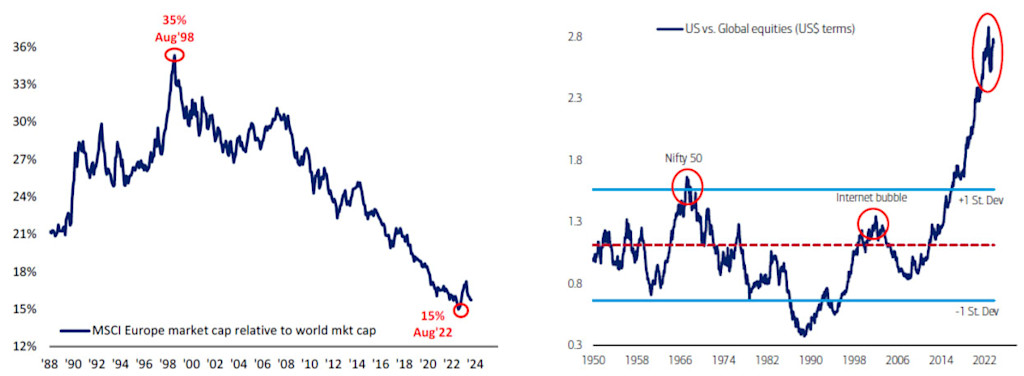

Technologieaktien weisen eine Outperformance auf, die um +2 Standardabweichungen über dem langfristigen Durchschnitt liegt (siehe Abbildung 1). Dasselbe Muster ist in den USA im Vergleich zum Rest der Welt zu beobachten (zum Teil bedingt durch den Technologiesektor). Der Anteil Europas an der weltweiten Marktkapitalisierung ist in den letzten zwei Jahrzehnten von 20 % auf 15 % gesunken. Auch wenn es in Europa an Technologie fehlt, gibt es viele Unternehmen, die Nachhaltigkeit und naturbasierte Themen mit starkem Gewinnpotenzial fördern. Wenn Europa als politische und wirtschaftliche Einheit in der Lage wäre, einen relevanten, neutralen Block in der Geopolitik zu bilden, gäbe es sicherlich eine langfristige Bewertungsprämie für einige Themen und eine Umkehrung der Abwärtstendenzen.

bbildung 3 und 4 – Europas Marktkapitalisierung sinkt, während der Technologiesektor die USA auf ein Allzeithoch führt

Abbildung 3: Der Anteil Europas an der Weltmarktkapitalisierung ist nahe an einem Allzeittief. Es handelt sich um monatliche Daten.

Quelle: Bank of America Global Investment Strategy, MSCI, DataStream.

Abbildung 4: US-Aktien gegenüber globalen Aktien.

Quelle: Bank of America Global Investment Strategy, Global Financial Data, Bloomberg.

Vielversprechende Performance bei breit angelegten und fokussierten Themen

In den vergangenen zwei Monaten bis Ende Januar wurden die thematischen Kapitalflüsse ohne erkennbares Muster gehandelt. Ein Blick auf die Zuflüsse in den letzten zwei Jahren verdeutlicht, dass die Zuflüsse bei eng fokussierten Themen rückläufig waren. Im Gegensatz dazu haben sich breiter angelegte Themen mit einem breiteren Spektrum an zugrunde liegenden Aktien gegen den Abwärtstrend gestemmt und eine robuste konträre Performance und Zuflüsse verzeichnet. Eine plausible Erklärung für die nachlassenden Kapitalflüsse ist, dass die Anleger nach Jahren der Alternativlosigkeit gegenüber Aktien nun anderswo attraktivere, risikoärmere Renditen erzielen können. Obwohl dies vor zehn Jahren noch nichts Besonderes war, bieten Renditen von 4-5 % heute sicherlich eine Alternative zu thematischen Aktien.

Trotz des Gegenwinds am Markt schnitten die meisten unserer Themen besser ab als ihre strategischen thematischen Referenzindizes.1 Ähnlich wie der Referenzindex übertrafen fast alle Themen über einen Zeitraum von fünf bis zehn Jahren die globalen Aktienmärkte. Außerdem hat eine Analyse der Faktorpositionierung unserer Strategien mit einer Regression über zehn Jahre ergeben, dass die für das Portfoliomanagement zuständigen Teams genau das tun, was wir (und Anleger) von ihnen erwarten: Sie wählen die relevanten und am stärksten abschneidenden Aktien innerhalb ihres jeweiligen Themas aus.2

Der Preis für Reinheit

Da wir uns auf Nachhaltigkeit konzentrieren, bedeutet die Beibehaltung dieser Art von thematischer Reinheit, dass viele unserer Themen tendenziell auf kleine und mittelgroße Unternehmen

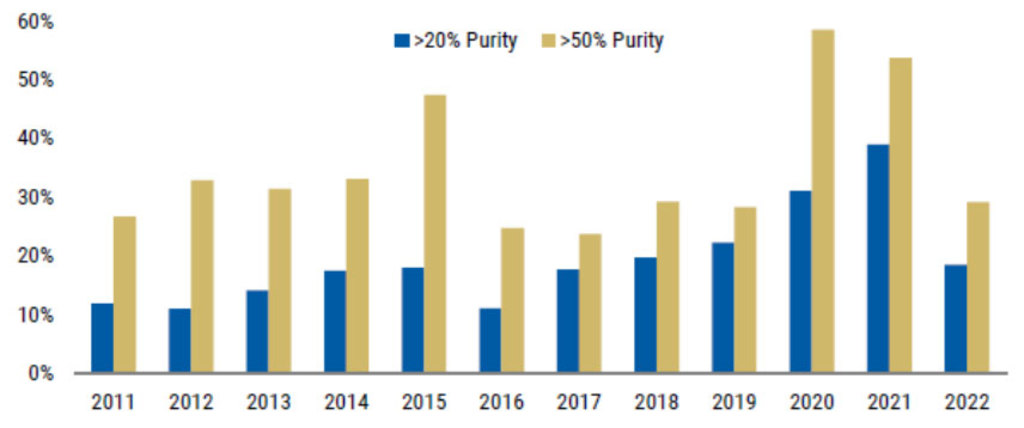

ausgerichtet sind, deren Geschäftsmodelle und Wachstumskanäle immer noch sehr zielgerichtet und weniger verwässert sind als die vielfältigen Dienstleistungen und Ertragsströme von Mega-Cap-Aktien. Diese Art von Reinheit führt zu einem im Vergleich zum allgemeinen Markt qualitativ hochwertigeren Portfolio, das einen höheren Preisaufschlag rechtfertigt. Eine Studie von Morgan Stanley hat ergeben, dass der Aktienwert von Unternehmen, die sich an dauerhaften Themen orientieren, im Laufe der Zeit eher steigt (siehe Abbildung 5). Konkret kann ein Anstieg der Einnahmen um 1 % im Zusammenhang mit einem Themenbereich zu einem ungefähren Anstieg der Aktienbewertung um 1,2 % führen.

In Anbetracht ihrer Qualität werden viele unserer thematischen Portfolios derzeit mit einem Abschlag gehandelt und bieten einen guten Einstiegspunkt für Anleger.

Abbildung 5 – Größere Reinheit, höhere Bewertungen

Das durchschnittliche Wertsteigerungspotenzial, das sich aus der thematischen Reinheit ergibt, >20 % und >50 % der Umsatzabhängigkeit eines Unternehmens gegenüber einem Thema. Durchschnitt der 12-Monats-Prognose EV/Umsatz, EV/EBITDA, P/E am 31. Dezember eines jeden Jahres.

Quelle: Thomson, Morgan Stanley Research.

Ausblick auf das Jahr 2024

Wir sind mit einer erheblichen Zielstrebigkeit und Aufbruchstimmung in dieses Jahr gestartet. Wir sehen uns durch mehrere Trends ermutigt, die erhebliche Wachstumschancen bieten und für die unsere thematischen Strategien gut positioniert sind, um zu profitieren.

Gesunde Bilanzen und Gewinne – Die Bilanzen der Unternehmen, von Small-Cap- bis zu Mega-Cap-Unternehmen, sind viel besser, nachdem sie die letzten 15 Jahre damit verbracht haben, ausstehende Schulden zu begleichen. Gesündere Bilanzen gehen auch mit Gewinnen einher.

Die „Glorreichen 500“ – Das Jahr 2023 endete mit einem breiten Aufwärtstrend des Aktienmarktes, der nicht nur die großartigen Mega-Cap-Technologieaktien umfasste, sondern auch kleine und mittelständische Unternehmen. Letztere waren bei den vergangenen Erholungen auffallend abwesend. Es könnte sein, dass die wahllosen Verkäufe (die nicht nur einzelne Aktien, sondern auch börsengehandelte Fonds mit mehreren Aktien umfassten) zu allgemein attraktiven Bewertungen geführt haben.

Wieder auferstanden – Der Markt der Fusionen und Übernahmen belebt sich langsam wieder, was bedeutet, dass die Bewertungen der Zielunternehmen (der Verkäufer) für Käufer attraktiver werden. Wir erwarten zudem mehr Börsengänge, da der Markt wieder an Attraktivität und Liquidität gewinnt.

Themen sind so aktuell wie eh und je – Ein gesunder Verbraucher (dank hoher Beschäftigung), produktive Unternehmen (durch technologische Innovationen), Unsicherheiten in der Lieferkette (die sich aufgrund geopolitischer Spannungen verschärfen) und gesellschaftliche Veränderungen (die durch Nachhaltigkeitsaspekte begünstigt werden) tragen alle zu einer großen Vielfalt von Anlagemöglichkeiten bei.

Global Consumer Trends D EUR

- performance ytd (30-6)

- 5,45%

- Performance 3y (30-6)

- 9,04%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Mögliche Hindernisse auf dem Weg

Kreditkarten als böse Überraschungen – Kreditkartenschulden und Zahlungsrückstände bei US-Verbrauchern könnten eine böse Überraschung sein, die auf künftige Verbraucherprobleme hinweist.

Indikator für Insolvenz? – Trotz besserer Bilanzen steigt die Zahl der Insolvenzen bei US-Unternehmen weiter an. Selbstverständlich sind einige auf die natürliche Bereinigung des Marktes von Unternehmen mit zweifelhaften Geschäfts- und Rentabilitätsmodellen zurückzuführen. Es könnte aber auch bedeuten, dass es bei den Verbrauchern und in Sektorsegmenten Notlagen gibt.

Flaute in der Logistik – Die Daten zum US-Speditionssektor zeigen eine Verlangsamung. In der Vergangenheit war dies ein zuverlässiger Indikator für die wirtschaftliche Entwicklung der USA.

Anfällige Lieferketten – Obwohl es sich für viele um Gegenwind handelt, verdeutlichen Abhängigkeiten von Lieferanten, Engpässe, Preiserhöhungen und andere Störungen deutlich Ineffizienzen und Unsicherheiten in verschiedenen Lieferketten. Sie bieten vielen unserer Strategien Rückenwind, darunter Smart Energy, Mobility, Sustainable Water und Smart Materials.

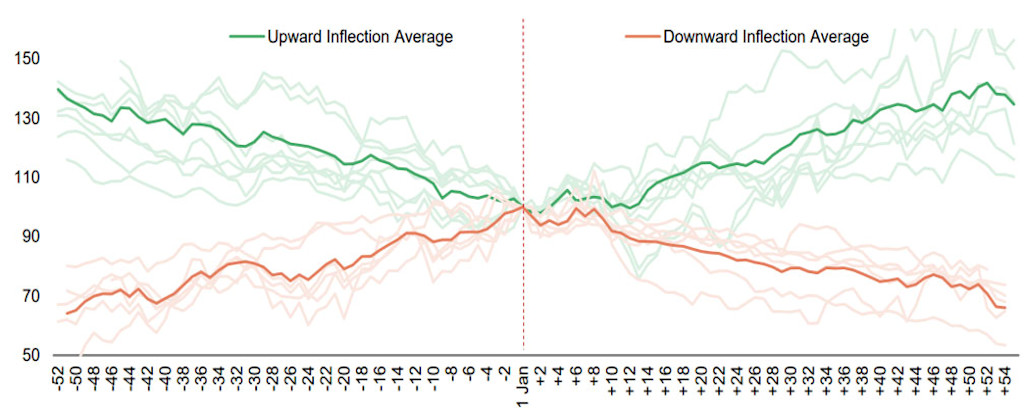

Trendwende

Der Beginn des neuen Jahres könnte für viele thematische Strategien einen Wendepunkt markieren. Aus historischen Daten geht hervor, dass bei volatileren Themen des Vorjahres oft schon früh im Folgejahr eine Trendwende in der Performance stattfindet. Die Themen mit vormals starker Performance büßen tendenziell an Dynamik ein. Auf der Grundlage dieser Untersuchungen erwarten wir, dass unsere stärker auf Umweltthemen ausgerichteten Strategien, die hinter der allgemeinen Marktentwicklung zurückgeblieben sind, eine Wende vollziehen und eine positive Dynamik entwickeln werden. Wir sehen auch keine Anzeichen dafür, dass Unternehmen, die sich den Themen Adipositas, digitale Innovation, Fintech und allgemeinen Verbrauchertrends verschrieben haben, schwächeln werden.

Abbildung 6: Winterwunder – Im Januar kann es zu dramatischen Performancerückschlägen kommen

Quelle: Bloomberg, Morgan Stanley Research.

Thematische Anlagen bleiben relevant, auch wenn die Performance unserer thematischen Plattform in jüngster Zeit divergiert hat. Unser Ansatz für thematisches Investieren zeichnet sich durch eine disziplinierte Ausrichtung auf langfristige Trends in Wirtschaft und Gesellschaft aus. Dazu gehören der soziodemografische Wandel, die soziale und ökologische Nachhaltigkeit sowie der technologische Wandel und das Tempo des Wandels angesichts zunehmender geopolitischer Gegenströmungen.

Wir konzentrieren uns auf Unternehmen, die Lösungen unterstützen und entwickeln, von denen wir glauben, dass sie nicht nur über Jahre, sondern über Jahrzehnte hinweg konsistente Quellen des Werts für Aktionäre schaffen. Zudem haben wir die Erfahrung gemacht, dass sich diese größeren Themen auch als Merkmale für Innovation und Wachstum erweisen. Nachfolgend findet sich eine Übersicht über die Faktoren, die im vergangenen Jahr Themen beflügelt oder vereitelt haben, und über die Chancen, die wir für das kommende Jahr sehen.

Themen, die 2024 verfolgt werden sollten

Soziodemografischer Wandel – Veränderungen bei Verbrauchergewohnheiten und Verbraucherausgaben bieten dynamische und zugleich diversifizierte Investitions- und Wachstumskanäle.

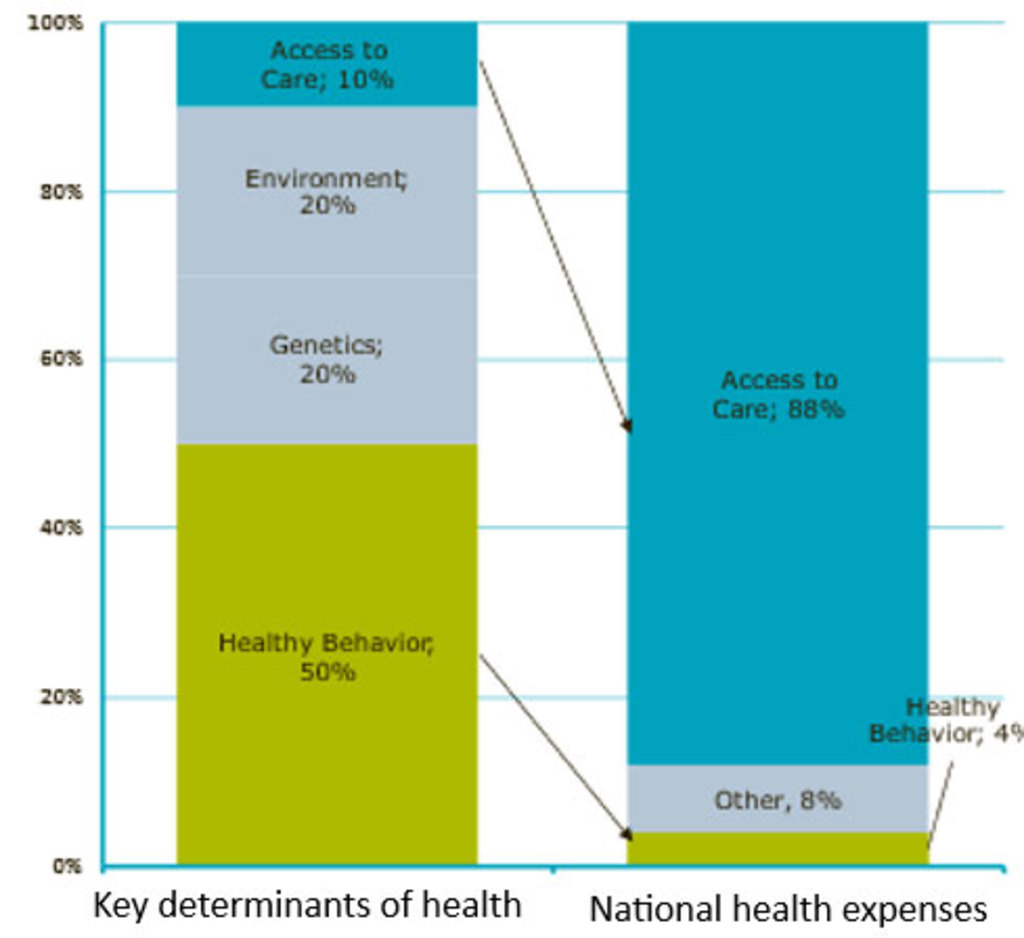

Gesunde Körper und Gesundheitsbudgets – Die COVID-19-Pandemie hat die Einstellung und das Bewusstsein der Verbraucher in Bezug auf dauerhafte Probleme von der Erhaltung der Umwelt zur Erhaltung der Gesundheit verändert. Unternehmen, die sich einer besseren Ernährung, körperlichen Fitness, Körperpflege und Hygiene verschreiben, werden weiterhin profitieren. Eine stärkere generationenübergreifende Ausrichtung auf eine gesunde Lebensweise fördert auch Innovationen im Bereich des frühzeitigen Schutzes und der Vorbeugung von Krankheiten. Das ist eine gute Medizin gegen immer höhere Gesundheitskosten, die die Gesellschaft plagen.

Abbildung 7 – Missverhältnis bei den Gesundheitsausgaben

Investitionen in eine gesunde Lebensweise bilden den Schlüssel zur Förderung der öffentlichen Gesundheit.

Quelle: Boston Foundation.

Geringere Umsätze veranlassen zur Schnäppchenjagd – Die Angst vor makroökonomischen, geopolitischen und klimatischen Veränderungen erschüttern den Modemarkt. In den USA, Europa und China ging 2023 der Modeeinkauf bei Verbrauchern im oberen und unteren Preissegment zurück. Es wird erwartet, dass sich die Umsätze in diesem Jahr auf 2 bis 4 % verlangsamen werden, aber es gibt auch Vorteile: niedrigere Bewertungen sollten zu attraktiven Schnäppchen bei der Aktienauswahl führen.

Die Zuversichtlichen, die Unverwüstlichen und die Glorreichen – Trotz der Besorgnis aufgrund von Kriegen, Geopolitik und allgemeiner Ungewissheit bleiben das Verbrauchervertrauen und die Verbraucherausgaben in den meisten Bereichen stabil. Die mäßige Inflation und die niedrige Arbeitslosigkeit dürften positive Trends untermauern. Aber nicht alle sind begeistert. Grundnahrungsmittel sehen weniger appetitlich aus, da Medikamente zur Gewichtsreduzierung und Produkte bewerbende Influencer in den Medien den Umsatz schmälern. Dennoch bleiben die Ausgaben für Gesundheit, Kosmetik und Körperpflege robust. Wie der Name schon sagt, enttäuschten die „Glorreichen 7“ nicht. Der starke E-Commerce und die Nachfrage nach leistungsstarker KI-Datenverarbeitung lassen ein weiteres starkes Jahr erwarten.

Abbildung 8 – E-Commerce-Umsätze ziehen weiter an

Anteil der E-Commerce-Umsätze in den USA am gesamten Einzelhandel (in %).

Quelle: US Department of Commerce.

Die Erde und ihre Ressourcen erhalten – die Bewältigung der beispiellosen Risiken durch den Klimawandel, die Ressourcenknappheit und den Verlust der Biodiversität schafft langfristig ungeahnte Möglichkeiten.

Nachhaltige Erzeugung, Übertragung und Speicherung von Energie – Nachlassender wirtschaftlicher Gegenwind wird zu höheren Gewinnen führen und Investitionen in sauberere und umweltfreundlichere Energien begünstigen. Niedrigere Inflation, politische Unterstützung und technologischer Fortschritt wirken zusammen, um Investitionen in Erzeuger von erneuerbarer Energien, Anbieter intelligenter Stromnetze, Elektrifizierung sowie Energiemanagement- und Langzeitspeicherlösungen zu fördern.

Chips, Ladegeräte und China – Die Elektrifizierung des Automobilsektors erhält einen Schub durch den Höchststand der Zinssätze, der die Bewertungen senken und attraktive Einstiegsmöglichkeiten in die Automobilzulieferkette bieten dürfte, insbesondere in den USA. Zu den wichtigsten Investitionszielen gehören Halbleiter in Antriebssträngen, eine Positionierung im chinesischen Markt für Elektrofahrzeuge sowie der Aufbau von Ladeinfrastrukturen.

Werkstoffe, Fertigung und Abfallwirtschaft – Ähnlich wie die Energieströme profitieren auch Werkstoffe und Fertigung von unterstützenden Vorgaben zur Dekarbonisierung und Zielen zum Übergang zur Klimaneutralität. Gleichzeitig treibt die anhaltende Konzentration auf Ressourcenknappheit, Energieeffizienz und Abfallreduzierung die Märkte für bessere Verbundwerkstoffe, Fabrikautomatisierung und Recyclingsysteme an.

Biodiversität profitiert von großen Unterstützern – In die Biodiversität zu investieren bedeutet, Unternehmen mit Produkten und Dienstleistungen auszuwählen, die die Natur schützen und wiederherstellen. Neben der Dekarbonisierung ist die Biodiversität ein wesentliches Thema des Wandels, und die in der Strategie enthaltenen Positionen erhalten allmählich die Aufmerksamkeit, die sie verdienen. Die Unternehmen werden von den Änderungen in den Bereichen Verbraucher, Vorschriften und Rating profitieren, die derzeit in der EU und weltweit im Gange sind, einschließlich der COP28 (und ihres Gegenstücks im Bereich Biodiversität COP15) sowie einer Reihe anderer supranationaler Institutionen.

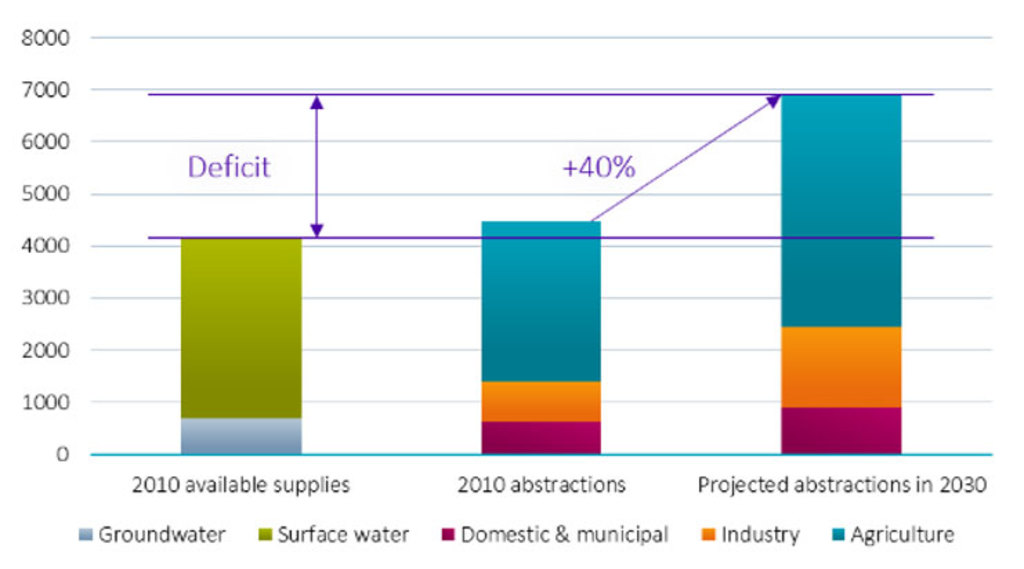

Mehr Menschen, Politik und Leitungen – Bevölkerungswachstum, Verstädterung, eine sich verschlechternde Infrastruktur und der Klimawandel treiben die Investitionen in die Wasserversorgung in die Höhe. In den USA fördern strengere Vorschriften in Verbindung mit Infrastrukturinvestitionen den Markt für die Prüfung der Wasserqualität und die Wasseraufbereitung. Durch hohe Rentabilität und niedrige Bewertungen ist der Wassersektor trotz möglicher Turbulenzen aufgrund höherer Zinsen, unbeständiger Wahlen und der Neuausrichtung des chinesischen Immobiliensektors attraktiv.

Abbildung 9 – Die Wassernachfrage übersteigt weiterhin das Angebot

Prognose für den weltweiten Wasserbedarf (in Milliarden Kubikmetern, m3). Der Wasserbedarf wird von 2010 bis 2030 um ca. 40 % steigen (1,7 % CAGR). Die Landwirtschaft macht ungefähr 70 % der weltweiten Wasserentnahmen aus (3.100 Milliarden m3). In Entwicklungsländern entfallen 90 % des Wasserverbrauchs auf die Landwirtschaft, während die Industrie in den Industrieländern der größte Verbraucher ist.

Quelle: Globales Modell für Wasserversorgung und -nachfrage 2030: landwirtschaftliche Produktion basierend auf dem IFPRI IMPACT-WATER Base Case.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

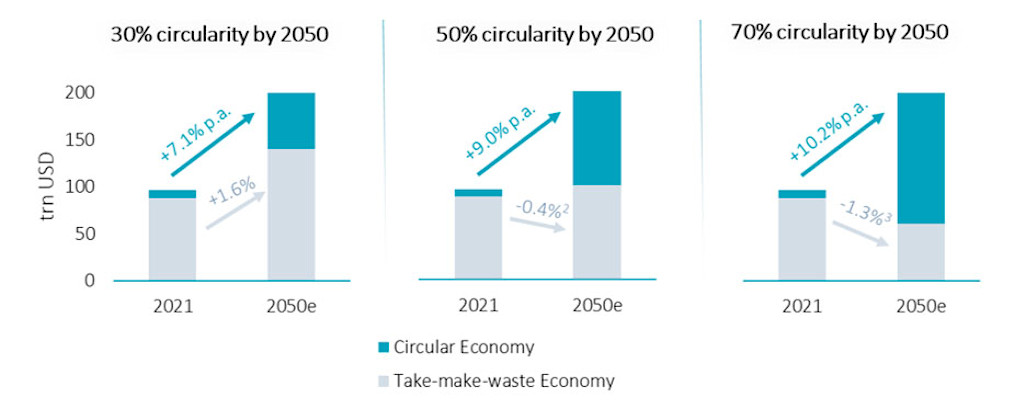

Inflation, Normalisierung und Gesetzgebung – Trotz der weit verbreiteten Unsicherheit blieb die Verbrauchernachfrage bemerkenswert widerstandsfähig, was für das Jahr 2024 optimistisch stimmt. Die Normalisierung von Angebot und Nachfrage nach den extremen pandemiebedingten Störungen und dem weltweiten Abbau von Lagerbeständen dürfte die operative Margen und Gewinne vergrößern und Wachstumspotenzial schaffen. Die sich abzeichnende Umsetzung der EU-Taxonomie dürfte auch den Unternehmen, die Kreislaufwirtschaft in Produktdesign, Logistik, Produktion und Lösungen am Ende der Lebensdauer einfließen lassen, langfristig Rückenwind geben.

Abbildung 10 – Kreislaufwirtschaft wird das BIP-Wachstum übertreffen

Es ist zu erwarten, dass das Wachstum des kreislauforientierten Teils der Wirtschaft das globale BIP-Wachstum um mindestens das Zwei- bis Vierfache übertreffen wird.

Quelle: Robeco; Ellen MacArthur Foundation, Global Circularity Metric (2020); Weltbank.

Technologischer Wandel – strukturelle Kräfte und technologische Innovationen nehmen an Fahrt auf, beeinträchtigen die etablierten Unternehmen und sorgen für neue Anbieter, Geschäftsmodelle und Einnahmekanäle.

KI, Clouds und Rückverlagerung der Produktion ins Inland – KI beherrschte die Schlagzeilen im Jahr 2023, und ihre Verbreitung in Unternehmen und in der gesamten Wirtschaft wird 2024 weiter zunehmen. Trotz ihrer Leistungsstärke bleibt die KI abhängig von anderen Schlüsseltechnologien wie u. a. Halbleitern, Computerhardware, Cloud-Infrastruktur und Cybersicherheitssoftware. Im vergangenen Jahr wurden weiterhin hohe Ausgaben für Unternehmenssoftware und Cloud-Dienste getätigt. Die Rückverlagerung der Produktion ins Inland gewinnt an Zugkraft und begünstigt Investitionen in die Fabrikautomatisierung und Robotik.

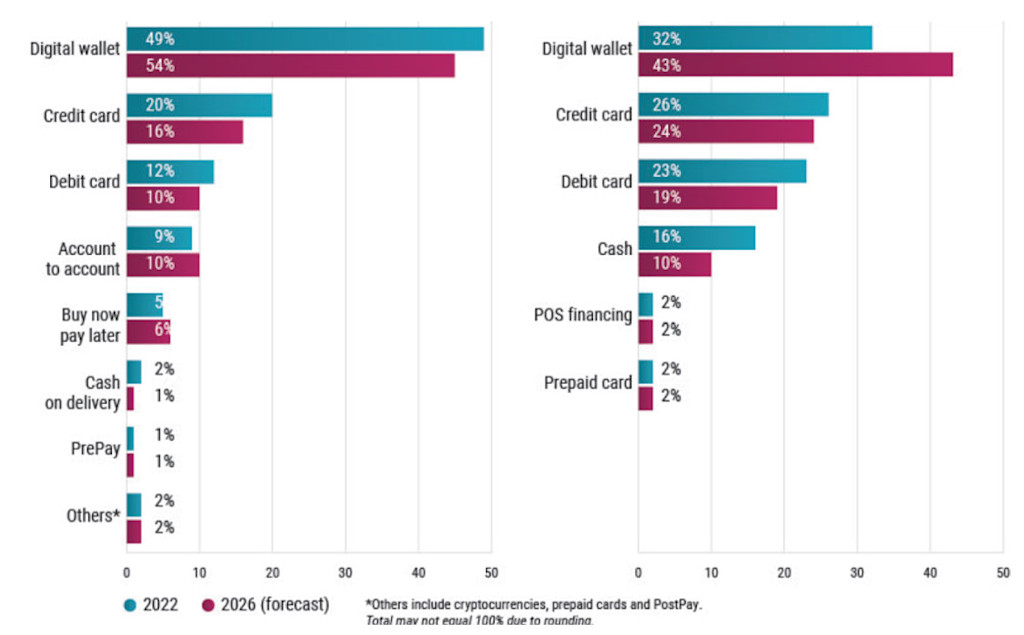

Die Volatilität hinter sich lassen –Fintech-Aktien, zu denen eine breite Basis von Unternehmen gehört, die Bank-, Kredit-, Zahlungs- und andere Finanzverwaltungsdienste anbieten, haben dank des kometenhaften Aufstiegs von E-Commerce, Zahlungs-Apps und der Digitalisierung des herkömmlichen Bankwesens eine mehrfache Expansion und Kompression erlebt. Der Bedarf an finanzieller Inklusion wird Fintech-Investitionen in Schwellenländern vorantreiben. Der E-Commerce wird, vor allem in Kombination mit Modellen für „Jetzt kaufen, später bezahlen“, weltweit ein bedeutender Faktor für langfristige Rentabilität und Wachstum sein.

Abbildung 11 – Digitale Geldbörsen werden bald das bevorzugte Zahlungsmittel online und in Geschäften sein

Digitale Geldbörsen sind für den E-Commerce selbstverständlich (linkes Diagramm), aber sie werden auch bald die Zahlungen an physischen Verkaufsstellen dominieren (rechtes Diagramm).

Quelle: WorldPay (FIS), Robeco, April 2023.

Fußnoten

1 Eine interne Benchmark, die sich aus allen thematisch ausgerichteten Aktien zusammensetzt, die das Anlageuniversum eines Themas bilden.

2 Zu den Faktordefinitionen gehörten Volatilität, Wert (Faktoren wie freier Cashflow oder EBITDA), Profitabilität, Investitionen, Qualität und Größe.