CIO High Yield, Portfolio Manager

• Quartalsausblick

Credit Outlook: Bei Kursrückschlägen kaufen

Die Konjunktur- und Zinszyklus sind weit genug vorangeschritten, sodass sich Kaufgelegenheiten ergeben, wenn die Stimmung an den Anleihenmärkten wie im Oktober zu skeptisch wird oder wenn sich die Spreads aufgrund von Ereignissen im Bankensystem wie in den letzten Wochen ausweiten.

Autoren/Autorinnen

Zusammenfassung

- Wirtschaftsumfeld ist nach wie vor solide, doch die Kreditvergabebedingungen verschärfen sich rasch

- Die Hochs im November und im März stellten eine Kaufgelegenheit dar • Il picco di novembre ha fornito un’opportunità di acquisto, come accaduto a marzo

- Geldpolitische Interventionen und Druck auf dem Bankensystem eröffnen Chancen

In den letzten Quartalen haben wir das Thema beleuchtet, die vorletzte Zinserhöhung der US-Notenbank (Fed) als Mittel zur Entwicklung einer Portfoliostrategie für das Zyklusende zu identifizieren. Wir wussten, dass dies keine einfache Aufgabe ist, wie die Preisbildung an den Märkten in Bezug auf das Endspiel der Fed gezeigt hat.

Im Oktober letzten Jahres entschieden wir uns, die Kursrückgänge in einem gewissen Umfang zu Käufen zu nutzen, da die Marktteilnehmer übermäßig vorsichtig waren. Wir erhöhten das Beta im Investment Grade-Bereich auf knapp über 1 und im High Yield-Segment auf annähernd neutral an. Unabhängig davon, ob es sich um eine Bärenmarkt-Rallye handelte oder nicht, erwies sich diese Entscheidung als richtig. Im ersten Quartal 2023 verringerten wir diese Position wieder.

In jüngster Zeit haben sich auch die Ereignisse im Bankensektor der USA und der Schweiz auf die Marktbewertungen ausgewirkt. Wir glauben, dass der Finanzsektor aufgrund der Debakel bei der Silicon Valley Bank und der Credit Suisse wieder eine Kaufgelegenheit darstellt.

Unser Basisszenario besteht weiterhin darin, dass die US-Notenbank an Zinserhöhungen festhält. Die Inflation- und Konjunkturdaten haben sich noch nicht ausreichend abgeschwächt.

„Wir wissen auch, dass es am Ende eines Zinserhöhungszyklus der Fed „Schwarzer Schwan“-Ereignisse geben wird. Das gilt vor allem nach einer so langen Periode kostenlos verfügbaren Geldes und nach einem so dramatischen Kurswechsel der Fed und der EZB“, sagt Victor Verberk, Co-Head of Credits bei Robeco.

„Unterdessen scheint es, dass die Bewertungen am Markt sich zwischen der Gewissheit einer Rezession und der Hoffnung auf einen nur leichten Verlauf bewegen.“

Fundamentaldaten

Was geschah bei der Silicon Valley Bank und der Credit Suisse? Als Regionalbank war die Silicon Valley Bank in einem Bereich tätig, der von der US-Bankenregulierung nur ungenügend erfasst wird. Kleinere Banken mit eine Bilanzsumme unterhalb von 250 Mrd. US-Dollar unterliegen einer weniger strengen Regulierung als größere Banken. So müssen sie Verluste, die in ihrem als Liquiditätspool dienenden Bestand an zur Veräußerung vorgesehenen Vermögenswerten aufgelaufen sind, nicht realisieren. Bei der Silicon Valley Bank begannen die Probleme, als die Einlagen von Risikokapitalgebern, bei denen es sich typischerweise um Betriebskapital und nicht um herkömmliche Einlagen handelt, abgezogen wurden. Die Silicon Valley Bank war gezwungen, zur Veräußerung vorgesehene liquide Vermögenswerte zu verkaufen und dabei Verluste zu realisieren.

Wichtig ist die Feststellung, dass bei großen US-Banken dieser Schwachpunkt in der Regulierung nicht besteht. Dasselbe gilt für europäische Banken.

Die Credit Suisse dagegen hatte ein operatives Problem. Eine solide Kreditvergabekultur war verlorengegangen, und die Bank brauchte Zeit, um diese wiederherzustellen. Leider bekommt einer Bank dafür nicht immer ausreichend Zeit, wenn das Vertrauen zerstört ist und nicht genügend Kapital vorhanden ist.

„Unseres Erachtens hat der Bankensektor seine Verschuldung erheblich reduziert, die Kapitalquoten sind gestiegen und die Risiken in den Bilanzen sind wesentlich konservativer gestaltet worden. Das bedeutet, dass der Bankensektor diesmal keinen systemischen Risikofaktor darstellt“, sagt Verberk.

So viel zum Thema Bankenrisiken. Zurück zur Konjunktur. Die US-Wirtschaft hat zahlreiche Signale der Normalisierung nach einer Überhitzung gezeigt. Erwartet wird ein vermehrter Stellenabbau, die Stundenlöhne sinken und die Zahl der Arbeitsstunden schwächt sich ab. Die Hauptsorge besteht derzeit darin, dass die Marktteilnehmer seit Oktober wieder optimistisch geworden sind.

Wir weisen darauf hin, dass der Gewinn pro Aktie in einer Rezession im Durchschnitt um 23 % sinkt. Dies passt nicht zu den aktuellen Bewertungen am Aktienmarkt. Nur wenn der risikofreie Zins deutlich zurückgeht, ist in gewissem Umfang neuer Optimismus gerechtfertigt.

Die wirtschaftliche Situation in Europa stellt sich trüb dar. Die Konjunktur stagniert, wie das bereits viele Male zuvor der Fall war. Klar ist, dass die Industrieproduktion am stärksten leidet.

Die Konsumausgaben dagegen sind wesentlich stabiler aufgrund wachsenden Arbeitsplatzangebots, steigender Löhne und künftig wieder niedriger Inflation.

Aus fundamentaler Sicht ist insgesamt das wichtigste Thema, dass einige Belastungen auf die Unternehmen zukommen. Ein erheblicher negativer Faktor ist die Tatsache, dass die Löhne steigen werden und damit die bislang sehr hohen Gewinnmargen unter Druck setzen.

Daraus ist der Schluss zu ziehen, dass wir gegen Ende des laufenden Jahres eine herkömmliche Rezession erleben werden. Die Frage ist, ob dies in den Marktbewertungen berücksichtigt ist oder nicht. Manchmal ist das der Fall, und manchmal nicht.

Bewertungen

Der Druck in Teilbereichen des Bankensystems in den USA und der Schweiz hat zu einer weitreichenden Korrektur der Spreads von Bankanleihen geführt. Im Mittelpunkt stand dabei der Markt für Papiere der Kategorie AT1 (Additional Tier 1). Es ist sogar die Funktion des gesamten AT1-Markts infrage gestellt worden.

In den Anleihenstrategien von Robeco waren keine AT 1-Anleihen der Credit Suisse vertreten – auch keine der Silicon Valley Bank oder anderer kalifornischer Banken.

Der Grund dafür, dass wir mittlerweile AT1-Anleihen positiv sehen, besteht darin, dass die genannten Ereignisse deren Risikoprämien stark erhöht haben. Bei einer Rendite von mehr als 8 %, erst recht auf den derzeit noch wesentlich höheren Niveaus, schätzen wir solche Anleihen für gewöhnlich. Mit diesen AT 1-Anleihen sind aktienähnliche Erträge möglich. Deutlich wird auch, dass aktienähnliche Risiken in einer sehr ungünstigen, seltenen und speziellen Situation gegeben sind.

„Bei unseren Bewertungsanalysen wird ein deutlicher Unterschied zwischen Bankschuldverschreibungen und Unternehmensanleihen deutlich“, sagt Sander Bus, Co-Head of Credits bei Robeco. „In den Bereichen High Yield und Investment Grade gleichermaßen ist das Corporate Bond-Segment tendenziell günstig bewertet, aber nicht mehr gegen eine Rezession gefeit wie im Oktober.“

Weiterhin etwas zurückhalten werden wir uns beim Kauf von Credits mit CCC-Rating, von (Finanz-)Anleihen aus der Peripherie des Euroraums oder von hybriden Unternehmensanleihen. Wir bevorzugen ein hochwertiges Portfolio mit einem begrenzten Engagement im Finanzsektor. Am vorsichtigsten sind wir gegenüber den Bereichen Immobilien, Einzelhandel und anderen Sektoren, die zins- oder rezessionssensibel sind.

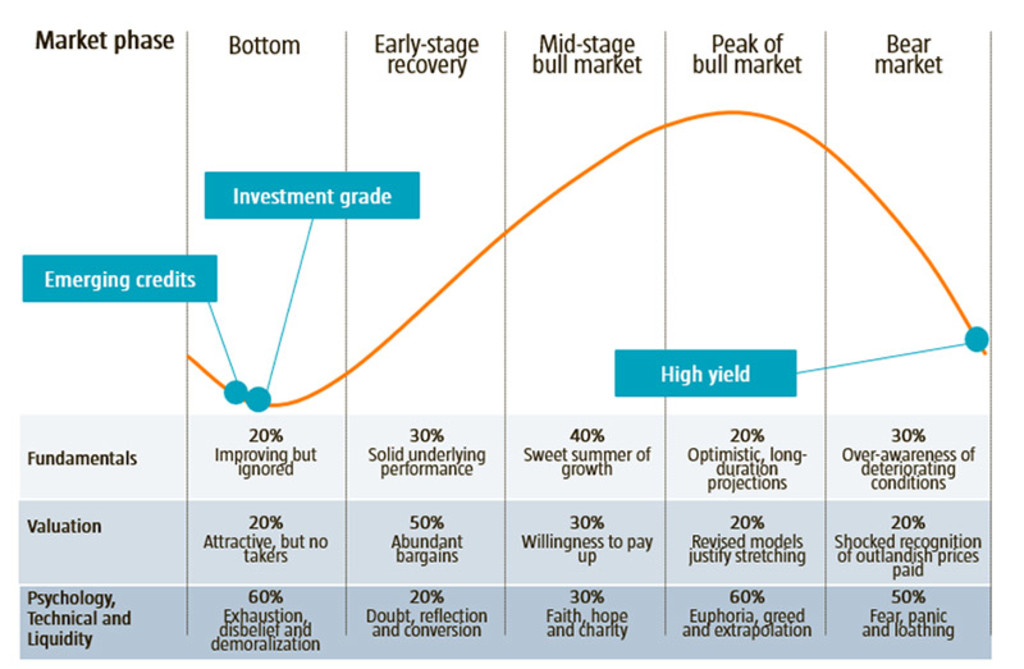

Grafik 1: Der Marktzyklus

Quelle: Robeco; Stand: März 2023

Technische Situation

Im Vergleich zu früheren Notenbanksitzungen fiel die Tonalität in der jüngsten Presseerklärung der Fed etwas anders aus: Sie stellt nunmehr fest, dass einige weitere Zinserhöhungen angemessen sein könnten, je nach Datenlage und in Abhängigkeit von der Einschätzung des Drucks im Bankensystem und möglicher Ansteckungsgefahren.

Das bedeutet, dass der Zinsausblick der US-Notenbank nun differenzierter ist. Wir befinden uns nach wie vor in der Phase des Konjunkturzyklus, in der die Notenbank gegen den Markt arbeitet: die technische Situation ist weiterhin ungünstig für uns.

Sander Bus klärt, dass das aktive Erkunden des gegenwärtigen Zeitpunkts des Konjunkturzyklus und des Beginns einer künftigen Rezession zu einem sehr speziellen Marktverhalten geführt hat. „Die Daten zeigen, dass wir uns in einem Umfeld befinden, in dem sich Phasen der erhöhten Risikobereitschaft und der Risikoscheu ständig abwechseln. Das bedeutet, dass die Renditen sinken und sich die Spreads ausweiten und umgekehrt. In diesem wechselhaften Umfeld versuchen wir, das Portfolio-Beta gegenläufig zur Marktentwicklung zu steuern.“

In dieser Phase des Zyklus können bekanntlich blitzartige Kurseinbrüche, Korrekturen und Turbulenzen auftreten. Letzte Woche registrierten wir eine Spread-Ausweitung über drei Tage auf Rekordniveau. Im Anschluss daran folgte eine der stärksten Erholungen an einem einzelnen Tag überhaupt. Wie es scheint, ist zudem die Korrelation zwischen den Spreads und den Zinsen wieder negativ geworden. Demnach wird die Marktentwicklung nicht mehr von Zinserhöhungen bestimmt.

Fazit

Die Notenbanken haben über Jahre hinweg geldpolitische Experimente durchgeführt. Dabei haben sie eine Reihe neuer geldpolitischer Instrumente und Strategien entwickelt. Infolgedessen waren die Renditen viel zu lange Zeit niedrig oder sogar negativ. In allen Winkeln des Wirtschaftssystems sind Schulden aufgebaut worden.

Ein Zyklus mit raschen und aggressiven Zinserhöhungen wird zweifellos zahlreiche Probleme zutage fördern. Zwar wissen wir nicht, welche das sind. Doch darf man mit einigen negativen Überraschungen im Immobilien- und Bankensektor rechnen.

Aus allen Zeitreihen ergibt sich, dass die Rezession irgendwann gegen Jahresende einsetzen könnte. Wir sind davon überzeugt, dass die Notenbanken definitiv eine solche auslösen werden.

„In der aktuellen Phase des Konjunkturzyklus besteht unsere Strategie darin, Kursrückgänge zu Käufen zu nutzen. An den Märkten für Spread-Anleihen schlagen sich immer wieder Rezessionssorgen nieder. Auslöser sind Renditehochs, Druck im Finanzsektor wie in den letzten Wochen oder eine traditionelle Kreditverknappung im Corporate-Bereich“, sagt Verberk.

Die Geldpolitik der US-Notenbank ist derzeit noch ungünstig für uns. Zinssenkungen zu erwarten, wäre derzeit noch zu optimistisch. Man muss darauf eingestellt sein, dass die Zinsen risikofreier Anlagen für einen längeren Zeitraum eine überzeugende Alternative zu anderen Assetklassen darstellen werden. Nach Jahren negativer Renditen und künstlich verursachter Blasen ist jetzt der Zahltag gekommen.

Laden Sie die Publikation herunter

Was gibt es Neues im Credit Investing?

Bleiben Sie mit unserem Newsletter über die neuesten Entwicklungen im Credit Investing auf dem Laufenden.