Portfolio Manager

• Einblick

Weshalb erscheinen „Quality Compounder“-Aktien stets unglaublich teuer?

Trend-Investments legen den Fokus auf die strukturellen Gewinner langfristiger Wachstumstrends. Diese sind als „Quality Compounder“ bekannt – dabei handelt es sich um hochwertige Wachstumsaktien, die den Shareholder Value stetig steigern können. Skeptiker in Bezug auf Trends Investing schließen diese Aktien häufig aus, da sie tendenziell auf (manchmal wesentlich) höheren Bewertungsniveaus als am Gesamtmarkt üblich gehandelt werden. Doch solche Überlegungen sind typischerweise zu kurz gedacht.

Authors

Portfolio Manager

Top keywords

Summary

- Bloßer Fokus auf die Bewertungen verkennt das Gesamtbild

- „Steady state“-Wert ist von zukünftigem Wertzuwachs zu unterscheiden

- Auffallend hohe Bewertungen können sich als sehr „vernünftig“ erweisen

Die meisten Anleger tendieren zur impliziten Annahme, dass es eine gewisse vernünftige Bewertungsbandbreite gibt, innerhalb derer die meisten oder alle Aktien im Vergleich zum Gesamtmarkt notieren sollten. Üblicherweise basiert diese Einschätzung „vernünftiger“ Bewertungen auf einem historischen Durchschnitt oder einer Vergleichsgruppe ähnlicher Unternehmen. Bewertungskennziffern stellen jedoch nur eine verkürzte Fassung des Bewertungsprozesses dar.

Wichtig ist festzuhalten, dass Bewertungskennziffern die tatsächlich maßgeblichen wertbestimmenden Faktoren verbergen. Es sind die wertbestimmenden Faktoren, die die Angemessenheit einer Bewertungskennziffer bestimmen und nicht die Bewertungskennziffer, die die Angemessenheit der Bewertung bestimmt. Konkreter gesprochen lassen sich der Marktwert eines Unternehmens und die damit verbundene Bewertungskennziffer in zwei Hauptelemente aufteilen:

Der „steady state“-Wert basiert auf der Annahme, dass die aktuell vorhandenen Aktiva bei guter Wartung einen zeitlich unbegrenzten Strom normalisierter Gewinne abwerfen werden. Dieser stetige Strom an zukünftigen Erträgen lässt sich als ewige Rente bewerten – in anderen Worten als normalisierter Gewinn geteilt durch die Kapitalkosten. Daher ist die angemessene Bewertungskennziffer zur Ermittlung des Preises für den „steady state“-Wert eines Unternehmens der Kehrwert der Kapitalkosten. Demnach liegt bei Kapitalkosten von 8 % das „steady state“-Kurs/Gewinn-Verhältnis (KGV) bei 12,5 (1:8 %).

Zukünftiger Wertzuwachs resultiert aus drei fundamentalen Faktoren. Der erste ist die Differenz zwischen den Erträgen des zusätzlich investierten Kapitals und den Kapitalkosten. Der zweite ist das relative Ausmaß profitabler Investitionsmöglichkeiten. Der dritte ist die Dauerhaftigkeit des Wettbewerbsvorteils.

Unterschiedliche Bewertungen von Unternehmen resultieren aus Unterschieden beim erwarteten zukünftigen Wertzuwachs.

Der „steady-state“-Wert ist eine direkte Funktion aus dem vorherrschenden risikofreien Kapitalmarktzins und der Aktienrisikoprämie, die wiederum von der aggregierten Risikobereitschaft der Anleger zu einem gegebenen Zeitpunkt abhängt. Der „steady-state“-Wert eines Unternehmens kann im Zeitverlauf stark variieren, da sowohl die Kapitalmarktzinsen als auch die Risikobereitschaft der Anleger schwanken.

Dies ist allerdings nicht der Grund für voneinander abweichende Bewertungen verschiedener Unternehmen. Unterschiedliche Bewertungen von Unternehmen resultieren aus Unterschieden beim erwarteten zukünftigen Wertzuwachs. Unternehmen, die mit zukünftigen Investitionen hohe Erträge erzielen, über beträchtliche profitable Investitionsmöglichkeiten verfügen und erwarten lassen, dass sie ihren Wettbewerbsvorteil auf absehbare Zeit aufrechterhalten können, haben das Potential zu beträchtlichen zukünftigen Wertzuwächsen. Aus diesem Grund werden sie typischerweise zu weit höheren Bewertungen gehandelt als Unternehmen, die keine solche Charakteristik aufweisen.

Es gibt einen offensichtlichen Zusammenhang zwischen der Position eines Unternehmens in seinem Lebenszyklus und der Bewertung, zu dem seine Aktien gehandelt werden sollten. Junge Unternehmen, die noch viel Zeit zur künftigen Wertschöpfung haben, rechtfertigen weit höhere Bewertungen als ältere, größere und etabliertere Firmen. Letztere machen den Großteil des Aktienmarkts aus, verfügen aber über weniger oder keine Wachstumschancen in Bezug auf ihre bestehenden Aktiva.

Das Big Book of Trends & Thematic Investing

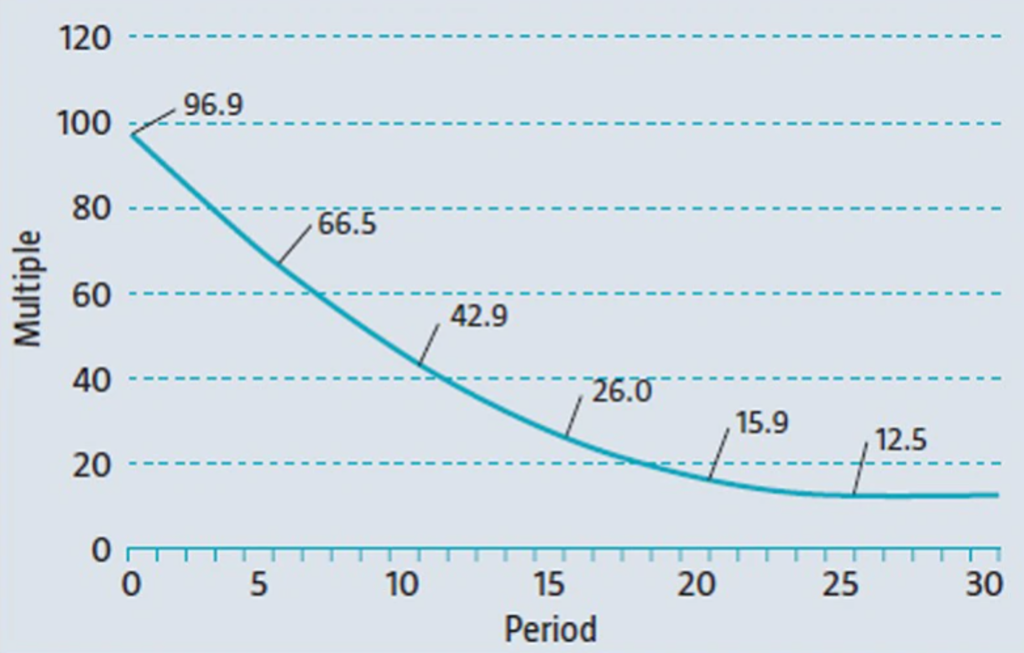

Abbildung 1: Das angemessene KGV bei perfekter Vorausschau

Quelle: Robeco Trends Investing

Abbildung 1 zeigt den theoretischen Pfad der Bewertungen eines fiktiven Unternehmens, das mit einem positiven Renditeaufschlag von 25 % gegenüber seinen Kapitalkosten von 8 % startet. Angenommen wird, dass der Renditeaufschlag pro Jahr um 1%-Punkt sinkt, sodass der Wettbewerbsvorteil des Unternehmens 25 Jahre lang anhält. Unter der Annahme perfekter Voraussicht sollten Investoren bereit sein, zum Beginn des Lebenszyklus des Unternehmens ein scheinbar astronomisch hohes KGV von 96,9 zu akzeptieren.

Gerechtfertigt ist diese hohe Bewertung jedoch durch die Aussicht auf 25 Jahre profitablen, wertsteigernden Wachstums. In dem Maß, in dem das Unternehmen im Zeitverlauf reifer wird und allmählich seine Wachstumschancen realisiert, wird die angemessene Bewertung langsam auf das „steady state“-KGV von 12,5 (1:8 % nach 25 Jahren) zurückgehen, was die sich verringernden Aussichten auf profitables Wachstum in der Zukunft widerspiegelt.

Erfahren Sie mehr über dieses Thema in unserem „Big Book of Trends and Thematic Investing“.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.