16:00 CET

Multi-Asset: Ein fragiler Waffenstillstand

Von Peter van der Welle, Multi-Asset-Stratege

Nach einer turbulenten Woche, in der US-Präsident Trump beispiellosen verbalen Druck auf das iranische Regime ausübte, zeichnet sich nun ein Waffenstillstand ab. Dennoch behält der Iran die Eskalationsdynamik fest im Griff. Seit Inkrafttreten des Waffenstillstands am 8. April um 20:00 Uhr Eastern Time sollen nur wenige Schiffe die Straße von Hormus passiert haben. Die faktische Sperrung der Straße von Hormus führt weiterhin zu einem Versorgungsausfall von schätzungsweise 8 Mio. Barrel pro Tag, was zu einem erheblichen Missverhältnis zwischen dem, was durch die Freigabe strategischer Ölreserven realistisch ausgeglichen werden kann, und dem, was beim Transport verloren geht, führt. Selbst optimistische Annahmen hinsichtlich der Freigabe von Reserven und der Umleitung saudischer Lieferungen über Yanbu (rund 7 Mio. Barrel pro Tag) decken nur einen Bruchteil der üblichen Durchflussmengen durch Hormuz ab (rund 15 Mio. Barrel pro Tag, was etwa 15 % des weltweiten Angebots entspricht).

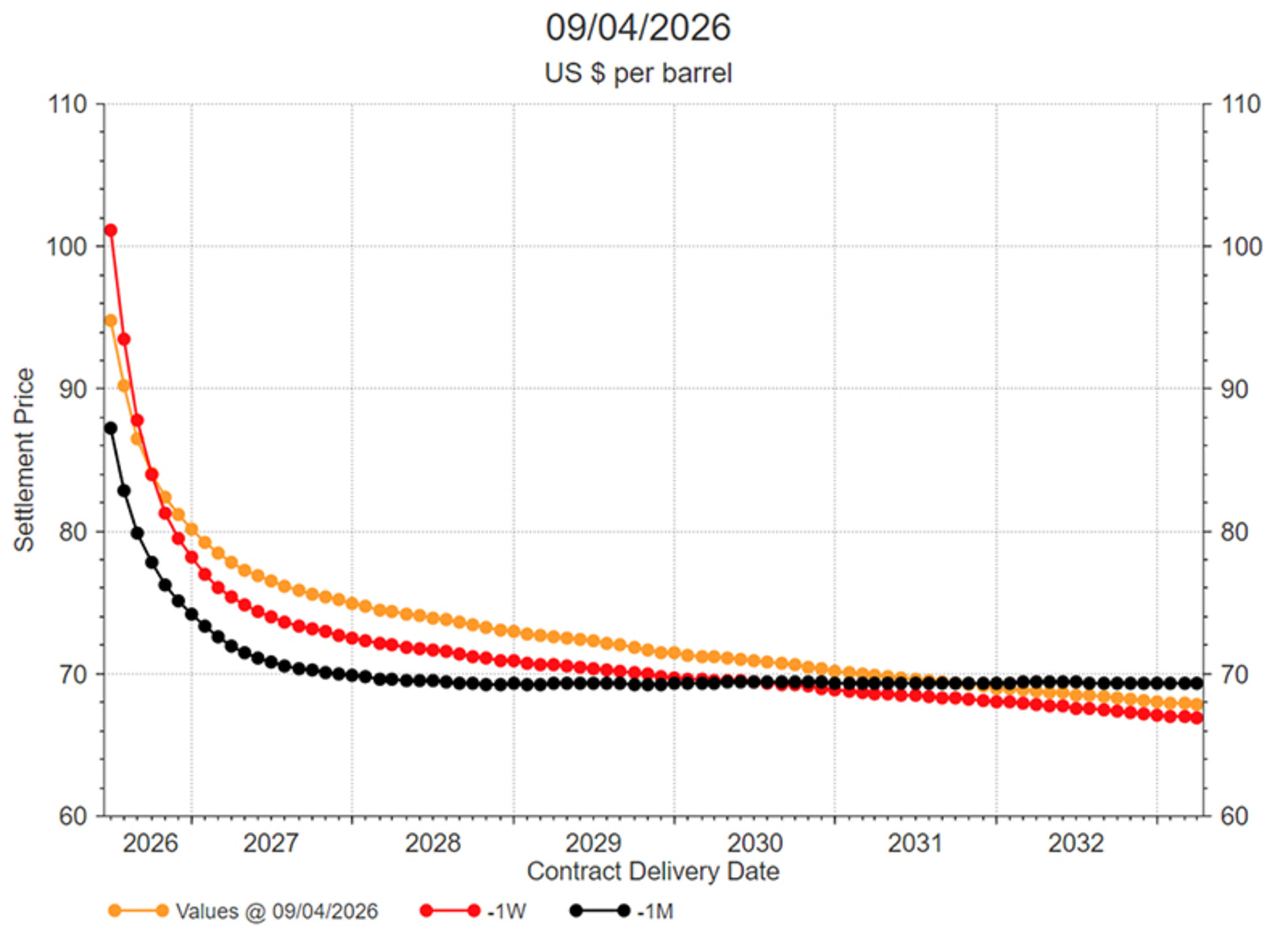

Die Terminkurven für Öl befinden sich in einer steilen Backwardation, was darauf hindeutet, dass der Ölmarkt weiterhin von einer kurzen Dauer dieses Konflikts ausgeht, wobei die Spotpreise deutlich über den Preisen für längerfristige Terminkontrakte liegen. Während Dated Brent zur sofortigen Lieferung bei 126 USD pro Barrel gehandelt wird, notiert der Kontrakt für Dezember 2026 bei 80 USD pro Barrel.

Quelle: LSEG Datastream, Robeco

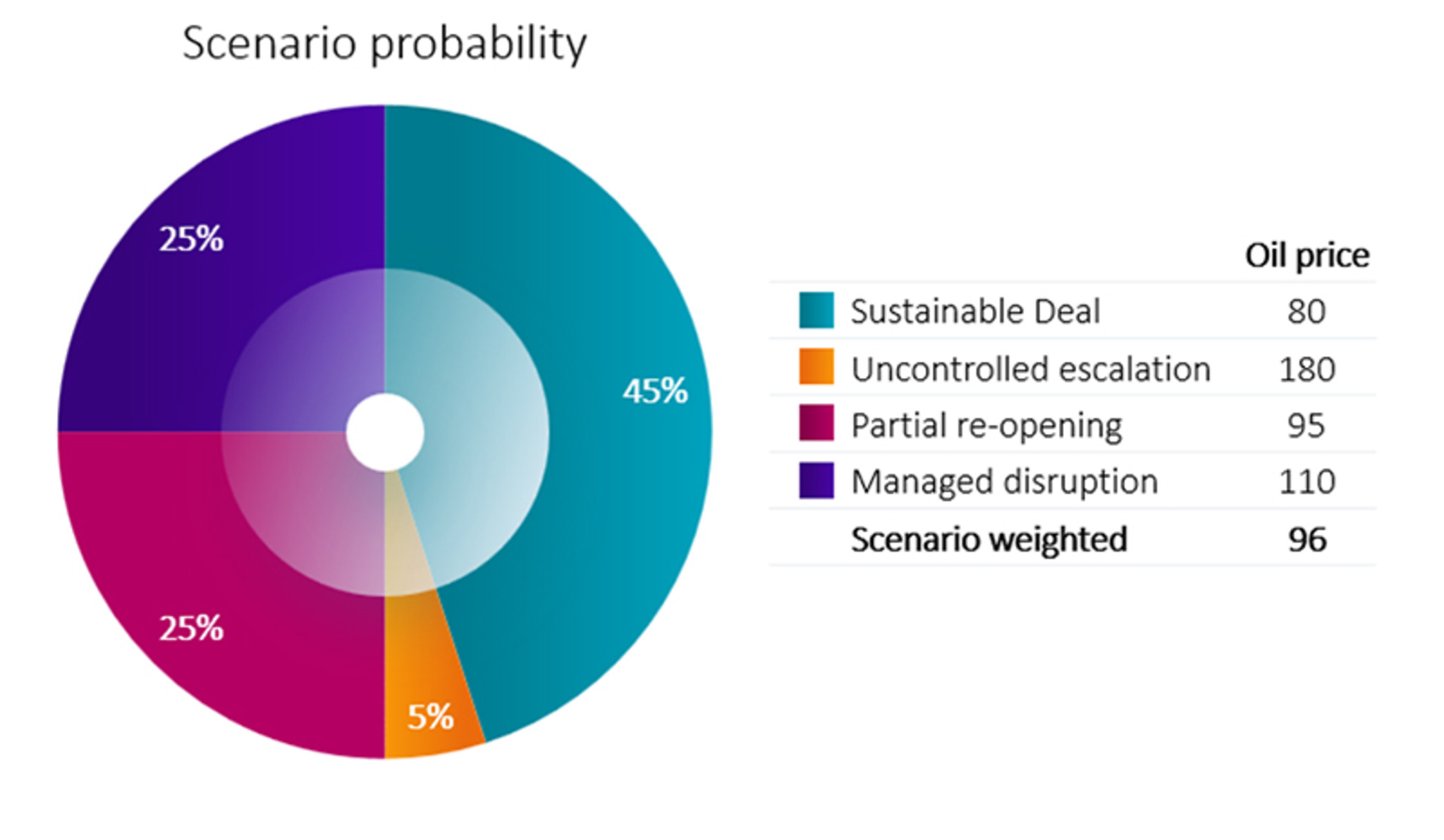

Mit dem Waffenstillstand haben wir den Höhepunkt der politischen Unsicherheit wahrscheinlich hinter uns

Die Tatsache, dass für die nächsten zwei Wochen ein Waffenstillstand vereinbart wurde, hat die Wahrscheinlichkeitsverteilung eindeutig von einer unkontrollierten Eskalation hin zu weniger pessimistischen Szenarioausgängen verschoben (siehe unser Kreisdiagramm „Szenariowahrscheinlichkeit“). Diese deutliche Verringerung des Abwärtsrisikos ist das Signal, auf das der Markt gewartet hat. Die Märkte wollen diesen Konflikt wirklich hinter sich lassen. Aktien tendieren dazu, nach dem Höhepunkt der politischen Unsicherheit zu steigen, und die apokalyptisch klingenden Drohungen von Präsident Trump gegenüber dem Iran in der vergangenen Woche verkörperten wahrscheinlich den Höhepunkt der politischen Unsicherheit in diesem Konflikt.

Quelle: Robeco, April 2026.

Während die Märkte im Verhältnis zum vorherrschenden geopolitischen Risiko unterreagiert haben, überschritt die implizite Volatilität des S&P 500, ein wichtiger Risikomarker, in der vergangenen Woche auf Intraday-Basis die Marke von 30. Aus Sicht der Kapitalmärkte deutet die Geschichte darauf hin, dass VIX-Spitzen über 30 tendenziell zu starken Aktienrenditen über einen Zeitraum von 3 bis 12 Monaten führen.

Dies führt zu einem Spannungsfeld zwischen kurzfristigen Abwärtsrisiken aufgrund einer energiebedingten Stagflation und der historisch hohen Trefferquote für positive Aktienrenditen nach Volatilitätsschocks. Solange die Inflation unter 4 % bleibt, befinden wir uns in der Regel weiterhin im Sweet Spot für Aktien. Eine nachhaltige Rallye erfordert wahrscheinlich eine Entspannung der geopolitischen Lage (eine anhaltende, wenn auch teilweise Wiederöffnung der Straße von Hormus) sowie die Bestätigung, dass die Inflationsauswirkungen der zweiten Runde begrenzt bleiben, sodass die Zentralbanken über den anfänglichen Anstieg der Gesamtinflation hinwegsehen können.

Doch wir navigieren immer noch durch den Nebel des Krieges

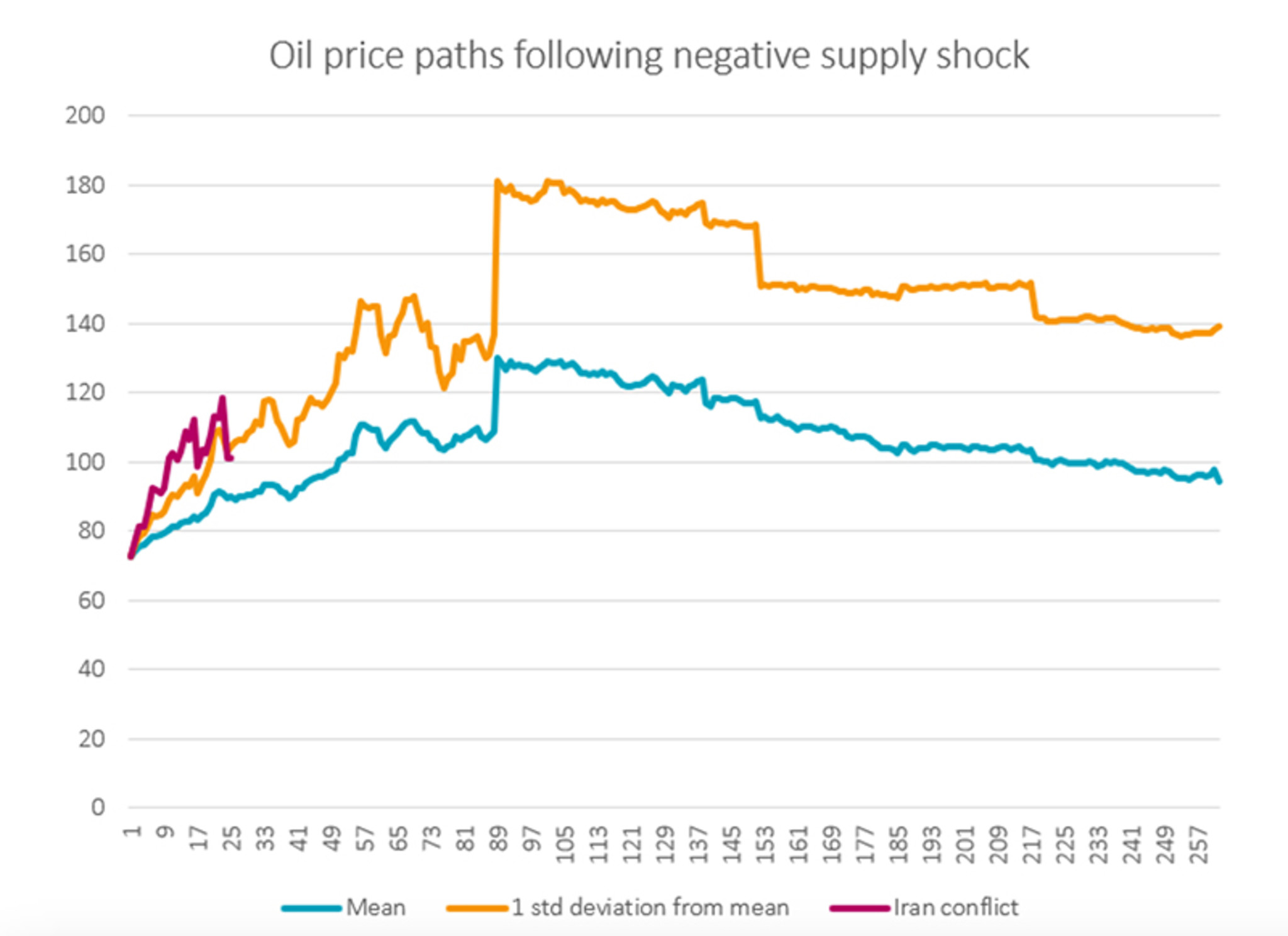

Der Optimismus des Marktes hinsichtlich eines erwarteten Rückgangs der Ölpreise im Laufe der nächsten Monate könnte auf die Probe gestellt werden. Betrachtet man die historischen Preisverläufe nach negativen Angebotsschocks auf dem Ölmarkt, so zeigt sich, dass die Ölpreise in der Regel erst nach einem Zeitraum von 100 bis 150 Tagen seit Beginn eines Konflikts einen Abwärtstrend verzeichnen. Zum Zeitpunkt der Abfassung dieses Artikels dauert der Konflikt nun bereits 41 Tage an. Aus der geopolitischen Literatur wissen wir zudem, dass Waffenstillstände nur in 15 bis 25 % der Fälle zu einer Einigung führen (siehe Clayton et al. 2022, Journal of Conflict Resolution). Auch wenn dies in unserem Szenario-Set ein Tail-Risiko darstellt, bleibt eine unkontrollierte Eskalation eine reale Möglichkeit. Der Iran kontrolliert einen wichtigen Engpass, und die Zeit spielt für die Iraner, da der US-Präsident vor Zwischenwahlen steht. Durch die Maximierung seines Einflusses über die Straße von Hormus kann der Iran das bestmögliche Ergebnis für den 10-Punkte-Plan erzielen, den er als Vorlage für die Verhandlungen in Islamabad in den kommenden Wochen vorgelegt hat. Dies ist jedoch auch eine risikoreiche Strategie, da die Zahl der US-Truppen im Nahen Osten in den kommenden Wochen weiter steigen wird, da neue Schiffe der US-Marine im Golf eintreffen sollen. Eine anhaltende Bedrohung für die Schifffahrt würde somit Raum für höhere Risikoprämien bei den Ölpreisen lassen. In unserem Szenario einer unkontrollierten Eskalation sehen wir Brent-Preise bei 180 USD pro Barrel. Dieses Niveau von würde einer Abweichung von +1 Standardabweichung vom durchschnittlichen Ölpreis-Höchststand entsprechen, der bei früheren negativen Angebotsschocks beobachtet wurde. Sowohl Ölversender als auch Investoren müssen sich im Nebel des Krieges zurechtfinden.

Quelle: LSEG Datastream, Robeco, April 2026. Zu den Ereignissen zählen der Jom-Kippur-Krieg, die iranische Revolution, der erste Golfkrieg, Versorgungsengpässe der OPEC, der Ölstreik in Venezuela, Produktionsausfälle im Irak, in Nigeria und in Venezuela, der Arabische Frühling sowie die russische Invasion in der Ukraine.