Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Monatsausblick

Private Credit zwischen Renditeversprechen und Liquiditätsfalle

Ein Markt mit 2,1 Billionen USD Volumen, der still und heimlich hinter den Kulissen agiert. Privatkredite von Nicht-Bank-Kreditgebern waren in Zeiten niedriger Zinsen eine zuverlässige Quelle für höhere Renditen – doch diese riesige Anlageklasse könnte Anleger inzwischen verunsichern.

Autoren/Autorinnen

Zusammenfassung

- Der Markt für Privatkredite besteht vor allem aus Nicht-Bank-Darlehen unterhalb von Investment Grade

- Höhere Inflation bedeutet höhere Zinsen und bedroht Stabilität und Refinanzierung

- Ein Markt, der lange als solide galt, kann teilweise an Qualität verlieren und zunehmend illiquide werden

Das Potenzial für höhere Zinssätze in Verbindung mit geopolitischer Instabilität birgt die Gefahr, dass sich dieser Markt, der sich größtenteils unterhalb von Investment Grade bewegt, in eine Art Wilder Westen verwandelt, wie man ihn zuletzt bei der Großen Finanzkrise und dem darauf folgenden Hypothekendebakel gesehen hat, meint Multi-Asset-Anleger Colin Graham.

„Privatkredite umfassen Direkt- und Mittelmarktkredite, bei denen das Kapital von Nicht-Banken-Kreditgebern bereitgestellt wird und die daher nicht in den Bankbilanzen erscheinen, die nach der großen Finanzkrise 2008 stärker reguliert wurden“, sagt Graham, Leiter des Multi-Asset-Teams von Robeco Investment Solutions.

„Das Geschäft mit der Kreditvergabe außerhalb der Bankbilanzen wuchs nach der Finanzkrise und dem anschließenden Dodd-Frank-Gesetz in den USA zum Schutz der Einleger von Banken. Die Frage, die sich Anlegern stellt, lautet: Stellt der 2,1 Billionen USD schwere private Kreditmarkt jetzt eine Bedrohung dar, da die Zinssätze gestiegen sind und geopolitische Bedenken wie der Konflikt in Iran die finanzielle Stabilität gefährden?“

Die meisten Privatkredite sind unterhalb von Investment Grade angesiedelt, da die Kreditvergabe an Unternehmen mit niedrigeren Bonitätsratings und geringeren Zugangsmöglichkeiten zu den öffentlichen Anleihemärkten maßgeschneidert ist und ihnen einen Kanal zur Kreditaufnahme bietet.

„So erhalten Kreditgeber und Anleger höhere Renditen und eine geringere Volatilität (eine bessere Sharpe-Ratio)“, bemerkt Graham. „Der Nachteil für private Kreditanleger besteht darin, dass die Bewertungen undurchsichtig sein können und dass sich bei finanziellen oder wirtschaftlichen Schocks die Diversifizierungsvorteile in Luft auflösen, da die Korrelation mit den regulären Kreditmärkten wieder auf eins zurückgeht. Das Hauptaugenmerk liegt dann auf der Kapitalrückzahlung und nicht auf der Kapitalrendite, wobei versucht wird, Ausfälle um jeden Preis zu vermeiden.“

„Die Kreditmärkte waren im Jahr 2025 grundsolide, aber gegen Ende des Jahres wurde eine Divergenz zwischen börsennotierten (öffentlichen) und nicht börsennotierten (privaten) Märkten deutlich. Während die öffentlichen Investment-Grade-Märkte weiterhin stabil sind, begann der private Kreditmarkt mit einem Volumen von 2,1 Billionen USD, sich einem strukturellen Stresstest zu unterziehen.“

Risiko durch fortschrittliche Technologien

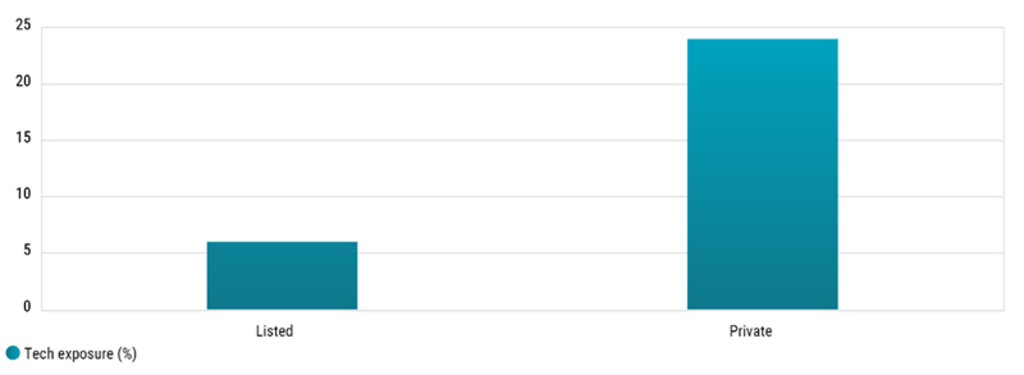

Ein Problem besteht darin, dass private Kredite ein viel höheres Engagement im Technologiesektor haben – der anfällig für KI-Störungen ist – als öffentliche Kredite. Private Kredite werden zwar nicht so regelmäßig bewertet wie börsennotierte Anleihen oder Aktien, aber die große Gemeinsamkeit des Engagements in der Technologiebranche bedeutet, dass sich die Vorteile der geringeren Volatilität ausbreiten können.

Abbildung 1: Engagement der globalen öffentlichen und privaten Kreditmärkte in Technologie

Quelle: Absolute Strategy Research, April 2026

„Jetzt bekommt dieser riesige Markt Gegenwind“, warnt Graham. „Das Zusammentreffen eines höheren Zinsniveaus, des geopolitischen Schocks im Nahen Osten und der Zölle sowie der KI-gestützten Veränderung von Geschäftsmodellen in der Softwarebranche hat zu einer Phase der zusätzlichen Prüfung geführt.“

„Wir sind der Ansicht, dass die Gesamtausfallraten (die derzeit bei etwa 2,1 % liegen) ein nachlaufender Indikator sind. Bereinigt man die Quote um das Passivmanagement und die ‚Schattendarlehen‘, nähert sich die ‚wahre‘ Quote 5,4 %.“

„In diesem Umfeld wird die Divergenz in der Performance zwischen den in der physischen Infrastruktur verankerten Geschäften der Sachwerte mit geringem Veralterungsrisiko (HALO) und den hochgradig fremdfinanzierten, KI-gefährdeten Softwareportfolios deutlich.“

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Inflation = höhere Zinsen

Und nun hat der Ausbruch des Krieges in Iran einen weiteren Ölpreisschock und eine Unterbrechung der Lieferkette verursacht, was den unvermeidlichen Inflationsdruck mit sich bringt, der zuletzt während der COVID-19-Pandemie zu beobachten war. Eine höhere Inflation erhöht die Wahrscheinlichkeit, dass die Zinssätze steigen werden, um ihr entgegenzuwirken, was eine direkte Bedrohung für Unternehmen mit hohem Fremdkapitalanteil darstellt.

„Unser zentrales Anlageszenario 2026 skizzierte ein positives makroökonomisches Umfeld, obwohl die Wahrscheinlichkeit eines negativen Szenarios aufgrund von Hindernissen in der Lieferkette am Golf inzwischen gestiegen ist“, so Graham. „Der Gegenwind hat zugenommen, was erhebliche Auswirkungen auf Unternehmensschuldnern und private Kreditanleger hat.“

„Erstens hat die Eskalation des Konflikts im Nahen Osten zu einer Sperrung der Straße von Hormus geführt, was zu einem globalen Versorgungsschock führen kann, wie es ihn seit der COVID-19-Pandemie nicht mehr gegeben hat. Zweitens haben sich die Erwartungen hinsichtlich der Zinssätze von Senkungen zu Erhöhungen gewandelt, da mit einem steigenden Inflationsdruck gerechnet wird. Und schließlich wird KI als Vernichter von Geschäftsmodellen in Branchen wie Software und IT-Dienstleistungen angepriesen, was die Preisgestaltung für den Ausstieg von Unternehmen erschwert.“

Gab es das nicht schon einmal?

Steht uns also eine Wiederholung der großen Finanzkrise bevor, als Ausfälle bei Krediten unterhalb von Investment Grade das Bankensystem fast zum Einsturz brachten? „Das Wachstum der Privatkredite wurde durch die lockere Geldpolitik (Fremdkapital) und die Suche der Anleger nach Rendite angetrieben, wodurch die Nachfrage das Angebot steigerte und die Kreditstandards gesenkt wurden“, so Graham.

„Die US-Börsenaufsichtsbehörde SEC stellte 2024 fest, dass Berater einen Interessenkonflikt mit privaten Fonds und deren Anlegern haben, wenn sie die Vermögenswerte der Fonds bewerten und diese Bewertungen als Grundlage für die Berechnung der Gebühren des Beraters und der Fondsperformance verwenden.“

„Dies erinnert an die Vergütungsstruktur von Hypothekengutachtern und Rating-Agenturen für Collateralized Loan Obligations (CLOs), bevor die große Finanzkrise die Gefahren dieses Geschäftsmodells aufdeckte.“

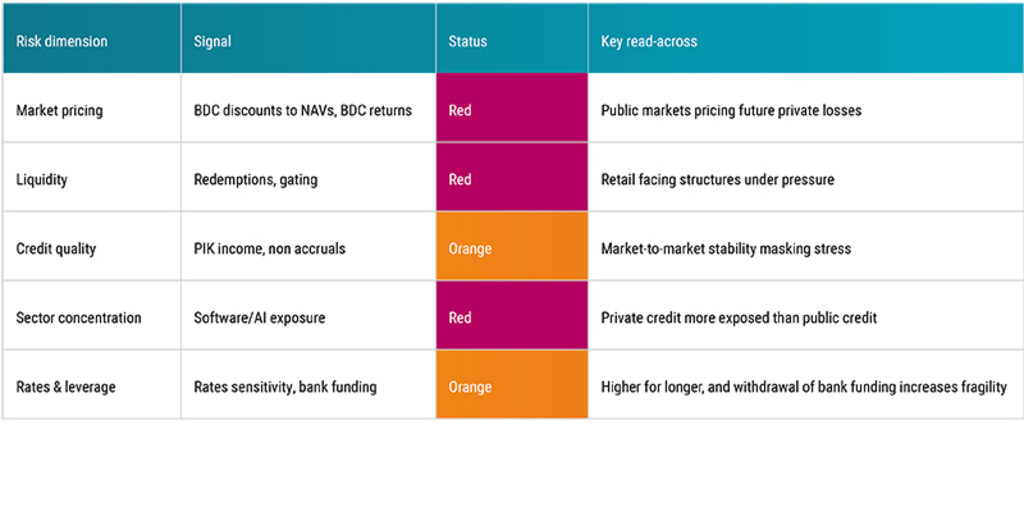

Abbildung 2: Die Risikodimensionen des privaten Kreditmarktes

Quelle: Robeco; April 2026

Eine mexikanische Pattsituation ...

Der eigentliche Stabilitätsprüfung wird in den nächsten 18 Monaten stattfinden, wenn fast 480 Milliarden USD an privaten Anleihen fällig werden und Sponsoren, Anleger und Kreditnehmer entscheiden, wer für die Rückzahlung oder Refinanzierung aufkommen muss.

„Ein großer Teil dieser Privatkredite wurde zu Beginn des Jahrzehnts zu Bewertungen und niedrigen Zinsen vergeben, die heute nicht mehr existieren“, kommentiert Graham. „Ohne einen robusten Markt für Börsengänge sowie Fusionen und Übernahmen müssen diese ‚Kapitallücken‘ durch aggressive Kapitalzuführungen von Sponsoren oder Debt-Equity-Swaps gefüllt werden, die die Erholungslandschaft neu definieren werden.“

„Während das Bankensystem möglicherweise geschützt ist, gibt es andere größere Inhaber von Privatkrediten im Finanzsektor, wie z. B. Lebensversicherer, die von den Abschreibungen stärker betroffen sein könnten.“

... oder ein entscheidender Beweis?

„Der private Kreditmarkt steht nicht unmittelbar vor einem Zusammenbruch, sondern eher vor einem reiferen und anfälligeren Teil des Zyklus. Die neuen Kohorten privater Kreditanleger sollten in der Lage sein, den besprochenen Gegenwind zu vermeiden, da sich die Zinssätze normalisiert haben und die Wirtschaft in Aufruhr ist, wodurch die Kreditgeber weniger geneigt sein werden, zu viel für ein Unternehmen zu zahlen. Für die Gläubiger könnte es schwieriger werden.“

„Mit Blick auf die Zukunft sollten institutionelle Anleger mit längerem Zeithorizont die Rücknahmebeschränkung vermeiden, während sie von einer Illiquiditätsprämie und den Chancen profitieren, die sich aus den Zwangsliquidationen, Umstrukturierungen und Refinanzierungen ergeben.“

„Wir gehen davon aus, dass in den Jahren 2026 und 2027 die Performance durch Restrukturierungsexpertise und rigorose Managerauswahl durch Sponsoren mit tiefen Taschen auf Kosten der Einzelhändler und Minderheitskreditgeber erzielt wird. Wir beobachten weiterhin die Aussichten für Privatkredite.“