Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Maandelijkse vooruitblik

Private credit: de goede, de slechte en de illiquide

Dit is een markt van USD 2,1 biljoen die stilletjes achter de schermen opereert. Private credit van niet-bancaire kredietverstrekkers was een betrouwbare bron van hogere rente toen de rentes laag waren – maar deze gigantische beleggingscategorie kan beleggers nu aan het wankelen brengen.

Auteurs

Topzoekwoorden

Samenvatting

- Private creditmarkt bestaat grotendeels uit niet-bancaire leningen met rating onder investment grade

- Hogere inflatie impliceert hogere rentes, wat stabiliteit en herfinanciering bedreigt

- Een markt die ‘goed’ was, kan deels ‘slecht’ en vervolgens mogelijk ‘illiquide’ worden

De kans op hogere rentes gedurende geopolitieke instabiliteit brengt het risico met zich mee dat deze markt met voornamelijk ratings onder investment grade verandert in het soort Wilde Westen dat we voor het laatst zagen tijdens de wereldwijde financiële crisis en de problemen op de subprime hypotheekmarkt die daaraan voorafgingen, zegt multi-assetbelegger Colin Graham.

“Private credit omvat directe leningen en leningen aan de middenmarkt, waarbij het kapitaal wordt verstrekt door niet-bancaire kredietverstrekkers en om die reden niet verschijnt op de bankbalansen, die na de wereldwijde financiële crisis van 2008 zwaarder zijn gereguleerd”, zegt Graham, hoofd van het Multi-Asset-team van Robeco Investment Solutions.

“Het verstrekken van leningen buiten de bankbalansen om is toegenomen na de grote financiële crisis en de daaropvolgende Amerikaanse Dodd-Frank Act om de rekeninghouders van banken te beschermen. De vraag voor beleggers is nu: vormt de private creditmarkt van USD 2,1 biljoen inmiddels een bedreiging, nu de rentes zijn gestegen en geopolitieke zorgen, zoals het conflict met Iran, de financiële stabiliteit bedreigen?”

De kwaliteit van het merendeel van de privatecreditleningen ligt onder investment grade, door het maatwerkkarakter van leningen aan bedrijven met een lagere creditrating en minder toegang tot de publieke kapitaalmarkten, wat ze een kanaal biedt om geld te lenen.

“Dit levert kredietverstrekkers en beleggers hogere rentes en lagere volatiliteit op – een betere Sharpe-ratio”, zegt Graham. “Het nadeel voor privatecreditbeleggers is dat waarderingen ondoorzichtig kunnen zijn en dat tijdens financiële of economische schokken de diversificatievoordelen verdwijnen, doordat de correlatie met de reguliere creditmarkten terugvalt naar één. De primaire zorg is dan het terugkrijgen van kapitaal in plaats van rendement op kapitaal: men probeert wanbetalingen koste wat het kost te vermijden.”

“De creditmarkten waren ijzersterk in 2025, maar tegen het einde van het jaar begonnen de beursgenoteerde (publieke) en niet-beursgenoteerde (private) markten uiteen te lopen. Hoewel de publieke investmentgrademarkten veerkrachtig blijven, begon de private creditmarkt van USD 2,1 biljoen een structurele stresstest te ondergaan.”

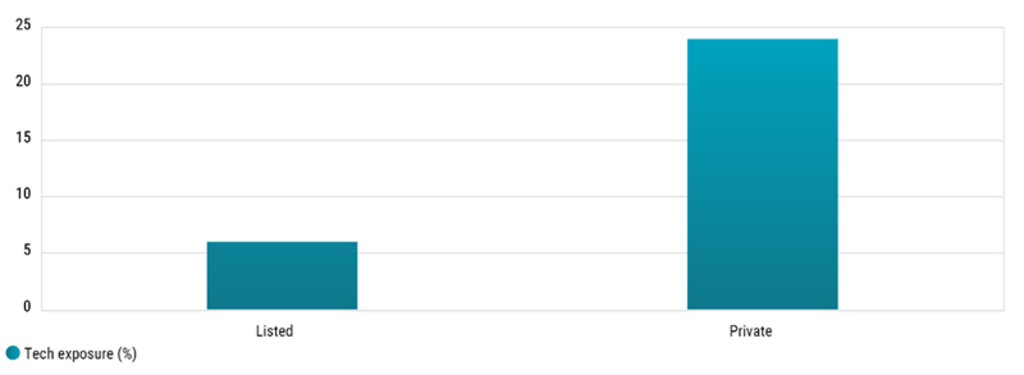

Grotere techexposure

Een van de problemen is dat private credit een veel grotere exposure heeft naar de technologiesector – die kwetsbaar is voor ontwrichting door AI – dan publieke schuld. Omdat private credit niet zo frequent wordt geprijsd als beursgenoteerde credits of aandelen, kan het aanzienlijke gezamenlijke belang in technologie betekenen dat de voordelen van lagere volatiliteit vervagen.

Figuur 1: Techexposure van de wereldwijde publieke en private creditmarkten

Bron: Absolute Strategy Research, april 2026.

“Nu krijgt deze gigantische markt te maken met tegenwind”, waarschuwt Graham. “De samenloop van een omgeving met hogere rentes, de geopolitieke schok van het conflict in de Golf en invoertarieven, en AI-gedreven ontwrichting van bedrijfsmodellen in software heeft geleid tot een periode van extra aandacht.”

“In onze ogen zijn de algemene default rates (momenteel rond 2,1%) een achterlopende indicator. Gecorrigeerd voor acties op het gebied van balansbeheer en ‘schaduwstress’ komt het ‘werkelijke’ percentage in de buurt van 5,4%.”

“In deze omgeving wordt het performanceverschil tussen bedrijven met harde activa en lage veroudering (hard assets, low obsolescence; HALO), die zijn verankerd in fysieke infrastructuur, en de sterk gefinancierde softwareportefeuilles met een hoge AI-exposure overduidelijk.”

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Inflatie = hogere rentes

En nu heeft het uitbreken van de oorlog in Iran opnieuw geleid tot een olieprijsschok en verstoringen in de toeleveringsketens, wat de onvermijdelijke inflatoire druk terugbrengt die we voor het laatst zagen tijdens de coronapandemie. Hogere inflatie maakt het waarschijnlijker dat de rente wordt verhoogd om deze te beteugelen, wat een directe bedreiging vormt voor sterk gefinancierde bedrijven.

“Ons basisscenario voor 2026 schetste een positief macro-economisch beeld, maar de kans op het negatieve scenario is sindsdien toegenomen door de belemmeringen in de toeleveringsketens in de Golfregio”, zegt Graham. “De tegenwind is toegenomen, met aanzienlijke implicaties voor zakelijke kredietnemers en privatecreditbeleggers.”

“Ten eerste heeft de escalatie van het conflict in het Midden-Oosten geleid tot de sluiting van de Straat van Hormuz, met de mogelijkheid van een wereldwijde aanbodschok zoals we die sinds de coronalockdowns niet meer hebben gezien. Ten tweede zijn de renteverwachtingen gedraaid van verlagingen naar verhogingen, omdat wordt verwacht dat de inflatoire druk zal toenemen. Tot slot wordt AI gezien als een vernietiger van bedrijfsmodellen in sectoren als software en IT-diensten, wat de ‘exit’-pricing voor bedrijven bemoeilijkt.”

Hebben we dit niet al eerder meegemaakt?

Kijken we nu aan tegen een herhaling van de grote financiële crisis, toen wanbetalingen op leningen met een rating onder investment grade het banksysteem bijna deden omvallen? “De groei van private credit is aangejaagd door ruim monetair beleid (leverage) en de zoektocht van beleggers naar rendement, waardoor de vraag het aanbod aanjoeg en de kredietvoorwaarden werden verlaagd”, zegt Graham.

“De Amerikaanse SEC merkte in 2024 op dat ‘adviseurs een belangenconflict hebben met private fondsen en hun beleggers wanneer zij de activa van de fondsen waarderen en die waarderingen gebruiken als basis voor de berekening van de vergoeding van de adviseur en de fondsperformance’.”

“Dit doet denken aan de beloningsstructuur voor hypotheektaxateurs en ratingbureaus voor collateralized loan obligations (CLO’s), voordat de grote wereldwijde crisis de gevaren van dit bedrijfsmodel blootlegde.”

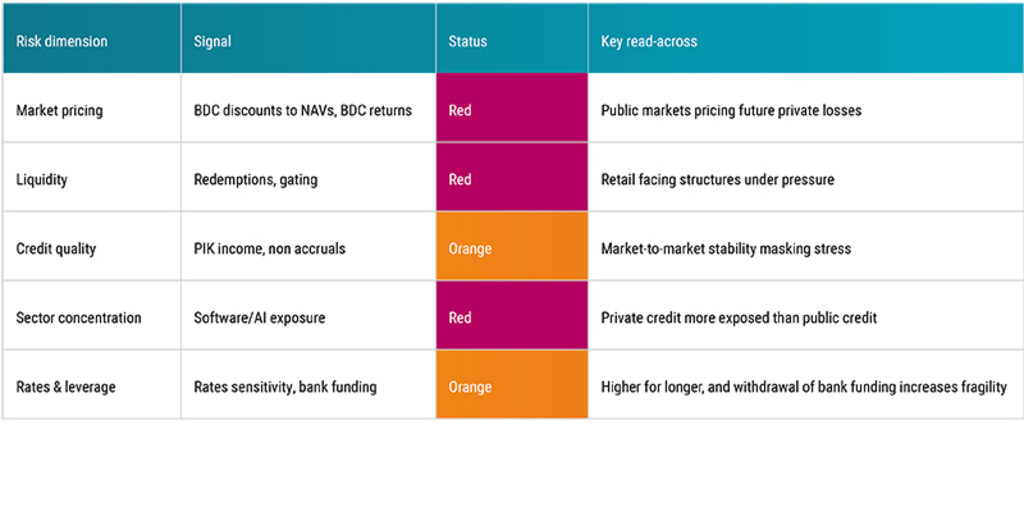

Figuur 2: De risicodimensies van de private creditmarkt

Bron: Robeco, april 2026.

Een Mexican standoff…

De echte stabiliteitstest volgt in de komende 18 maanden, wanneer bijna USD 480 miljard aan private schuld afloopt en sponsors, beleggers en kredietnemers beslissen wie verantwoordelijk is voor aflossing of herfinanciering.

“Een groot deel van deze private credit is aan het begin van het decennium ontstaan tegen waarderingen en lage rentes die niet meer bestaan”, zegt Graham. “Zonder een robuuste markt voor beursgangen of fusies en overnames moeten deze ‘kapitaaltekorten’ worden opgevuld door agressieve aandeleninjecties van sponsors of schuld-aandelenruilen die het herstelbeeld opnieuw zullen definiëren.”

“Hoewel het banksysteem mogelijk wordt afgeschermd, zijn er andere grotere financiële instellingen die private credit aanhouden, zoals levensverzekeraars, die kwetsbaarder kunnen zijn voor afboekingen.”

…of een smoking gun?

“De private creditmarkt staat niet op het punt in te storten, maar bevindt zich in een verder gevorderd en fragieler deel van de cyclus. De nieuwe cohorten privatecreditbeleggers zouden de genoemde tegenwind moeten kunnen vermijden, omdat de rentes zijn genormaliseerd en de economie in turbulentie verkeert, waardoor kredietverstrekkers minder geneigd zullen zijn te veel te betalen voor een bedrijf. Bestaande schuldeisers kunnen echter een hobbeliger traject tegemoetzien.”

“Vooruitkijkend zouden institutionele beleggers met een langere beleggingshorizon de problemen moeten kunnen ontlopen, terwijl ze profiteren van een illiquiditeitspremie en kansen die ontstaan door gedwongen liquidaties, herstructureringen en herfinancieringen.”

“Wij verwachten dat 2026 en 2027 de jaren worden waarin performance wordt gerealiseerd via herstructureringsexpertise en strenge selectie van managers door kapitaalkrachtige sponsors, ten koste van particuliere en minderheidskredietverstrekkers. Wij blijven de vooruitzichten voor private credit volgen.”