Strategist

Ontdek opkomende kansen

Voor beleggers met een lange beleggingshorizon die echte diversificatie nastreven, zijn opkomende markten cruciaal.

Het de grootste valuta ter wereld die een groot deel van de wereldhandel ondersteunt, en de recente verzwakking ervan was een zegen voor markten buiten de VS. De recente comeback van de dollar heeft veel beleggers laten denken dat dit de achilleshiel is voor opkomende markten en grondstoffen, en dat de rally nog wel even kan aanhouden, zegt strateeg Peter van der Welle.

Een dalende dollar is gunstig voor aandelenmarkten buiten de VS, zoals te zien is aan de opleving van Europese en Aziatische aandelen in 2025. En aangezien grondstoffen in dollars worden verhandeld, krijgt elk land dat iets verkoopt, van olie tot sojabonen, een hogere opbrengst in de eigen valuta wanneer de greenback in waarde daalt.

“Sinds het begin van de Amerikaanse militaire actie tegen Iran op 28 februari hebben we de dollar een comeback zien maken, met een stijging van 1,5% per 5 maart”, zegt Van der Welle, strateeg bij Robeco Investment Solutions en de multi-assetportefeuilles daarvan.

“Heeft deze opleving van de dollar nog meer in het vat? Het antwoord op deze vraag is cruciaal, want correlaties laten zien dat een aanhoudende ommekeer in het traject van de greenback de voortzetting van de outperformance van niet-Amerikaanse markten en een breed segment van het multi-assetuniversum kan ondermijnen.”

De meest verhandelde valuta ter wereld is nog altijd 12% overgewaardeerd op basis van onze favoriete waarderingsmaatstaf.

“De meest verhandelde valuta ter wereld is nog altijd 12% overgewaardeerd op basis van onze favoriete waarderingsmaatstaf – de afwijking van de trend in relatieve koopkrachtpariteit. Hoewel wij denken dat de dollar zich nog steeds in een seculiere bearmarkt bevindt (die begon in 2022), komen tegentrend-rally’s vaak voor.”

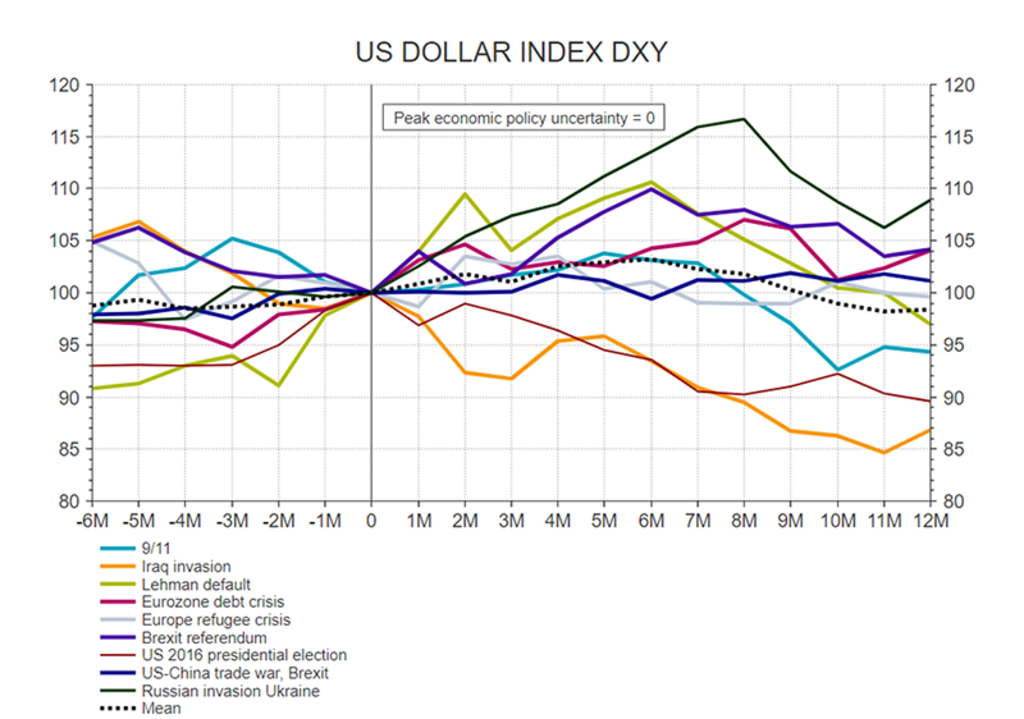

Van der Welle zegt dat drie van zulke tegentrend-rally’s zich hebben voorgedaan in eerdere bearmarkten voor de dollar, waarbij de greenback ten minste 5% steeg ten opzichte van andere valuta’s in een tijdsbestek van gemiddeld drie maanden, met een gemiddeld rendement van 8,2% per keer.

Voor beleggers met een lange beleggingshorizon die echte diversificatie nastreven, zijn opkomende markten cruciaal.

Hij zegt dat de militaire actie tegen Iran het toneel zou kunnen vormen voor een nieuwe tegentrend-rally, die een einde zou maken aan de ‘alles-rally’ die in Europa, Azië en binnen grondstoffen te zien is.

“Ten eerste zijn de positionering en de stroomdynamiek gunstig voor een opleving van de dollar tegen de achtergrond van de oplopende spanningen in het Midden-Oosten”, zegt hij. “Vermogensbeheerders gingen het conflict in met een historisch grote onderweging in de dollar; de keerzijde daarvan is dat ze historisch grote overwegingen hadden in aandelen uit opkomende markten.”

“Daardoor zijn beleggers kwetsbaarder om aan de verkeerde kant van de handel te staan. Hoe langer de spanningen in het Midden-Oosten aanhouden, hoe groter de vlucht naar liquiditeit wordt, wat in het voordeel is van de dollar, aangezien deze betrokken is bij 89% van alle wereldwijde valutatransacties. Wij constateren dat de handelsgewogen dollar de neiging heeft te versterken in de periode van drie tot zes maanden na grote geopolitieke gebeurtenissen.”

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren.

Bron: LSEG Datastream, Robeco, maart 2026.

“Ten tweede, toen de bommen op Iran vielen in een vertoning van Amerikaanse hegemonie, maakte de dollar een positieve omslag. De positieve correlatie met de VIX-volatiliteitsindex, die opvallend genoeg ontbrak direct na president Trumps zogenoemde Bevrijdingsdag vorig jaar, keerde terug. Daarmee blaast de dollar een deel van zijn verloren aantrekkingskracht als veilige haven nieuw leven in.”

De derde reden is technischer van aard en heeft te maken met het renteverschil ten opzichte van de euro, de op één na meest verhandelde valuta ter wereld. Momenteel ligt de door de Fed vastgestelde basisrente in de VS op 3,5%-3,75%, met de kans op verdere renteverlagingen in 2026, terwijl de rente van de ECB 2,15%-2,40% bedraagt en naar verwachting niet verder zal dalen. Dit is gunstig voor instroom in de dollar, vooral als de oorlog in het Midden-Oosten de energieprijzen – en daarmee de inflatie – opdrijft, wat een renteverlaging door de ECB nog minder waarschijnlijk maakt.

“Volgens onze maatstaf is de dollar ongeveer 3 cent te goedkoop ten opzichte van de euro, als we kijken naar het verschil in 2-jaarsrente tussen de VS en de eurozone”, zegt Van der Welle. “Daarnaast zijn de risico’s voor verdere uitbreiding van de eurozone (naar de voormalige Joegoslavische staten) meer neerwaarts komen te liggen door de oorlog met Iran. Het besef dat de ECB niet wil verkrappen kan daarom bijdragen aan een sterkere dollar.”

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Aangezien Europa gevoeliger is voor een olieprijsschok, kunnen groeiverschillen verder in het voordeel van de dollar uitvallen.

Dan is er nog het verschil in bbp-groei tussen de VS en de eurozone. “De dollar is recent aanzienlijk achtergebleven bij het verschil tussen de Amerikaanse en Duitse industriële productiecijfers”, zegt Van der Welle. “Aangezien Europa gevoeliger is voor een olieprijsschok – omdat het per saldo een importeur is, terwijl de VS een netto-exporteur van energie is – kunnen groeiverschillen verder in het voordeel van de dollar uitvallen.”

En tot slot is er nog de ouderwetse politieke motivatie, met de tussentijdse Congresverkiezingen in november – verkiezingen die altijd worden gezien als een referendum over de populariteit van de zittende president.

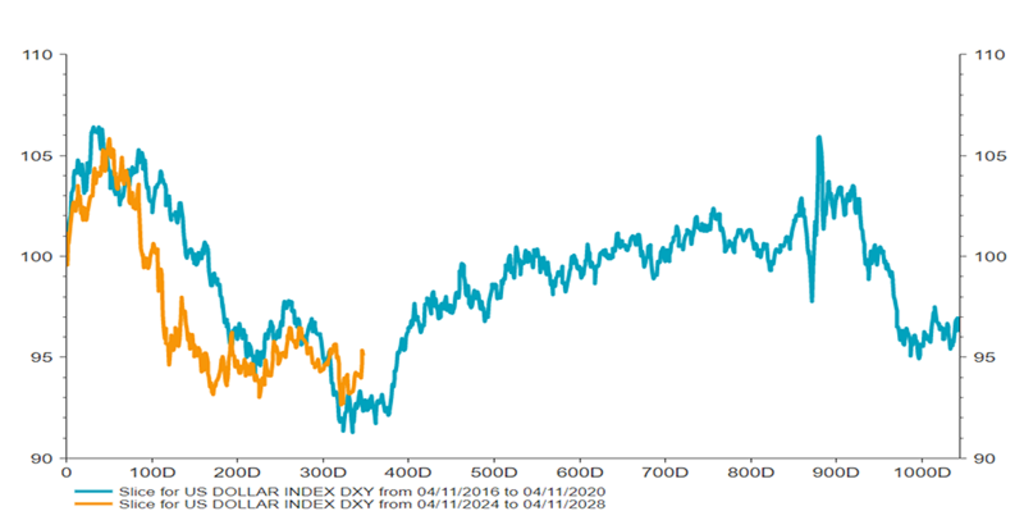

“Tijdens het tweede presidentschap van Trump zien we tot nu toe een opmerkelijke overeenkomst tussen de ontwikkeling van de dollar en die tijdens het eerste presidentschap van 2017-2021”, zegt Van der Welle. “Als de toekomst opnieuw zou rijmen met het scenario van de eerste regering-Trump vanaf dit punt, zouden we heel dicht bij een sterkere dollar kunnen zijn, zoals te zien is in onderstaande grafiek.”

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren.

Bron: LSEG Datastream, Robeco, maart 2026.

“Een tijdelijk sterkere dollar zou welkom kunnen zijn naarmate de tussentijdse verkiezingen in november dichterbij komen. Een sterkere dollar – hoewel die een verkrappend effect heeft op de groei van de Amerikaanse export – zou de importinflatie drukken en daarmee mogelijk de betaalbaarheidscrisis verzachten via groei van het reëel beschikbaar inkomen, wat een deel van het Republikeinse electoraat zou geruststellen.”

Kan de rally aanhouden? “Hoewel wij denken dat de onrust in het Midden-Oosten in de huidige situatie de vooruitzichten op een synchrone wereldwijde cyclische opleving niet zal ontsporen, zijn de risico’s voor ons basisscenario van de synchrone verschuiving die we voorspelden in onze outlook voor 2026 asymmetrischer geworden”, zegt Van der Welle.

“We verwachten dat de markt gevoeliger wordt voor de asymmetrieën rondom de dollar. Als de oorlog met Iran inderdaad de aanzet heeft gegeven tot een tijdelijke opleving van de dollar, hebben we nog maar zo’n 20% van een typische tegentrend-rally achter de rug. Er kan dus nog meer in het vat zitten.”

Waarschuwing – Frauduleus gebruik van Robeco op websites en social media Lees meer