Strategist

• Visie

Waarom steeds meer beleggers buiten de VS kijken

Een groot deel van de afgelopen 15 jaar leek wereldwijd beleggen bedrieglijk eenvoudig: blijf overwogen in Amerikaanse aandelen, met name largecap-groeiaandelen, en je wordt ruimschoots beloond met rendementen boven het historische gemiddelde. Hoe langer de cyclus duurde, hoe meer die positionering werd verankerd, niet altijd als een bewuste keuze, maar door benchmarkdrift en het cumulatieve effect van instroom naar wat bleef werken.

Auteurs

Topzoekwoorden

Samenvatting

- Afhankelijkheid van de VS is risicovol nu waarderingen en onzekerheid oplopen

- Smalle, door technologie gedreven winsten vergroten concentratierisico

- Diversificatie versterkt veerkracht over beleggingscategorieën heen

De vraag is op dit moment niet of de VS een essentiële markt blijft. Dat blijft wel zo: het is nog steeds de diepste kapitaalmarkt ter wereld, een anker van wereldwijde liquiditeit en een echte koploper in innovatie en de race richting kunstmatige algemene intelligentie. Met een marktkapitalisatie van 72% is de Amerikaanse aandelenmarkt moeilijk te vermijden.

Maar nu de transparantie van het Amerikaanse economische beleid afneemt en AI gerelateerde investeringen sterk toenemen, is de praktischere vraag of het Amerikaanse exceptionalisme nog steeds betrouwbaar is en of portefeuilles niet te afhankelijk zijn geworden van een smalle en steeds veeleisender bron van rendement: het rendement van Amerikaanse aandelen en de onderliggende superieure winstgroei.

Klik hier om verder te lezen

Van observatie naar aanname: Waarom het regime op de proef wordt gesteld

Een belangrijk risico van lange perioden van leiderschap is dat een performance observatie verandert in een portefeuille aanname. Daardoor is er al snel sprake van referentiebias.

De discussie verschuift van ‘kan het Amerikaanse exceptionalisme aanhouden?’ naar ‘in hoeverre is dat al ingeprijsd en wat moet er nog allemaal goed gaan om dat te rechtvaardigen, vooral wat betreft het vermogen van de investeringshausse in AI om een adequaat rendement op te leveren?’. Beleggers waren de afgelopen 15 jaar in toenemende mate bereid om extra te betalen voor toegang tot superieure Amerikaanse winstgroei, zoals blijkt uit het feit dat de relatieve koersontwikkeling van Amerikaanse aandelen de onderliggende relatieve winstgroei per aandeel heeft overtroffen.

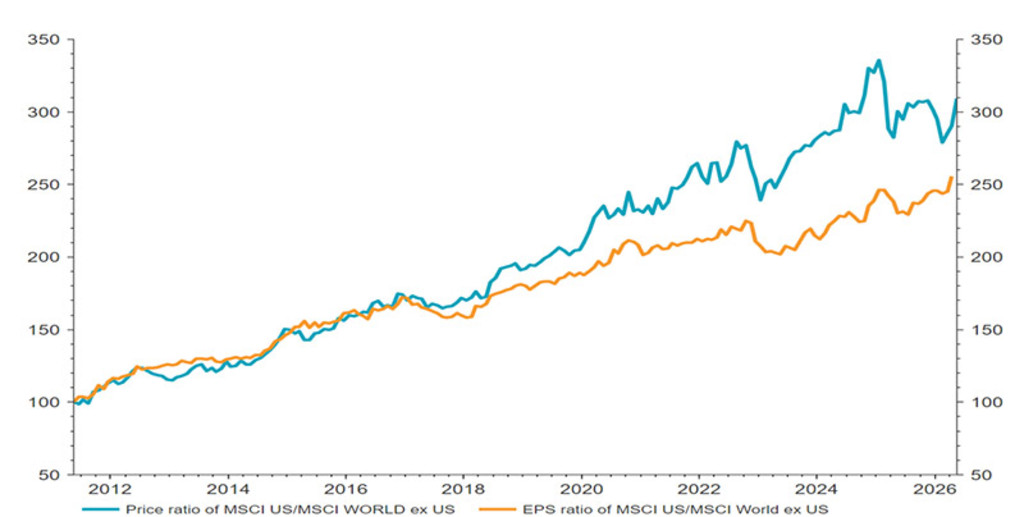

Figuur 1: Bereid om extra te betalen

Afgelopen decennium heeft de relatieve koersontwikkeling in de VS de superieure winstgroei overtroffen

Bron: LSEG Datastream, Robeco, mei 2026.

In onze ogen berust de houdbaarheid van aanhoudende outperformance van Amerikaanse aandelen in toenemende mate op enkele veeleisende omstandigheden:

Aanhoudende versnelling van de productiviteit;

Milde desinflatie, waardoor de beleidsrentes laag genoeg blijven om hogere begrotingstekorten te compenseren; en

Een blijvende wereldwijde voorkeur van kapitaal voor Amerikaanse beleggingen ondanks toenemende turbulentie in het Amerikaanse beleid (m.a.w. het ‘exorbitante privilege’ houdt stand).

Naar onze mening is de kans dat aan alle drie de voorwaarden wordt voldaan 60 70%, waardoor er een aanzienlijk staartrisico is.

Naast deze structurele macrorisico’s hebben we in onze Expected Returns 2025-2029 al aangegeven dat de sterke performance van de Amerikaanse aandelenmarkt het waarderingsniveau heeft verhoogd, wat leidt tot een groter neerwaarts risico, zelfs als we ons mogelijk in een ‘zoemende’ bubbel bevinden die nog even kan aanhouden. In een willekeurig kalenderjaar wordt het statistische gemiddelde aandelenrendement van 7% zelden gerealiseerd, en specifiek voor de VS gaan een aanzienlijke melt-up en neerwaarts risico op dit moment hand in hand.

Nu de verwachte rendementsverdeling voor Amerikaanse beleggingen dikkere staarten vertoont, verschuift diversificatie van een theoretische deugd naar een praktische portefeuillebeslissing.

Een structurele verschuiving in risicoperceptie (en dat is van belang voor relatieve rendementen)

De markten worden vaak bekeken door een cyclische bril. Groei, inflatie en renteontwikkelingen zijn wat telt. Toch lijkt de huidige omgeving steeds meer op een structurele transitie die risicopremies kan veranderen. In veel landen, te beginnen met de VS, zijn veiligheidsrisico’s (zoals toeleveringsketens en knelpunten in kritieke import en export) in beeld gekomen, waardoor de ruimte voor laissez faire kapitalisme beperkt is en kapitaalstromen zich in de marge aanpassen. Het Amerikaanse handelsbeleid, fiscale houdbaarheid en de geopolitieke houding zijn weer onderwerp van gesprek geworden, op een manier die we jarenlang amper zagen.

Belangrijk is dat verhoogde onzekerheid over het economische beleid in de VS ten opzichte van de rest van de wereld niet wijst op een structureel zwakke Amerikaanse economie. Toch kan de daaruit voortvloeiende hogere macro economische volatiliteit een aanpassing van Amerikaanse risicopremies rechtvaardigen (we zien sinds 2021 al een stijging van de termijnpremie op Amerikaanse Treasuries). Beleggers die verder kijken dan de VS, kunnen mogelijk een herwaardering zien in de rest van de wereld ten opzichte van een nog altijd dure Amerikaanse markt, zelfs nu de Magnificent Seven aandelen onlangs in waarde zijn gedaald.

Zelfs als de VS dominant blijft in het wereldwijde economische landschap, blijft de vraag of de markt het cyclische verhaal correct inprijst. Wij constateren dat de CAPE ratio van de S&P 500 al een reële bbp groei van 2,9% voor de komende vijf jaar inprijst, bijna 1% boven de langetermijntrend en zo’n 50 basispunten boven onze groeiverwachting voor de komende vijf jaar voor de Amerikaanse economie. Dit suggereert dat de in de Amerikaanse aandelenkoersen verankerde verwachtingen moeilijk waar te maken zijn. In deze omgeving draait diversificatie minder om het ‘timen van de top’ en meer om het verbeteren van de veerkracht van portefeuilles door neerwaarts risico te onderkennen en de set beleggingskansen te verbreden.

Concentratierisico: Amerikaans leiderschap is smal geworden

Een ander kenmerk van deze cyclus is hoe smal het leiderschap is: een kleine groep Amerikaanse technologie en AI gerelateerde namen in het megacapsegment zorgde voor een onevenredig groot deel van de rendementen, versterkt door indexmechanismen en passieve instroom. Dit creëert kwetsbaarheid. Als ‘Amerikaans exceptionalisme’ steeds meer ‘smal exceptionalisme’ betekent, kunnen portefeuilles die rond die concentratie zijn opgebouwd kwetsbaarder zijn dan ze lijken. Beleggers waren in onevenredige mate bereid extra te betalen voor sterke Amerikaanse winstgroei. Die premie kan instorten als het AI leiderschap op enig moment op de proef wordt gesteld. De geschiedenis leert ons volop dat dominant leiderschap zelden onbetwist blijft: Standard Oil zag er geweldig uit totdat het in 1911 door antitrustwetgeving werd opgesplitst, terwijl de ontbinding van Northern Securities in 1904 liet zien dat zelfs de machtigste industrieel financiële combinaties uit elkaar kunnen worden gedwongen. De geschiedenis is duidelijk: leiderschap roteert – het is geen kwestie van óf, maar van wanneer.

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

De bubbelvraag: Waarom ‘zoemen’ anders kan zijn dan ‘barsten’

Elke discussie over het verminderen van allocaties naar de VS stuit direct op een terechte zorg: vervangen we simpelweg een sterke momentumtrade door een ander, goedkoper alternatief met minder momentum om de waarde ervan te ontsluiten?

Ten eerste moet diversificatie een oefening in portefeuillerisicobeheer zijn, geen anti momentumtrade. Zoals we benadrukten in onze special topic in de Expected Returns 2025-2029 over de geschiedenis van bubbels, kan het zijn dat de VS zich in een zoemende bubbel bevindt, waarin hoge waarderingen grotendeels gerechtvaardigd zijn omdat beleggers terecht buitengewone groei voorzien die samenhangt met een paradigmaverschuiving in de reële economie. Historisch gezien is ongeveer de helft van de bubbels niet gebarsten. De AI bubbel kan ook van het zoemende soort zijn. In plaats van onderwogen te zijn in momentum als factor, moeten portefeuilles voorkomen dat ze te afhankelijk zijn van een smalle set dure winnaars.

Ten tweede zien we tekenen van verbeterd momentum in goedkope aandelensegmenten die een groot deel van de afgelopen 15 jaar zijn genegeerd, met name opkomende markten, smallcaps, defensieve aandelen en waarde. Belangrijk is dat het hierbij niet gaat om één enkele, uniforme macrotrade. Het gaat om een verzameling afzonderlijke kansen met verschillende rendementsbronnen – precies hoe diversificatie eruit zou moeten zien. Belangrijk is dat een collectieve herallocatie weg van de VS niet groot hoeft te zijn om een enorm positief rendementseffect te hebben op kleinere markten. Goud en recenter de Zuid-Koreaanse aandelenmarkt zijn voorbeelden van dit verschijnsel.

Diversificatie is niet alleen een aandelenverhaal

Multi assetportefeuilles diversifiëren ook via rente, credits en grondstoffen. In de weken na ‘Bevrijdingsdag’ op 2 april 2025 draaide de correlatie tussen aandelenrendementen en rendementen op Amerikaanse langlopende Treasuries van negatief naar positief. Tegelijkertijd werd de correlatie tussen rendementen op Amerikaanse langlopende Treasuries en goud negatief. Hoewel Treasuries historisch werden gezien als een betrouwbare opslagplaats van waarde, hebben recente gebeurtenissen kwetsbaarheden blootgelegd, met name in langlopende Amerikaanse Treasuries.

In sommige gevallen zijn de rentes op Amerikaanse investmentgradeobligaties gedaald tot onder de rentes op vergelijkbare Amerikaanse Treasuries. Beleggers die niet in staat zijn de aard van de volgende crisis te voorspellen, moeten mogelijk een gediversifieerde benadering voor veilige havens hanteren. Nu Amerikaanse Treasuries van veilige haven naar woelige wateren zijn gegaan, kunnen Duitse Bunds, defensieve aandelen, goud, grondstoffen, fiatvaluta’s en zelfs credits tijdens de volgende periode van marktturbulentie betere bescherming bieden. Toch bieden afgedekte Amerikaanse Treasuries op middellange termijn nog steeds aantrekkelijke waarde voor een eurobelegger. Voor beleggers in Japanse staatsobligaties is het argument om in eigen land te blijven duidelijker.

Behoud Amerikaanse aandelen, maar denk beter na over valuta's

Samenvattend kan de VS een belangrijke allocatie blijven, terwijl beleggers hun exposure verbreden naar een bredere, aantrekkelijk gewaardeerde wereldwijde set aan beleggingskansen. Dit doen op een gedisciplineerde manier, in plaats van te proberen wisselingen in leiderschap te timen, kan zich uitbetalen.

Een eurobelegger die zijn afhankelijkheid van de VS verkleint maar wel exposure behoudt, moet mogelijk het valutabesluit opnieuw beoordelen. Vanuit het perspectief van een risiconeutrale belegger zonder actieve visie op EUR/USD concluderen wij dat de ‘optimale’ aandelenafdekking onder de huidige correlaties en risicoschattingen rond de 30% ligt. Het risico voor de dollar is niet verdringing door rivalen of aantasting van zijn vermogen om als veilige haven te fungeren tijdens internationale crises, maar erosie van binnenuit via fiscale dominantie, afgenomen afdekkingseigenschappen van Treasuries en afnemende schaarste van veilige beleggingen.