Portfolio Manager

• Maandelijkse vooruitblik

Waarom de markten letten op stijgende defensie-uitgaven

Hogere defensie-uitgaven zullen door de markten nauwlettend worden gevolgd vanwege de impact op overheidsbegrotingen en op alle beleggingscategorieën, zegt multi-assetbelegger Aliki Rouffiac.

Authors

Summary

- Oorlogen in Oekraïne en Iran vestigen aandacht op de hoge kosten van veiligheidsonafhankelijkheid

- Stijgende begrotingstekorten hebben gevolgen voor staatsobligaties en rentes

- Aandelen in sectoren als cyberbeveiliging en zeldzame aardmetalen kunnen profiteren

Nu de kosten van veiligheidsonafhankelijkheid in het Westen beginnen op te lopen tot in de biljoenen, zijn beleggers beducht voor het effect hiervan op begrotingstekorten en toekomstig rentebeleid, waardoor de aandacht uitgaat naar de toekomstige waarde van staatsobligaties, zegt Rouffiac, portefeuillemanager in het multi-assetteam Investor Solutions van Robeco.

Veel aandelenmarktsectoren kunnen echter blijven profiteren, zoals cyberveiligheid en zeldzame aardmetalen, na een sterke stijging vorig jaar van de koersen van defensiegerelateerde productiebedrijven, zegt zij.

“Na een jaar van handelsoorlogen zijn de geopolitieke risico’s opnieuw toegenomen, doordat het begin van de oorlog tussen de VS en Iran in februari de aandacht weer heeft verlegd naar defensie”, aldus Rouffiac. “De grote herijking die gaande is, heeft ertoe geleid dat landen zich al aanpassen aan tal van veranderende trends.”

“Veiligheidsonafhankelijkheid blijft hoog op de agenda staan en veerkrachtigere toeleveringsketens zijn nodig om te kunnen navigeren in een onzeker economisch landschap. Deglobalisering en reshoring veranderen het capaciteitspotentieel van de productiesector, die deze hogere uitgaven absorbeert.”

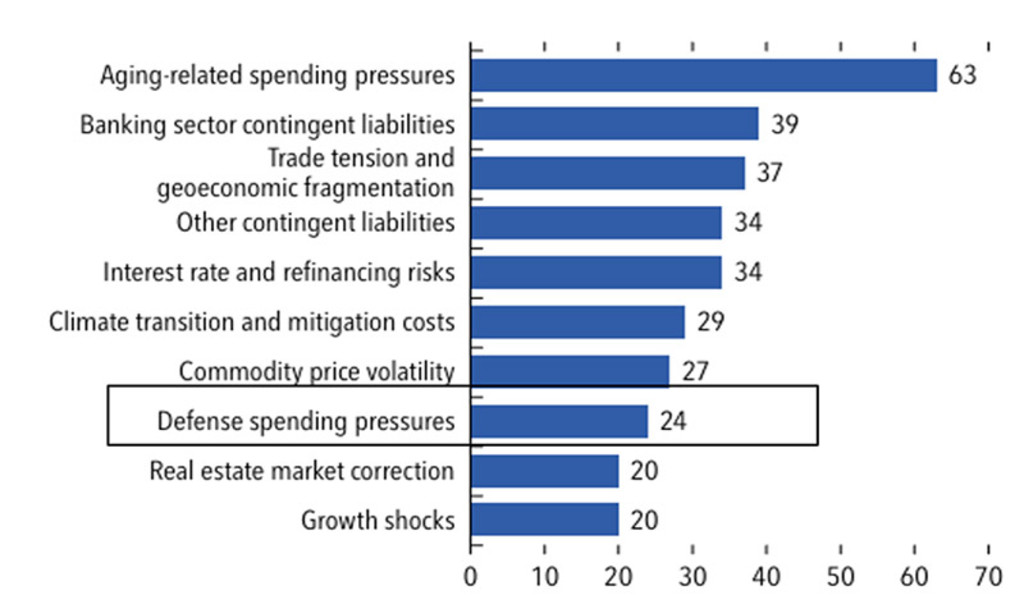

“Tegen deze veranderende achtergrond zijn de militaire uitgaven door Europese bondgenoten en Canada (op basis van de NAVO-tracker voor defensie-uitgaven) sterker gestegen dan eerder werd verwacht, met een toename van 20% in 2025. De druk van defensie-uitgaven behoort nu tot de tien grootste fiscale risico’s voor ontwikkelde economieën en wordt gezien als een probleem in 24% van de landen.”

Figuur 1: Grootste fiscale risico’s in ontwikkelde economieën (percentage van landen)

Bron: IMF, Fiscal Monitor, april 2026. De berekeningen van het IMF zijn gebaseerd op gegevens uit 32 IMF-rapporten over ontwikkelde economieën die in 2025 zijn gepubliceerd, met gebruikmaking van de Fiscal Monitor AI Analyst, een aangepaste pijplijn voor een groot taalmodel.

Een groot deel van de verwachte impact is landspecifiek, aangezien landen in Oost-Europa dichter bij de grens met Rusland veel meer uitgeven dan hun tegenhangers verder naar het westen, in verhouding tot het bbp. Landen met een relatief sterke binnenlandse defensie-industrie, zoals Frankrijk en het VK, hebben ook de neiging meer uit te geven.

“Opvallend is dat de fiscale verruiming die nodig is om hogere uitgaven op te vangen, waarschijnlijk niet tijdelijk is in Europa, waar de defensie-uitgaven doorgaans star zijn”, zegt Rouffiac. “Tot dusver heeft de activering van nationale ontsnappingsclausules Europese landen enige speelruimte gegeven om de beperkingen van begrotingsregels te omzeilen, maar het risico op structurele stijgingen van het schuldenniveau blijft bestaan als de uitgaven niet worden gecompenseerd door ander beleid.”

In de VS worden de kosten van de oorlog in Iran tot dusver geraamd op ongeveer USD 30 miljard en die lopen nog verder op, terwijl de meest recente voorgestelde defensiebegroting voor 2027 USD 1,5 biljoen bedraagt, meer dan het bbp van de meeste Europese economieën.

Figuur 2: De kosten van de oorlog in Iran lopen op terwijl de tekorten al hoog zijn

Bron: Pentagon, CSIS, Penn Wharton, Harvard, mei 2026.

Gevolgen voor rentes

“Dit niveau van uitgaven betekent een verhoging ten opzichte van de ramingen van voorgaande jaren en vergroot de onzekerheid over de toekomstige tekorten, wat waarschijnlijk niet is ingeprijsd in de huidige rentes”, waarschuwt Rouffiac.

“Hogere uitgaven hebben gevolgen voor de inflatie- en renteverwachtingen, waarbij beleggers waarschijnlijk onderscheid zullen maken tussen landen met een hoger begrotingstekort en landen zonder een hoog tekort. In dezelfde lijn heeft de recente olieschok tegenwind opgeleverd, al kan die worden gezien als kortstondig en tijdelijk in een scenario met een vredesakkoord.”

“Intussen heeft het risico van een hogere rente voor langer geleid tot hogere risicopremies op staatsobligaties, met name voor landen die energie importeren. Daardoor is er een extra last op de overheidsbegrotingen ontstaan, op een moment dat fiscale verruiming nodig is om hogere defensie-uitgaven te ondersteunen.”

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Steun in de rug voor productie

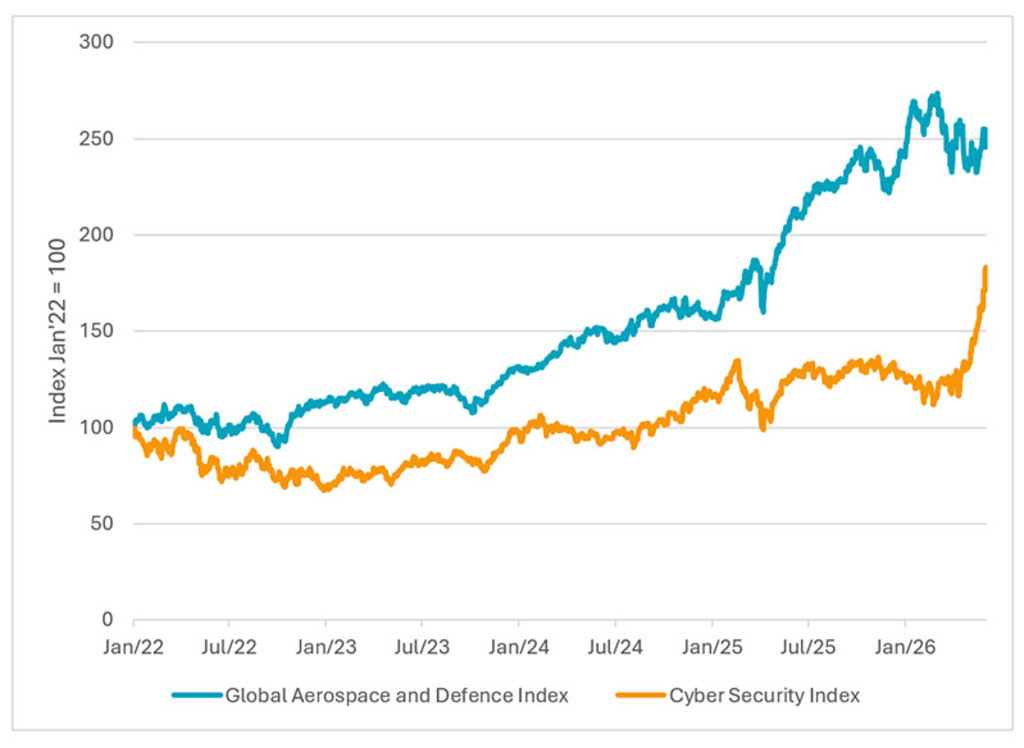

Een van de begunstigden van hogere uitgaven is de productiesector, die het potentieel heeft om toekomstige groei op de Europese arbeidsmarkt te ondersteunen en sinds begin 2025 heeft gezorgd voor een rally in luchtvaart- en defensieaandelen. Toekomstige groeigebieden zijn volgens Rouffiac te vinden in cyberveiligheid, kritieke mineralen en zeldzame aardmetalen, en energieonafhankelijkheid.

“Efficiëntere en snellere aanbestedingsprocedures – met name in Europa – en innovaties zijn nodig om de hogere vraag en de modernisering van het defensie-ecosysteem te ondersteunen”, zegt zij.

“Daarmee zijn technologische innovatie en privaat kapitaal cruciaal in gebieden als kunstmatige intelligentie, kwantumtechnologieën en communicatienetwerken van de volgende generatie, die volgens de NAVO het grootste potentieel hebben om de toekomst van oorlogsvoering te transformeren, waarin cyberveiligheid centraal staat.”

“De markten hebben deze trend al ingeprijsd: de wereldwijde aandelenindex voor cyberveiligheid is sinds het begin van het jaar met 36% gestegen. Daartegenover staan de wereldwijde aandelenrendementen van luchtvaart en defensie, die gematigd zijn gebleven na een zeer sterk 2025, toen zij een performance van meer dan 50% behaalden. Toch blijven de winstgroeiverwachtingen steun bieden, ondanks hogere waarderingen.”

Figuur 3: Aandelen in cyberveiligheid plukken de vruchten

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren.

Bron: Robeco, Bloomberg. Cijfers per juni 2026.

Een andere begunstigde is het segment zeldzame aardmetalen, vanwege hun gebruik in geavanceerde defensiesystemen, wat hun prijzen heeft opgedreven.

“Maar zoals we al schreven in ons vorige thema, ‘Energieonafhankelijkheid in het tijdperk van schokken’, vergroot een grotere afhankelijkheid van de winning van kritieke mineralen en infrastructuur het veiligheidsconcept en vereist dit diversificatie van de toeleveringsketen om toekomstige groei en beleggingskansen te ondersteunen”, besluit Rouffiac.