Head of Sustainability Integration

• SI Debate

SI Dilemma: Sociale o ambientale: il tutto è maggiore della somma delle parti?

Noi di Robeco abbiamo sempre considerato la sostenibilità in chiave olistica. Abbiamo iniziato integrando le questioni di sostenibilità finanziariamente rilevanti nei nostri processi d’investimento. Per poter analizzare anche la rilevanza degli impatti aziendali, abbiamo elaborato un quadro di riferimento basato sui 17 Obiettivi di sviluppo sostenibile (SDG) e sui relativi traguardi, adottando così una visione olistica dello sviluppo sostenibile a livello ambientale.

Relatori

Bhavya Sharma

Product Development Manager, Sustainable Investing

Sommario

- I quadri di riferimento per l’integrazione dei fattori ambientali si stanno evolvendo verso l’inclusione degli obiettivi sociali

- I prodotti finanziari devono dichiarare il proprio contributo a obiettivi sociali o ambientali

- Trattare questi contributi come forze concorrenti può creare più confusione che chiarezza

Nel 2019 il Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari (SFDR) ha fatto irruzione nelle nostre vite e da allora è diventato mainstream. Questo regolamento ci chiede di indicare se un’impresa contribuisce a un obiettivo ambientale o sociale. Siamo del parere che questo possa generare una confusione maggiore rispetto al chiarimento che si vuole ottenere. Da qui nasce il nostro “SI Dilemma”: scegliere la dimensione sociale o quella ambientale?

Oggi le questioni di sostenibilità sono radicate nei contorni dell’investimento mainstream ed è evidente che gli aspetti sociali e ambientali sono strettamente intrecciati. Ciò si evince dal quadro di riferimento ampiamente accettato che mira ad affrontare le questioni ambientali e sociali nell’ambito degli SDG.

I quadri di riferimento che in precedenza si concentravano esclusivamente sui fattori ambientali si sono evoluti per includere anche le questioni sociali, come si vede non solo nella transizione climatica, ma anche nello sviluppo del concetto di “Transizione giusta”.

La Earth Commission Global Commons Alliance, ad esempio, ha ampliato l’importante concetto dei confini planetari per elaborare una serie di nuovi Confini del sistema terra (ESB). Oltre ai limiti ambientali, questi ESB comprendono metriche sociali e confini di sicurezza sociale per ridurre al minimo i danni causati dalle violazioni di tali confini sulla salute e sul benessere umano, nonché per affrontare questioni di equità e giustizia.

Nell’ambito del regolamento SFDR, uno dei molti requisiti relativi alle strategie d’investimento prevede la definizione di un impegno minimo a effettuare investimenti sostenibili in grado di contribuire a obiettivi ambientali e/o sociali.1 La Commissione europea ha suggerito di evitare il doppio conteggio di tali investimenti sostenibili e, laddove un investimento contribuisca a entrambi gli obiettivi, l’investitore è chiamato a decidere a quale obiettivo – ambientale o sociale – l’investimento può essere allineato meglio.2

L’approccio di Robeco

Robeco ha reso operativo tale requisito attraverso il proprio SDG Framework, che permette di determinare se un’impresa dà un contributo positivo allo sviluppo sostenibile e può quindi essere classificata come investimento sostenibile.

Come è noto, gli SDG forniscono una base olistica comprensiva di traguardi su una serie di questioni di sostenibilità che vanno dalla dimensione sociale (fame, istruzione, assistenza sanitaria) a quella ambientale (biodiversità, cambiamento climatico, ecosistemi marini, costieri e idrici). Possiamo esaminare e categorizzare i 17 SDG per identificare gli obiettivi sociali o ambientali.

Per individuare le imprese che promuovo un obiettivo ambientale, sono stati considerati rilevanti l’SDG 12 (Consumo e produzione responsabili), l’SDG 13 (Lotta contro il cambiamento climatico), l’SDG 14 (La vita sott’acqua) e l’SDG 15 (La vita sulla terra). Analogamente, gli SDG identificati come legati a obiettivi sociali sono gli SDG da 1 a 11 e più specificamente l’SDG 16 (Pace, giustizia e istituzioni solide).

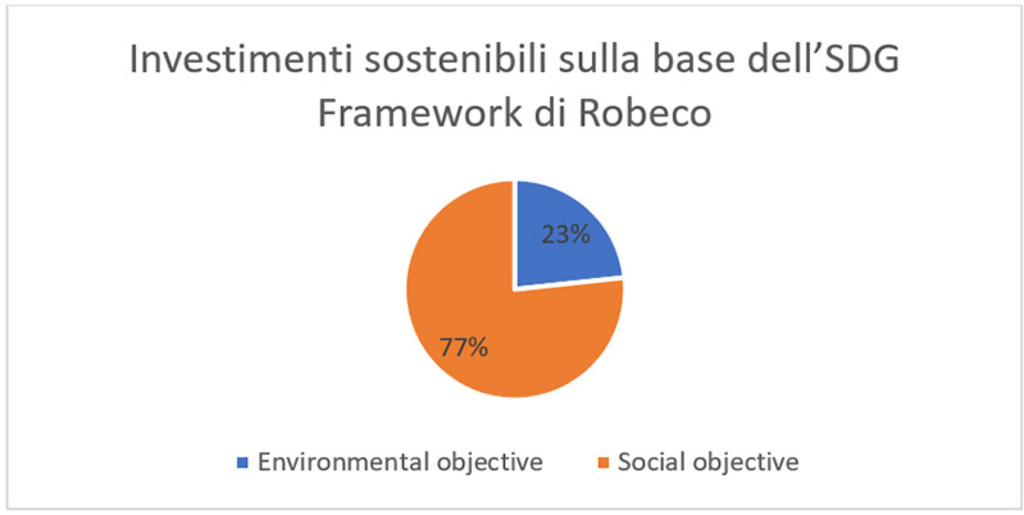

Questi “SDG sociali” sono principalmente associati a questioni mirate a migliorare il benessere della società e delle comunità, come sconfiggere la fame e migliorare l’istruzione, le infrastrutture e l’assistenza sanitaria. Dato il numero maggiore di obiettivi sociali, è probabile che il numero di imprese che contribuiscono a un obiettivo sociale sia più elevato. I dati interni di Robeco a luglio 2023 illustrano tali risultati nel grafico che segue.

Dati relativi agli investimenti sostenibili a luglio 2023 – Obiettivi ambientali o sociali nell’universo societario

Inestricabilmente legati

Per quanto le categorie di cui sopra costituiscano un metodo logico per classificare le imprese di diversi settori e strategie di investimento, un’analisi più approfondita degli SDG mette in luce le complessità insite in tale classificazione. È risaputo che i 17 SDG sono interconnessi e che le azioni intraprese per promuovere un obiettivo ne influenzano un altro.4

Inoltre, diversi SDG prevedono traguardi sia ambientali che sociali. Ad esempio, l’SDG 7 (Energia pulita e accessibile) mira ad assicurare a tutti l’accesso all’energia (7.1 - traguardo sociale), ma anche ad aumentare la produzione di energie rinnovabili e ad incrementare l’efficienza energetica (7.2 e 7.3 - traguardi ambientali). Analogamente, l’SDG 6 (Acqua pulita e servizi igienico-sanitari) punta a migliorare la salute umana (un traguardo sociale) e a ridurre l’inquinamento delle acque (un traguardo ambientale). Al centro di questo enigma, quindi, c’è il problema di stabilire se sia possibile fare una scelta chiara tra obiettivi ambientali e sociali.

Invariabilmente, questa categorizzazione conduce a situazioni in cui, in seguito a una valutazione, un’azienda potrebbe essere ugualmente collegata a un SGD di natura sociale o ambientale. Ad esempio, le aziende che forniscono materiali isolanti contribuiscono all’efficienza energetica, che è collegata a un obiettivo ambientale (SDG 7) e a un obiettivo sociale (SDG 9: Imprese, innovazione e infrastrutture).

Un altro esempio è rappresentato dai produttori di salmone, che forniscono cibo salutare e quindi contribuiscono all’SDG 2 (Sconfiggere la fame), che è un obiettivo sociale. Secondo l’SDG Framework di Robeco, queste imprese ottengono un punteggio positivo sull’SDG 14 solo se adottano pratiche rispettose dell’ambiente che possano essere verificate con alti livelli di certificazione (ASC per gli allevamenti e/o MSC per la pesca). In tal caso, possono essere classificate come aziende al servizio di un obiettivo ambientale, sebbene forniscano un prodotto che risponde anche a un obiettivo sociale.

Si possono trovare molti altri esempi di imprese i cui prodotti e servizi forniscono contributi ambientali e sociali che sono strettamente intrecciati. Il criterio che seguiamo noi di Robeco è quello di classificare le imprese in base all’impatto maggiore, sia esso ambientale o sociale, che riescono a esercitare con i loro prodotti e servizi.

SI Debate

Chiarimento o confusione?

Non è facile, però. Andare oltre il livello aziendale e valutare gli impegni verso gli obiettivi ambientali o sociali in un’ottica top-down a livello di prodotto d’investimento è estremamente arduo. Non c’è da stupirsi, quindi, che una strategia d’investimento possa indicare il perseguimento di un obiettivo ambientale attraverso le aziende presenti nel suo portafoglio, ma che possa anche includere molte posizioni che contribuiscono a un obiettivo sociale.

Ad esempio, un fondo incentrato sulle energie rinnovabili, che ha un chiaro obiettivo ambientale, può evidenziare un maggiore impegno a effettuare investimenti sostenibili utilizzando un obiettivo sociale anziché dichiarare il suo più ovvio contributo agli obiettivi ambientali. Riteniamo che questo produca più confusione che chiarimento.

In definitiva, gli impegni precontrattuali in termini di obiettivi ambientali o sociali non devono essere intesi da investitori e clienti come rappresentativi dell’obiettivo generale della strategia. Questi impegni si basano, a nostro parere, sull’obiettivo di sostenibilità che un’azienda aspira a perseguire, come abbiamo detto sopra, e questi pareri possono differire. Gli investitori devono pertanto essere consapevoli di tale dicotomia e dunque devono prestare attenzione agli investimenti effettivi della strategia.

Capiamo che la Commissione europea voglia evitare che i contributi agli obiettivi d’investimento sostenibile siano conteggiati due volte, ma noi di Robeco consideriamo la sostenibilità in chiave olistica e crediamo nel principio che non è possibile promuovere gli obiettivi ambientali in assenza di buone pratiche sociali e di governance. Pensiamo che il tutto sia maggiore della somma delle parti. Qualcuno se la sente forse di discutere con Aristotele?

A questa rubrica ha contribuito Bhavya Sharma.

Note in calce

1 02-12-2022 | CSSF FAQ Sustainable Finance Disclosure Regulation (SFDR), p. 12.

2 17-11-2022 | Questions and answers (Q&A) on the SFDR Delegated Regulation, p. 32.

3 Dati del database Qlik di luglio 2023. Numero di investimenti sostenibili: 8411; numero di investimenti sostenibili sotto il profilo ambientale: 1954; numero di investimenti sostenibili sotto il profilo sociale: 6431

4 Pakkan, S., Sudhakar, C., Tripathi, S. et al. A correlation study of sustainable development goal (SDG) interactions. Qual Quant 57, 1937-1956 (2023).