Le règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers (SFDR) est une série évolutive de règles européennes qui visent à favoriser des règles du jeu équitables dans le domaine de la classification des stratégies d’investissement durable par les gérants d’actifs. À mesure de la généralisation de son utilisation, des améliorations sont apportées régulièrement. Les investisseurs durables considèrent le SFDR comme une occasion de clarifier la définition d’un ‘fonds durable’ et de lutter contre la menace croissante de l’écoblanchiment.

Notre glossaire de l’investissement durable en explique les principaux ingrédients :

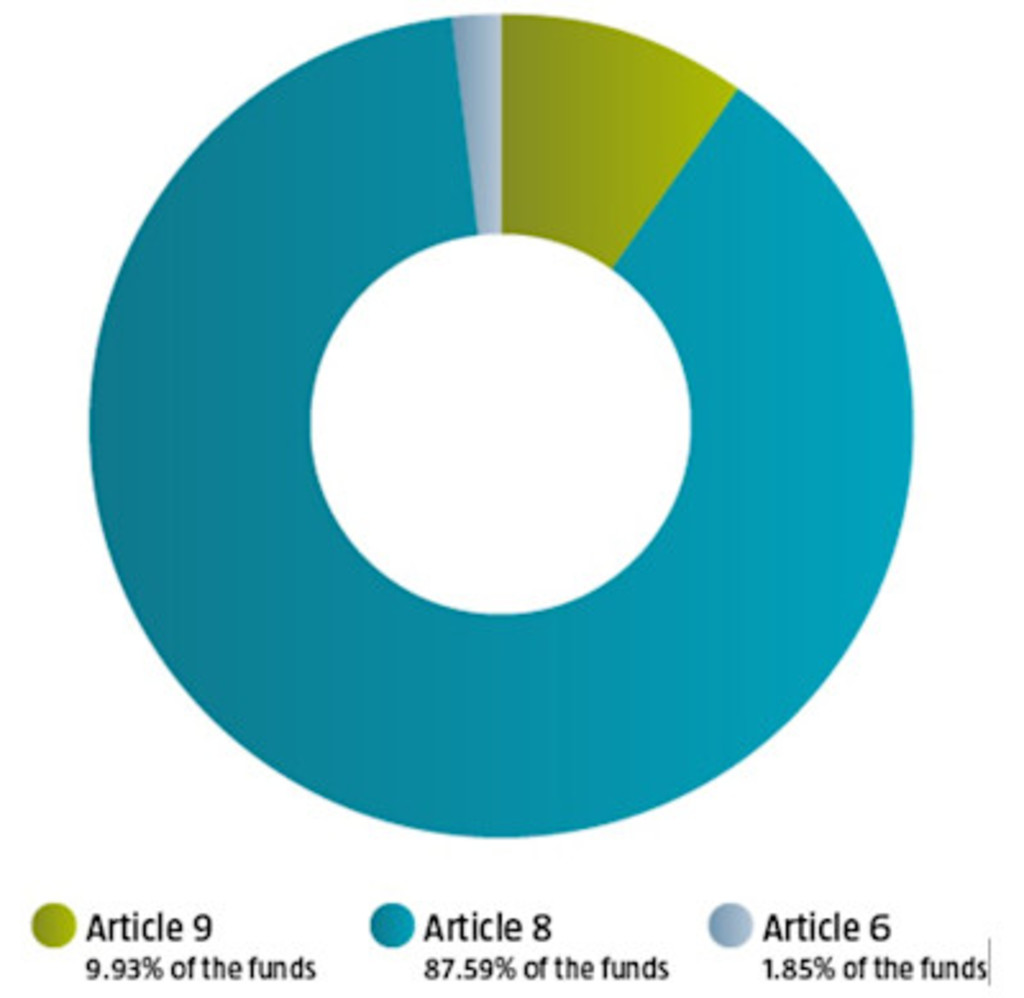

La classification du SFDR reflète la durabilité de la gamme de fonds Robeco

Le SFDR contraint les gestionnaires d’actifs à communiquer sur le degré d’intégration de la durabilité dans leurs différentes stratégies. Celles-ci sont désormais classées comme relevant de l’Article 6, 8 ou 9.

Les fonds relevant de l’Article 6 n’encouragent pas les facteurs environnementaux, sociaux ou de gouvernance (ESG).

Les fonds relevant de l’Article 8 intègrent des caractéristiques environnementales et sociales dans leur processus d’investissement.

Les fonds relevant de l’Article 9 visent un objectif de durabilité spécifique, tel que l’utilisation d’indices de référence sur le climat.

La quasi-totalité des fonds Robeco sont alignés sur les Articles 8 et 9 de la nouvelle réglementation de l'UE en matière de durabilité.

Graphique 1 : 98 % des fonds Robeco relèvent des Articles 8 ou 9

Source : Robeco, avril 2026.

Le SFDR et l’investissement dans la transition climatique

Le SFDR fait partie du plan d’action sur le financement de la croissance durable et du pacte vert pour l’Europe, qui sont spécifiquement alignés avec l'Accord de Paris. Cet accord vise à limiter le réchauffement planétaire à moins de 2 degrés Celsius maximum d’ici 2100, par rapport aux niveaux préindustriels, et idéalement à 1,5 degré.

Pour atteindre l’objectif de 1,5 degré, le monde doit atteindre zéro émissions nettes d’ici 2050. Toutefois, nous sommes actuellement très loin de l’atteindre. La dernière recherche sur le climat montre que le monde s’est déjà réchauffé de 1,2 degré Celsius, voire plus, et que les émissions de carbone continuent d’augmenter. Si rien n’est fait, le monde se réchauffera d’environ 2,4 degrés Celsius d'ici la fin de ce siècle, soit un niveau qui pourrait entraîner un changement climatique catastrophique et irréversible.

En conséquence, l’objectif est de trouver des manières de réduire notre dépendance aux combustibles fossiles, de passer aux sources renouvelables d’énergie, d’électrifier des secteurs clés tels que le transport, et de trouver des formes plus durables de construction. Cela passe par une transition vers une économie faible en carbone qui n’a pas de précédent dans l’histoire humaine, ce qui nécessitera d’investir des milliers de milliards dans les solutions à ce problème mondial.

Robeco a donc développé toute une gamme de solutions d’investissement potentielles, des investissements personnalisés dans la transition climatique et des fonds visant l’énergie intelligente, aux indices de références alignés avec l’Accord de Paris, aux stratégies ciblant les Objectifs de développement durable (ODD) et aux produits visant la décarbonation. Ces solutions s’appuient sur des décennies d’expérience dans l’intégration des facteurs ESG à nos processus d’investissement, avec une priorité accrue accordée à l’aspect environnemental à mesure de la gestion de front du changement climatique.

SFDR : « c’est indiqué sur la boîte »

Plutôt que de considérer le SFDR comme une réglementation administrative, la plupart des investisseurs l’ont adopté dans le but d’atteindre trois principaux objectifs. Premièrement, il met en place un cadre commun concernant l’investissement durable, où chacun des trois articles est défini clairement. Les investisseurs de l’UE ne peuvent plus interpréter la législation à volonté, car un grand nombre de ces interprétations étaient contradictoires ou sujettes à l’écoblanchiment par le passé et car la véritable contribution à la neutralité carbone est exagérée.

Deuxièmement, les articles décrivent clairement quels degrés de durabilité comportent les investissements, ce qui procure au public d’investisseurs plus de confiance et de clarté. L’enquête mondiale de Robeco sur le climat 2024 a cité l’écoblanchiment comme l’une des principales craintes des investisseurs dans le domaine de l’investissement durable.

Au total, les articles ont fourni un cadre décrit par une campagne publicitaire britannique comme « c’est indiqué sur la boîte ». Un fonds relevant de l’Article 8 essaie de contenir certains éléments de durabilité contrairement à un fonds relevant de l’Article 6.

L’Article 9 du SFDR est-il meilleur ? Pas forcément...

Le troisième objectif est plus surprenant car il a conduit à accorder une priorité accrue au niveau de transition climatique prévu par les Articles. Lorsque ces derniers ont été mis en œuvre en 2021, de nombreux observateurs ont estimé que l’Article 9 était logiquement meilleur que l’Article 8 puisque qu’il n’autorisait que les entreprises qui étaient durables, sur la base de preuves, dans les fonds de placement. Depuis lors, la priorité est passée à la transition climatique plutôt qu’aux entreprises qui étaient déjà prêtes.

Ironiquement, cela a conduit davantage d’investisseurs à préférer les fonds relevant de l’Article 8 car les entreprises entrant dans leur composition sont en passe de devenir durables, plus particulièrement concernant l’atteinte de la neutralité carbone. Ces fonds peuvent offrir un plus grand potentiel que les fonds relevant de l’Article 9, pour lesquels la transition a déjà largement été atteinte. Comme le dit un autre adage : il est préférable de bien voyager que d’arriver.

Dans la mesure où très peu d’entreprises, conjointement aux fonds qui les détiennent, sont déjà durables à 100 %, le choix de fonds relevant de l’Article 8 est bien plus grand que pour les fonds relevant de l’Article 9. Comme indiqué ci-dessus, ce constat se reflète dans les encours sous gestion de Robeco, dont 87,6 % relèvent de l’Article 8 et 9,9 % de l’Article 9. Les fonds relevant de l’Article 6 sont généralement évités, car ils ne visent pas à contenir d’éléments de durabilité et se confinent chez Robeco aux liquidités et aux produits à base de dérivés.

Prochaines étapes – SFDR 2.0

L’investissement durable étant en constante évolution, le règlement SFDR initial fera l’objet d’une révision dans les années à venir, donnant lieu à une version dite « SFDR 2.0 ». Cette révision a été proposée par la Commission européenne en novembre 2025 et devra suivre l’ensemble du processus législatif de l’UE avant de pouvoir entrer en vigueur. La date d’application la plus proche devrait se situer autour du début de l’année 2029, mais elle dépendra de la rapidité des négociations.

Le calendrier probable est indiqué ci-dessous. Il convient toutefois de noter que la trajectoire réglementaire est longue, politiquement sensible et soumise à un examen minutieux au sein de l’UE. Il n’est donc pas certain que la proposition actuelle soit maintenue telle quelle, ni même qu’elle soit finalement adoptée.

Graphique 2 : Calendrier prévisionnel de la SFDR 2.0

Source : UE, Robeco 2026

Le règlement révisé met en place un nouveau système de classification des produits, structuré autour de trois catégories : « ESG Basics », « Transition » et « Durable ». La catégorie « ESG Basics » viendra remplacer les exigences de l’Article 8, tandis que la catégorie « Durable » se substituera à l’Article 9. Par ailleurs, un nouvel article 7 sera introduit afin de définir la catégorie « Transition ». L’Article 6 relatif à la non-utilisation des critères ESG reste inchangé. Chaque catégorie est assortie d’un ensemble de critères d’éligibilité, y compris des engagements d’investissement minimum et des exclusions obligatoires.

Quarterly sustainable regulatory update

In this series of quarterly updates, we will summarize what we believe to be important and relevant for investors

Articles associés