Climate Data Scientist

• Débat sur l’investissement durable

Débat sur l'investissement durable : l'investissement climatique après un an d'administration Trump

Depuis que l'Accord de Paris de 2015 a inscrit les engagements climatiques à l'agenda mondial, une nouvelle question intéressante s'est posée pour les investisseurs, décideurs politiques et universitaires : les entreprises vertes sont-elles plus performantes que leurs homologues brunes, fortement émettrices de gaz à effet de serre ? Si la comparaison entre le propre et le sale semble simple, elle cache une histoire financière étonnamment complexe sur les attentes, le risque, la politique et le prix du capital.

Auteurs

Head of Solutions Research

Top keywords

Résumé

- Le second mandat de Donald Trump a changé la donne en matière d'investissement climatique

- Les revirements de la politique américaine ont donné un coup de pouce aux entreprises brunes aux États-Unis

- Les leaders en matière de climat continuent de surpasser les retardataires, reflétant le potentiel de bénéfices

À première vue, l'idée semble logique. Si le monde se préoccupe de plus en plus du réchauffement climatique et commence à adopter les énergies propres, les entreprises à faible émission de carbone devraient bénéficier de meilleures perspectives de croissance. En effet, l'une des raisons pour lesquelles les actions vertes auraient pu surperformer les actions brunes est simple : les attentes en matière de bénéfices.

Les investisseurs ont peut-être sous-estimé la rapidité avec laquelle les technologies vertes allaient se développer et l'ampleur de l'évolution de la demande. Lorsque les prévisions de bénéfices ont été revues à la hausse, le prix des actions a augmenté en conséquence. Les entreprises brunes, comme les producteurs de pétrole, les mineurs de charbon et les gros émetteurs industriels, ont peut-être eu moins de bonnes surprises.

Mais il existe un autre mécanisme, plus subtil, qui reçoit beaucoup moins d'attention en dehors des salles de classe : le coût du capital. Il s'agit essentiellement du rendement attendu par les investisseurs pour la détention d'actions d'une société. Si ce rendement attendu augmente, le prix de l'action baisse, même si les activités de l'entreprise restent inchangées.

Et c'est précisément là que la politique climatique entre en jeu. Lorsque les grands investisseurs institutionnels se désengagent des industries à forte consommation de combustibles fossiles, ils le justifient souvent non seulement par des raisons morales, mais aussi par le risque. Les entreprises à forte intensité carbone sont confrontées à une réglementation plus stricte, à des actifs bloqués, à une demande volatile et à des obligations futures.

Lorsque les grands investisseurs institutionnels se désengagent des industries à forte consommation de combustibles fossiles, ils le justifient souvent non seulement par des raisons morales, mais aussi par le risque

Ces risques signifient que les entreprises brunes devraient avoir un coût du capital plus élevé. Le désengagement des investisseurs fait baisser le prix des actions, ce qui accroît le rendement attendu.

En d'autres termes, les valeurs brunes peuvent être à la traîne simplement parce que le marché est moins enclin à les détenir, et pas nécessairement parce que leurs bénéfices sont décevants. Paradoxalement, une fois ce coût du capital plus élevé intégré, la théorie prédit l'effet inverse : les entreprises brunes devraient finalement obtenir des rendements plus élevés, compensant ainsi le risque climatique élevé qu'elles représentent pour les investisseurs. C'est ce que certains analystes appellent la prime de risque carbone.

Global Climate Transition Equities I EUR

- performance ytd (30-6)

- 15,28%

- Performance 3y (30-6)

- 16,28%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Paiement de dividendes (30-6)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Que s'est-il passé en réalité ?

Pour le savoir, les analystes ont élaboré des modèles de plus en plus sophistiqués qui associent les cours des actions aux prévisions de croissance à long terme et à l'évolution du coût du capital. Lorsque nous estimons ces modèles et vérifions les résultats, une image claire commence à émerger.

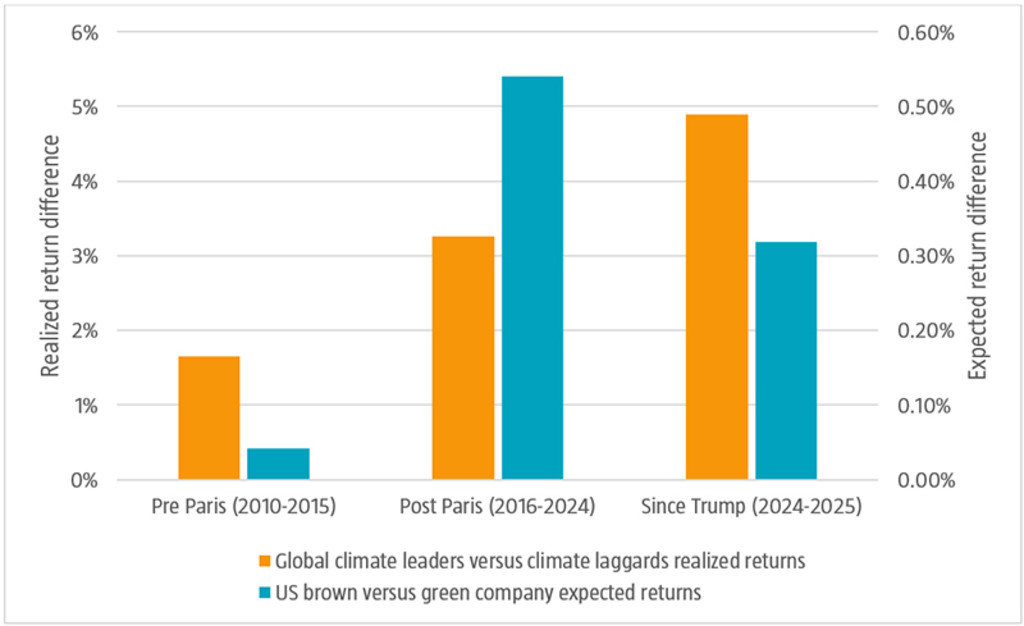

Graphique 1 : le paradoxe des rendements attendus par rapport aux rendements réalisés

Les performances passées ne préjugent pas des performances futures. La valeur de vos investissements peut fluctuer. À titre indicatif uniquement.

Source : Robeco, Markwat, Hanauer, Swinkels (2026).

Aux États-Unis, dans les années qui ont suivi l'Accord de Paris, le coût du capital ou le rendement attendu pour les entreprises brunes a augmenté de 0,55 point de pourcentage par rapport aux entreprises vertes similaires. Ces dernières représentent le tiers des entreprises de chaque secteur ayant l'intensité d'émission de carbone la plus faible ; les entreprises brunes représentent le tiers des entreprises ayant l'intensité d'émission la plus élevée.

C'est ce que montrent les barres bleues du graphique ci-dessus. Il s'agit d'une réévaluation significative des marchés financiers. Et notamment, cette différence de 0,55 point de pourcentage entre les actions brunes et vertes est restée plus ou moins la même jusqu'à l'élection présidentielle américaine de novembre 2024.

Trump 2.0 : revenir sur les règles

Puis la politique a changé. Les règles sur le climat ont été supprimées, les États-Unis ont quitté l'Accord de Paris et les subventions pour les énergies propres ont été réduites. La pression sur les entreprises polluantes s'est relâchée et les investisseurs ont réagi de la même manière. Bien que Donald Trump se soit également retiré de l'Accord de Paris au cours de son premier mandat, le retour en arrière sur les politiques climatiques a été beaucoup plus agressif au cours de son second mandat.

L'écart entre le coût du capital des entreprises brunes et celui des entreprises vertes s'est depuis lors réduit, tombant à 0,30 point de pourcentage. Pour les investisseurs en actions brunes, cela a été une bonne nouvelle. Une baisse du coût du capital entraîne automatiquement une hausse des valorisations. En effet, les revirements de la politique américaine ont donné un coup de pouce aux entreprises américaines à forte intensité carbone.

Les leaders et les retardataires en matière de climat

Chez Robeco, nous n'aimons pas tellement la distinction entre les entreprises vertes et brunes. Nous évaluons plutôt si les entreprises ont des plans crédibles pour décarboner leurs activités ou développer de nouvelles technologies pour accélérer la transition vers les énergies propres. Ceux qui ont de bons plans sont qualifiés de « leaders du climat » et ceux qui n'en ont pas sont qualifiés de « retardataires du climat ».

Même si les engagements des États-Unis en matière de climat se sont affaiblis, les entreprises leaders sur le plan mondial en matière de climat ont vu leurs perspectives de bénéfices s'améliorer

Bien qu'il y ait un chevauchement important entre les deux, la distinction est importante, car certaines entreprises brunes effectuent une transition crédible pour devenir vertes. Mais qu'en est-il de ces leaders du climat, de ces entreprises vertes ou verdissantes qui étaient censées souffrir de ces revirements politiques ? Ont-ils été punis pour avoir fait ce qu'il fallait faire ?

Les données suggèrent le contraire. Même si les engagements des États-Unis en matière de climat se sont affaiblis, les entreprises leaders sur le plan mondial en matière de climat ont vu leurs perspectives de bénéfices s'améliorer, grâce à la dynamique technologique, à la baisse des coûts des énergies propres et à l'accélération de l'adoption de politiques respectueuses du climat en Europe et en Asie. C'est ce que montrent les barres orange du graphique. Ces révisions à la hausse des bénéfices se sont traduites par une augmentation des cours des actions, indépendamment de la dérive de la politique américaine.

Cela a-t-il porté ses fruits ?

Le passage au vert a-t-il porté ses fruits ? Cela dépend de la façon dont vous le mesurez. Les entreprises brunes des États-Unis ont bénéficié d'un coup de pouce à court terme lorsque les politiques américaines en matière de climat ont fait machine arrière. Cependant, les entreprises leaders sur le plan mondial en matière de climat enregistrent toujours une croissance supérieure aux prévisions.

Une chose est claire : l'histoire du marché après l'Accord de Paris est bien plus nuancée qu'une simple victoire pour les énergies propres. Il s'agit d'une évolution des attentes, de revirements géopolitiques, d'une réévaluation des risques et d'un rappel que, sur les marchés financiers, le réchauffement climatique n'est plus une menace future abstraite. Cela a déjà un impact sur les cours aujourd'hui.