Head of Quant Fixed Income and Lead Portfolio Manager

• Vision

10 années d’investissement factoriel performant sur les marchés du crédit

Une décennie d’historique de performance montre que notre approche d’investissement factoriel appliqué au crédit génère des performances ajustées du risque meilleures que celles du marché. En voici la preuve.

Autores/Autoras

Head of Fixed Income Client Portfolio Management

Resumen

- Un track-record de 10 ans démontre la vigueur des stratégies factorielles crédit

- Notre approche systématique permet une diversification des styles et davantage de durabilité

- La sélection multifactorielle des crédits a été payante dans divers environnements de marché

Les preuves obtenues durant ces 10 années d’investissement factoriel dans le crédit, conjuguées à plus de 20 ans de recherche et d’innovation dans ce domaine, montrent que notre approche génère de meilleures performances ajustées du risque par rapport au marché, une résilience de la performance, une diversification des styles et des niveaux supérieurs de durabilité par rapport aux portefeuilles de crédit à gestion passive et gérés de manière fondamentale.

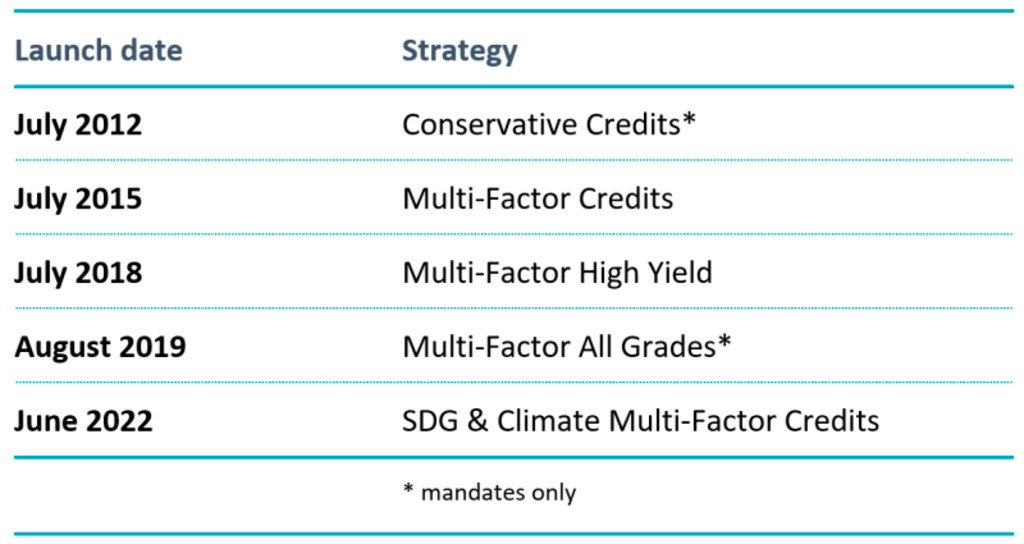

Notre premier portefeuille monofactoriel crédit a été lancé il y a 10 ans, en 2012. Aujourd’hui, l’équipe des crédits factoriels de Robeco gère près de 5 milliards d’euros d’encours au travers de 15 portefeuilles.

Robeco recherche activement l’existence de facteurs sur les marchés du crédit depuis la fin des années 1990. Compte tenu de la croissance des marchés européens du crédit à cette époque, il était logique d’étudier l’efficacité des facteurs actions, tels que la valorisation et le momentum, pour l’univers du crédit. Nos recherches ont abouti à une publication académique dans The Journal of Portfolio en 2001 intitulé « Successful Factors to Select Outperforming Corporate Bonds ».

Plusieurs contributions académiques ont suivi par la suite et en 2017, nous avons publié une étude pionnière expliquant comment les gérants de portefeuille pouvaient mettre en œuvre une approche multifactorielle pour leurs portefeuilles crédits1.

Initialement, les modèles factoriels de sélection des crédits étaient utilisés en tant que générateur d’idées pour les mandats de crédits fondamentaux de Robeco. Cette situation a changé en 2012 lorsque nous avons remporté notre premier mandat de gestion externe pour les crédits factoriels. Ce mandat était destiné à une compagnie d’assurance. Il s’agissait de construire un portefeuille multifactoriel prudent, capable de réduire la volatilité des crédits tout en maintenant des performances similaires à celles du marché.

Le lancement de notre premier fonds de crédits multifactoriel en 2015 et de notre premier fonds multifactoriel axé sur le High Yield en 2018 ont constitué des jalons supplémentaires, suivis en 2019 par un mandat consistant à appliquer les crédits factoriels aux obligations Investment Grade et High Yield au sein d’un seul et même portefeuille. Cette année, nous avons lancé une version durable de notre fonds phare investi dans les crédits multifactoriels qui contribue aux Objectifs de développement durable (ODD) et qui est aligné sur les objectifs de l’Accord de Paris.

Tableau 1 | Lancements des stratégies factorielles crédits

Suivi des performances de nos stratégies de crédit factorielles

Nos portefeuilles de crédit basés sur les facteurs ont produit d’excellentes performances ajustées du risque par rapport au marché. Il est important de noter que nos portefeuilles ont obtenu des résultats similaires à ceux construits sur la base de la recherche empirique initiale, témoignant ainsi de la robustesse de notre recherche et de l’exécution dans nos portefeuilles.

La stratégie Robeco Conservative Credits, qui privilégies les obligations plus sûres d’émetteurs plus sûrs, a généré une surperformance annuelle de 48 pb par rapport à son indice ajusté du risque2, avec un ratio de Sharpe de 0,76 contre 0,50 pour l’indice de référence.

Robeco Global Multi-Factor Credits a généré une surperformance annuelle de 45 pb avec un ratio de Sharpe de 0,36 contre 0,25 pour son indice de référence, et un ratio d'information de 0,70. Depuis le début de l’année 2022, qui marque pourtant une nouvelle période volatile, la stratégie a surperformé de 51 pb.

Robeco Global Multi-Factor High Yield a enregistré une sous-performance de 31 pb sur une base annuelle, avec un ratio de Sharpe (0,20) inférieur à celui de l’indice (0,25). La stratégie a sous-performé en 2020, mais elle a depuis regagné du terrain. La stratégie a enregistré une performance en ligne avec celle de son indice de référence depuis le début de l’année 2022.

Robeco Global Multi-Factor All Grades a surperformé de 82 pb par an avec un ratio de Sharpe de 0,19 contre 0,06 pour son indice de référence. Depuis le début de l’année 2022, la stratégie a surperformé de 49 pb.

Performances depuis la fin avril 2022. La devise dans laquelle la performance passée est affichée peut différer de la devise du pays dans lequel vous résidez. En raison des fluctuations de taux de change, la performance indiquée peut augmenter ou diminuer une fois convertie dans votre devise locale. La valeur de vos investissements peut fluctuer. Les performances passées ne garantissent pas les résultats futurs. Performances brutes de frais, sur la base de la valeur brute d’inventaire. Tous les chiffres sont en euros. Des frais, tels que les frais de gestion et autres, sont en fait prélevés et ont un effet négatif sur les performances indiquées. Robeco Conservative Credits repose sur un mandat représentatif Robeco Euro Conservative et son indice ajusté du risque est le Bloomberg Euro Aggregate Corporates. Robeco Global Multi-Factor Credits repose sur la Part IH EUR de la stratégie Robeco QI Global Multi-Factor Credits et son indice est le Bloomberg Global Aggregate Corporates (couverts en euros). Robeco Global Multi-Factor High Yield repose sur la Part IH EUR de la stratégie Robeco QI Global Multi-Factor High Yield et son indice de référence est le Bloomberg Global High Yield Corporates ex Financials (couvert en euros). Robeco Global Multi-Factor All Grades repose sur un mandat représentatif et son indice est le Custom Bloomberg Global Credit incl HY (couvert en euros). Les dates de lancement de chaque stratégie sont indiquées dans le Tableau 1.

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

Une diversification stylistique avérée

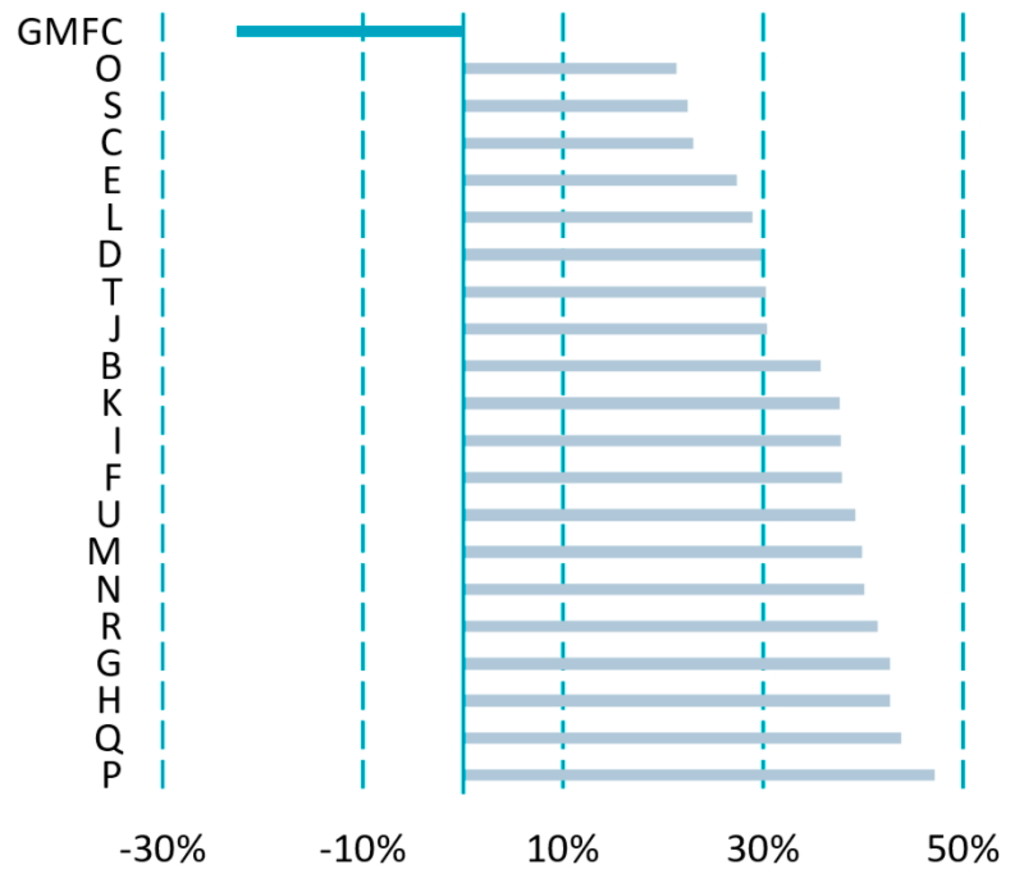

Les historiques de performance des diverses stratégies de crédit factorielles font état d’un autre avantage important : leurs faibles corrélations avec les portefeuilles de crédit traditionnels gérés de manière active. Une étude comparative (réalisée en 2021) qui a analysé la période de gestion de la stratégie Robeco QI Global Multi-Factor Credits a montré que ses performances relatives avaient une corrélation de -23 % en moyenne avec les performances relatives des gérants de crédit mondial fondamental.

Graphique 2 | Corrélation moyenne de la surperformance parmi les fonds de crédit mondial

Source : Morningstar Direct, Bloomberg, Robeco. Période : de juillet 2015 à juin 2021. GMFC = historique de performance de la stratégie Robeco QI Global Multi-Factor Credits (couverte en euros). Les lettres B à U correspondent à 20 fonds de crédit mondial rendus anonymes (tous sont couverts en euros). La surperformance est calculée par rapport à l’indice Bloomberg Global Aggregate Corporates (couvert en euros). La devise dans laquelle la performance passée est affichée peut différer de la devise du pays dans lequel vous résidez. En raison des fluctuations de taux de change, la performance indiquée peut augmenter ou diminuer une fois convertie dans votre devise locale. La valeur de vos investissements peut fluctuer. Les performances passées ne garantissent pas les résultats futurs. Performance brute de frais, sur la base de la valeur brute d’inventaire. Des frais, tels que les frais de gestion et autres, sont en fait prélevés.

Tout cela signifie que l’intégration d’une stratégie factorielle de crédit à un groupe multi-gérants de portefeuilles gérés de manière fondamentale procurent des avantages précieux en termes de diversification. Veuillez vous reporter à notre article intitulé « Multi-Factor Credits: Continued style diversification after Covid-19 crisis » pour obtenir davantage d’informations.

Innover dans le domaine de l’investissement durable

La nature systématique des portefeuilles de crédits factoriels est relativement bien adaptée à l’intégration de la durabilité. En effet, la durabilité a été un facteur clé pris en compte dans nos stratégies de crédits factorielles depuis leur lancement et notre approche a continué d’évoluer au fil du temps.

Les analystes Crédit ont évalué les risques ESG de nos portefeuilles de crédits factoriels depuis le lancement ce ces stratégies en 2012 dans le cadre d’une supervision humaine du processus d’investissement systématique. En 2013, nous avons commencé à soutenir les listes d’exclusion basées sur les demandes de nos clients et nous appliquons la liste d’exclusion « Sustainability Inside » de Robeco depuis 2015.

Une mesure supplémentaire a été prise en 2016 avec la décision de veiller à ce que les notations ESG moyennes de nos fonds soient meilleures que celles des indices de référence. Les contraintes en termes d’émissions de carbone ont été introduites aux portefeuilles en 2020. Des contraintes similaires sur l’utilisation de l’eau et la production de déchets sont appliquées depuis 2021.

Perspectives

Alors que de nouveaux concurrents font leur entrée sur le marché, il y actuellement un corpus grandissant de recherches réalisées par les universitaires, brokers et fournisseurs d’indices sur l’investissement factoriel appliqué aux marchés du crédit. Ces évolutions sont similaires à celles observées sur les marchés actions il y a plusieurs années et elles devraient aboutir à une prolifération d’investissements factoriels sur les marchés du crédit.

Nous pensons que la capacité des portefeuilles de crédits factoriels à intégrer au même moment de multiples critères de durabilité accélèrera encore davantage l’adoption de portefeuilles factoriels systématiques.

Notre objectif est de maintenir notre position de leader en continuant à privilégier la recherche, l’innovation et la durabilité. Nous chercherons continuellement à améliorer les facteurs existants et à explorer de nouvelles catégories de sources de données et de techniques, dont le traitement du langage naturel et le machine learning. Le lancement de la nouvelle stratégie RobecoSAM QI Global SDG & Climate Multi-Factor Credits témoigne de notre volonté de rester aux avant-postes en proposant des stratégies innovantes qui contribuent à un avenir plus durable tout en assurant des performances ajustées du risque attractives pour nos clients.

Notes de bas de page

1 Houweling, Van Zundert, 2017, « Factor Investing in the Corporate Bond Market », Financial Analysts Journal, Vol. 73, No 2, pp. 100-115.

2 En conséquence du risque plus faible de Conservative Credits que celui de son indice de référence, la stratégie surperforme généralement lors de marchés crédits baissiers et sous-performe lors de marchés haussiers. Afin de neutraliser cet effet, nous utilisons un indice ajusté du risque aux fins de l’analyse de performance. Cet indice a le même degré de risque de taux d'intérêt et de risque de crédit que le portefeuille.