Client Portfolio Manager

• Visión

¿Por qué los mercados emergentes vuelven a estar en el punto de mira?

Los mercados emergentes (ME) están ganando protagonismo en un entorno marcado por la volatilidad y la incertidumbre política en las economías desarrolladas (MD). Frente a este contexto, los ME muestran una resiliencia notable en múltiples clases de activos y están respondiendo con solidez a los cambios en la dinámica global. Cada vez más, los inversores activos reconocen estas oportunidades y comienzan a posicionarse en consecuencia.

Autores/Autoras

Meena Santhosh

Client Portfolio Manager

Head of Fixed Income Asia

Resumen

- La rentabilidad de los ME supera a la de los MD en todas las clases de activos

- Los cambios estructurales mundiales están reconfigurando el orden financiero

- Convertir la complejidad de los ME en oportunidades requiere una gestión activa

La agitación del mercado mundial en los dos últimos meses ha sido reveladora. El excepcionalismo estadounidense se está desvaneciendo, y algunos fenómenos que se venían dando desde hace tiempo, como la correlación entre un dólar fuerte y TIRes de deuda pública más bajas, han perdido fuelle. Los bancos centrales luchan contra la persistente incertidumbre arancelaria, y la Fed se enfrenta a una difícil disyuntiva: gestionar la inflación provocada por los aranceles o respaldar un crecimiento cada vez más débil.

En este contexto, los cambios estructurales de la economía mundial, junto con los conflictos geopolíticos, la fragmentación del comercio y las presiones fiscales, están poniendo a prueba las estrategias de inversión tradicionales. A pesar de las tensiones comerciales a nivel mundial, los ME se benefician de la moderación de la inflación, la mejora de los balances y el debilitamiento del dólar estadounidense; condiciones que favorecen unas políticas monetarias más flexibles.

Dada la creciente incertidumbre en torno a las políticas de EE.UU., la diversificación se ha vuelto esencial. La reasignación de carteras fuera de EE.UU. ya parece estar en marcha, puesto que los inversores adoptan una perspectiva global más selectiva para que las carteras sean resilientes.

Los ME, por el contrario, se encuentran ahora en una posición cíclicamente sólida tras haber dejado atrás los impagos posteriores a la crisis del COVID, un reto que aún prevalece en el ámbito del crédito en los MD. Lejos de caracterizarse por la volatilidad y los riesgos políticos, han demostrado su resiliencia, y su rentabilidad ha superado a los MD durante esta época de agitación.

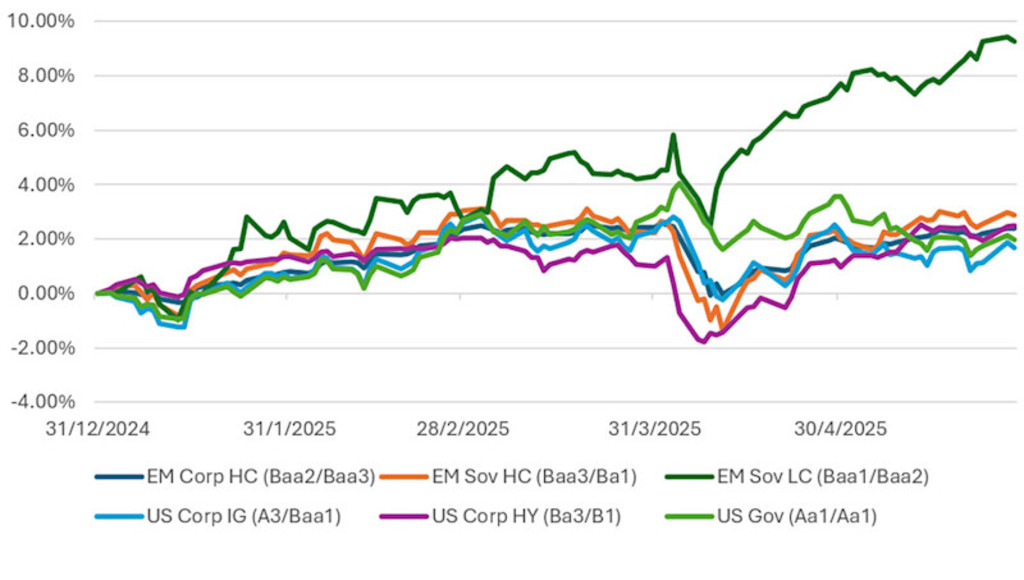

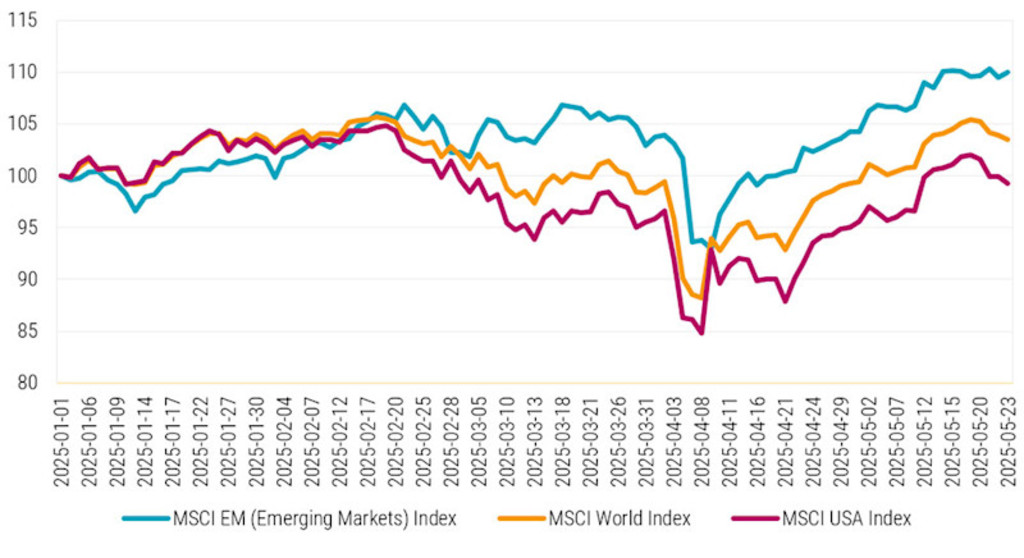

En lo que va de año, en el mercado de renta fija de los ME, los bonos corporativos han ofrecido una rentabilidad superior a la de los bonos estadounidenses high yield y a los bonos globales investment grade con calificaciones crediticias similares o mayores. La deuda de los ME ha mostrado menos volatilidad que los bonos high yield estadounidenses, y ha ofrecido una TIR mayor y spreads más amplios que los bonos investment grade. Del mismo modo, la renta variable de ME del MSCI ha ofrecido una rentabilidad del 7,4% (véase el gráfico 2), con lo que ha superado a la renta variable estadounidense y a los índices globales. Esto pone de relieve su resiliencia en un contexto macroeconómico volátil.1

¿Qué hay detrás del auge de los ME en renta variable y renta fija? Los cambios estructurales en los flujos comerciales, la independencia monetaria y la resiliencia interna están transformando los ME, que han pasado de plantear oportunidades comerciales cíclicas a ser un objetivo de asignación estratégico.

Gráfico 1: Los bonos de los ME han obtenido una rentabilidad superior en 2025.

Fuente: Bloomberg, Robeco, mayo de 2025.

La rentabilidad anterior no es garantía de resultados futuros. El valor de las inversiones puede fluctuar.

Gráfico 2: La renta variable de ME del MSCI ha obtenido una rentabilidad superior en 2025.

Fuente: MSCI hasta el 23 de mayo de 2025.

La rentabilidad anterior no es garantía de resultados futuros. El valor de las inversiones puede fluctuar.

Los mercados emergentes lideran el comercio y el crecimiento

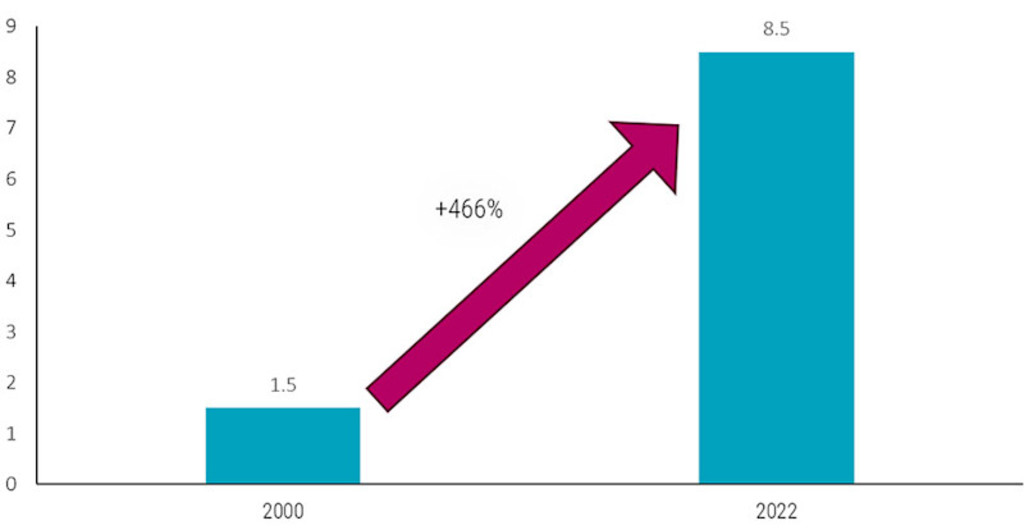

EE.UU. sigue siendo un motor económico importante, pero su predominio como destino de las exportaciones de los ME ha disminuido estructuralmente, pues ha pasado del 20% en 2000 al 14% en la actualidad. Mientras tanto, las exportaciones de los ME han aumentado más de un 460% (véase el gráfico 3). Esto se ha visto favorecido por el comercio intrarregional, el auge de las grandes economías emergentes asiáticas y las cadenas de valor globales impulsadas por los ME. Es probable que la nueva ronda de negociaciones comerciales de Trump incremente la importancia de los ME como centros de exportación y comercio. Al mismo tiempo, hemos asistido a una disminución del predominio del consumo estadounidense y a un aumento de la demanda de consumo en los ME, especialmente en países como China.

Gráfico 3: Las exportaciones mundiales (en billones de USD) tienen una función más importante en el crecimiento de los ME.

Fuente: Robeco, datos del Banco Mundial a finales de diciembre de 2024

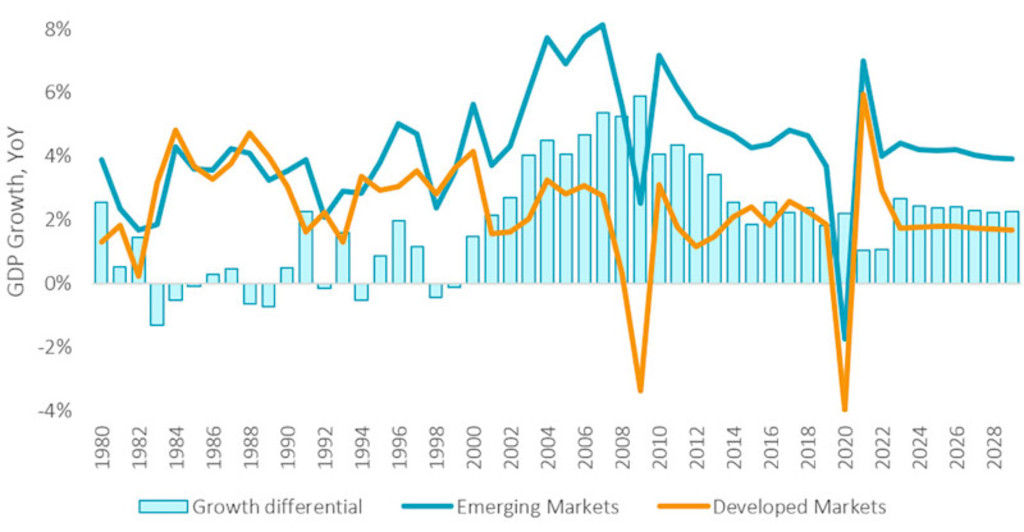

Aumenta la diferencia entre el crecimiento de los ME y los MD

El crecimiento de los ME lleva décadas siendo mayor que el de los MD, pero la rentabilidad no siempre lo ha acompañado. Ahora, unos fundamentales más resilientes y una mayor autonomía monetaria podrían dar la vuelta a la situación. Las economías desarrolladas no están en su mejor momento: las dificultades como la inflación persistente, la disfunción del mercado inmobiliario y el estrés entre los consumidores están haciendo mella en su crecimiento, el cual está aumentando en las economías emergentes. Las previsiones del FMI de abril de 20252 sitúan ahora el crecimiento de las economías avanzadas en solo el 1,4%, y el de EE.UU. en el 1,8%, en un contexto de creciente incertidumbre. En cambio, se espera que los ME crezcan un 3,7% en 2025 y solo se produzcan revisiones ligeramente a la baja respecto a los países más afectados por las medidas comerciales.

En particular, se prevé un fuerte crecimiento en India, la ASEAN y Oriente Medio. Las previsiones más positivas pueden atribuirse a los saneados balances de muchas economías emergentes con bajos niveles de deuda. Sin contar con China, la deuda de los ME solo representa el 25% de la deuda mundial pendiente.3 La independencia respecto a EE.UU. a la hora de fijar la política monetaria también ha influido en las economías emergentes, ya que muchos países han ido un paso por delante en los últimos años y, con frecuencia, se han adentrado en ciclos de relajación antes que la Fed. En conjunto, estos factores sugieren que la fortaleza estructural y el crecimiento de los ME tienen ahora más posibilidades de traducirse en rentabilidad de las inversiones que en el pasado.

Gráfico 4: Crecimiento del PIB en los ME.

Fuente: Banco Mundial, FMI, abril de 2025.

La rentabilidad anterior no es garantía de resultados futuros. El valor de las inversiones puede fluctuar.

Los mercados emergentes reconfiguran el orden financiero

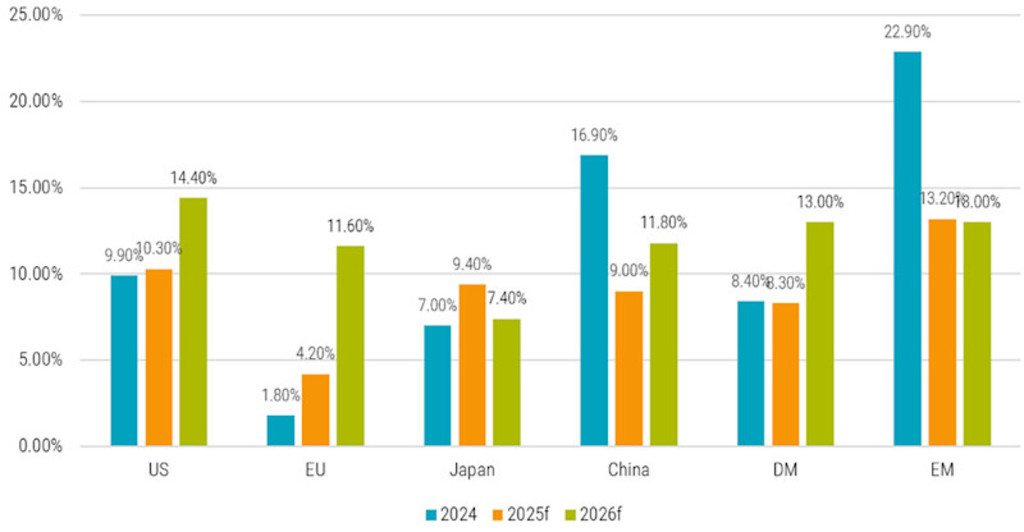

El crecimiento de los beneficios refuerza aún más el atractivo estructural de los ME. Se espera que los beneficios de las compañías de los ME registren un crecimiento de dos dígitos hasta 2026 y superen tanto a EE.UU. como a los MD en general. Estas sólidas perspectivas ponen de relieve la madurez de muchas economías emergentes.

Gráfico 5: Crecimiento previsto de los beneficios de ME en 2025 y 2026.

Fuente: MSCI, IBES, 30 de abril de 2025.

Este gráfico es meramente ilustrativo.

Los elevados superávits de Asia la convierten en una oportunidad de inversión

Parte del poder financiero de los ME ya está quedando patente. Desde 2010, 12 economías asiáticas clave han acumulado un superávit de cuentas corrientes que asciende a más de 8,5 billones de USD. Sin embargo, solo 2,3 billones de USD se ha mantenido en reservas oficiales de divisas. En cuanto al resto del superávit, una cantidad cada vez mayor pasa a entidades del sector privado y se invierte activamente al margen de los canales tradicionales de reserva, como los bonos del Tesoro estadounidense. Aunque EE.UU. sigue siendo el mayor prestatario neto del mundo, muchas economías asiáticas siguen figurando entre sus mayores prestamistas.

Se están produciendo algunos cambios interesantes. Aunque la deuda pública estadounidense sigue aumentando, ahora está financiada en gran medida por inversores privados, en lugar de instituciones oficiales, como bancos centrales y fondos soberanos de inversión. Al mismo tiempo, los inversores asiáticos han reducido las posiciones respecto al Tesoro estadounidense, que se han mantenido estables o han disminuido. En cambio, su exposición a la renta variable de EE.UU. ha aumentado notablemente: ha pasado de poco más del 2% a casi el 7% en los últimos años.4 Este cambio en el comportamiento de inversión podría tener importantes repercusiones, pues podría afectar tanto a los mercados estadounidenses como al panorama financiero asiático, ya que una repatriación de capitales reforzaría los fundamentales del mercado de bonos asiático e impulsaría las OPI en toda la región.

Transition Emerging Credits D USD

- performance ytd (31-5)

- 0,71%

- Performance 3y (31-5)

- 6,35%

- morningstar (31-5)

- SFDR (31-5)

- Article 8

- Pago de dividendos (31-5)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Selección de las mejores oportunidades de todas las regiones y clases de activos

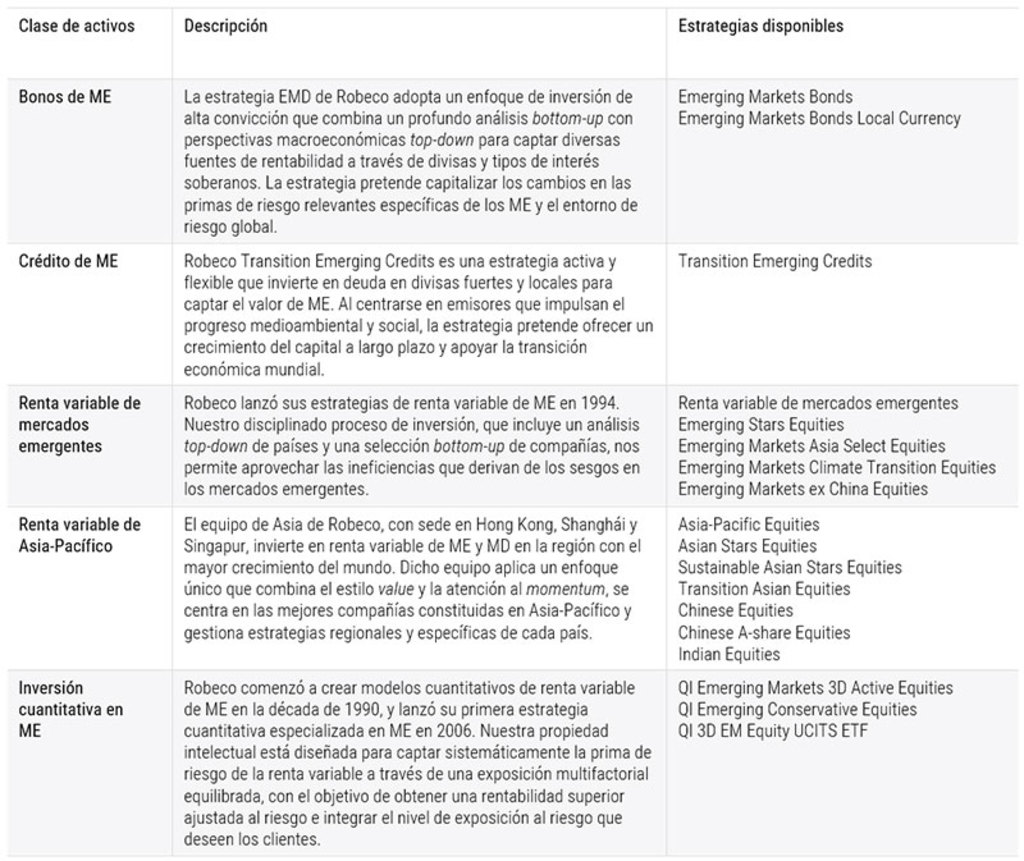

Un error común es considerar que los ME constituyen un bloque único y uniforme. En realidad, componen uno de los universos de inversión más diversos. Los factores que impulsan el crecimiento regional difieren significativamente: la India y la ASEAN se benefician de la sólida digitalización y demanda internas, mientras que Latinoamérica es un mercado más cíclico con exposición a materias primas y atractivas TIRes reales. Los mercados de EMEA, por su parte, están condicionados por la dinámica geopolítica y los procesos de reforma. Esta diversidad se extiende también a las distintas clases de activos. La renta variable puede ofrecer exposición al crecimiento estructural, mientras que la deuda de los ME, tanto soberana como corporativa, puede proporcionar TIRes atractivas y diversificación, con diferentes funciones según los ciclos del mercado.

El enfoque activo de Robeco aborda la complejidad

Ante un panorama tan variado, un enfoque de inversión activo es crucial. Encontrar valor en economías diversas requiere información a nivel local y un análisis disciplinado, así como flexibilidad para adaptarse a las condiciones del mercado y a las distintas políticas económicas. La amplia gama de estrategias de Robeco para los mercados emergentes está diseñada para gestionar esta complejidad y aprovechar las mejores oportunidades.

Tabla 1: Las estrategias de Robeco de ME abarcan la deuda soberana y corporativa, así como la renta variable.

Descubrir oportunidades emergentes

Para los inversores que buscan una diversificación real y mantienen un horizonte a largo plazo, la exposición a los ME es fundamental.

Notas al pie

1La rentabilidad anterior no es garantía de resultados futuros. El valor de las inversiones puede fluctuar.

2Véase https://www.imf.org/en/Publications/WEO/Issues/2025/04/22/world-economic-outlook-april-2025

3 BofA Global Research, BPI, Bloomberg. «Size and Structure of Global Emerging Markets Tradable Debt». A 1 de julio de 2024.

4Titularidad por parte de Asia de renta variable y bonos del Tesoro de EE.UU., CEIC, HSBC.