Global Head of Thematic Investing, Executive Committee

• Visión

Perspectivas en renta variable temática para 2024: Reflexionar sobre el último año y anticipar el próximo

En 2023, aunque los mercados generales experimentaron subidas, algunos segmentos registraron descensos. Según su enfoque, las estrategias de inversión temáticas de Robeco se situaban en ambos bandos. Pese a los altibajos y las mesetas, nuestra visión y enfoque en torno a temas que abordan problemas a largo plazo permanece intacta. Aquí presentamos algunas observaciones sobre 2023, basándonos en la sabiduría de la retrospectiva, así como algunas previsiones sobre los factores que probablemente influyan en la evolución temática de 2024.

Summary

- El fuerte crecimiento y la resistencia convierten a la tecnología en el nuevo «sector refugio»

- La sostenibilidad ofrece a los valores de la UE un gran potencial alcista durante la próxima década

- Dada su alta calidad, las temáticas puras cotizan con descuento

Una observación clave de 2023 ha sido la fuerte inversión en factores de calidad-crecimiento. Somos inversores temáticos y, por lo tanto, algo agnósticos respecto al posicionamiento deliberado en factores. Sin embargo, la divergencia en las rentabilidades de este año resulta digna de mención. En concreto, los valores tecnológicos del S&P 500 alcanzaron un máximo histórico en 2023, y otra vez a principios de 2024. Este rendimiento espectacular ha sido impulsado por el potencial de las tecnologías emergentes (la IA en particular) para incrementar la productividad en el conjunto de la economía. También se ve impulsado por la percepción de los valores tecnológicos como un nuevo «sector refugio».

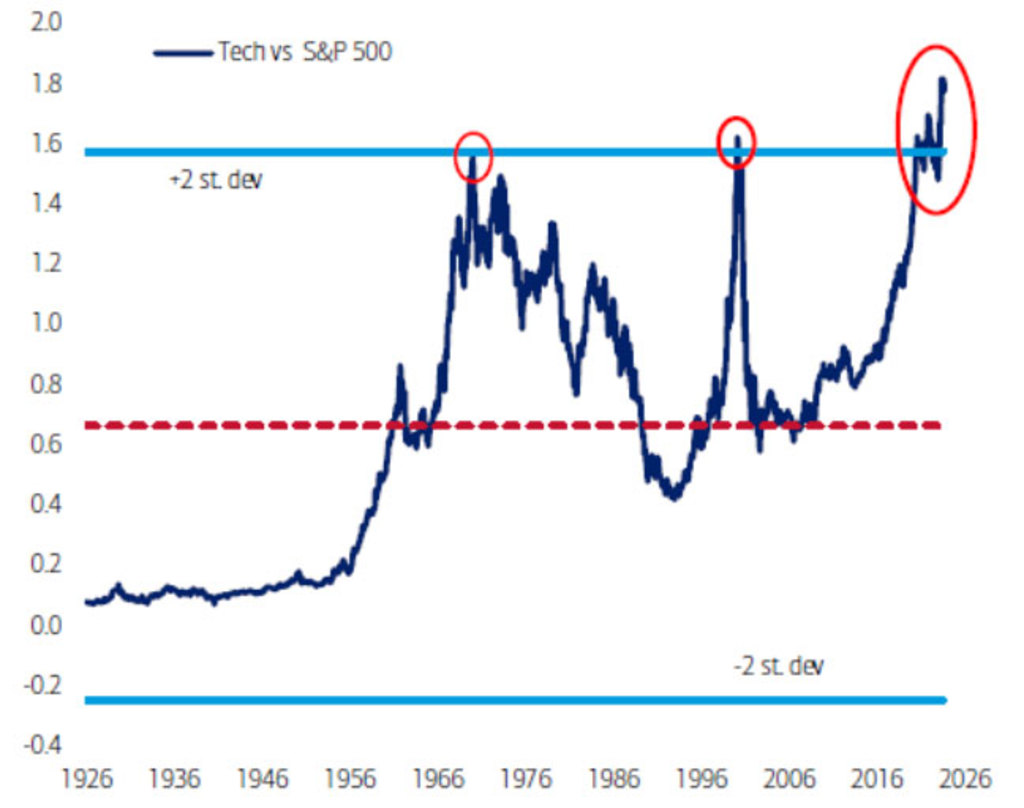

Figura 1 – Los valores tecnológicos se han disparado durante décadas

Los valores tecnológicos se encuentran en máximos históricos en relación con el S&P 500 (en USD). Índice del sector de equipos informáticos usado antes de 1990. Los datos son mensuales.

Fuente: Bank of America Investment Strategy, Global Financial Data y Bloomberg.

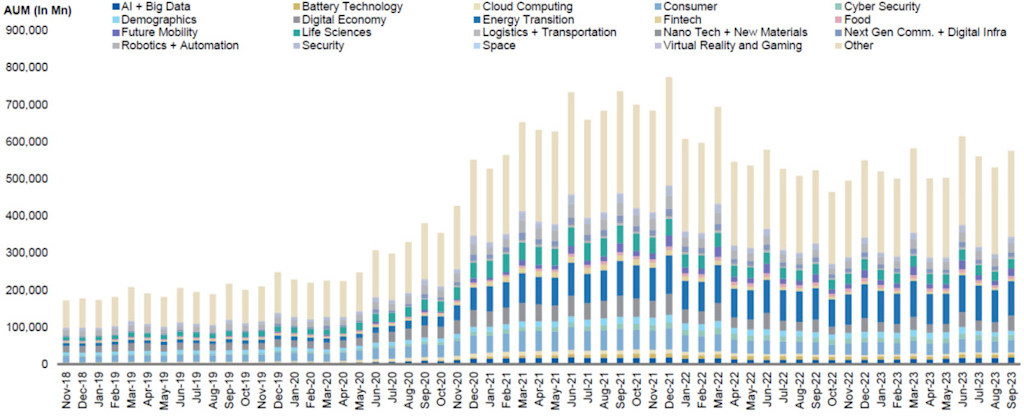

Pese a algunos episodios de turbulencias, los flujos temáticos se han ido estabilizando desde finales de 2022, con un crecimiento relativamente estable en torno a Transición energética, Movilidad, e Innovación digital: todos ellos temas fundamentales con una amplia exposición a tecnología, e incluidos en la gama temática de Robeco.

Figura 2 – Flujo mensual de fondos por temas en los últimos cinco años (2019-2023)

Flujos de fondos medidos en activos gestionados de noviembre de 2019 a septiembre de 2023.

Fuente: Morningstar y Morgan Stanley Research.

Europa cae, pero no desaparece

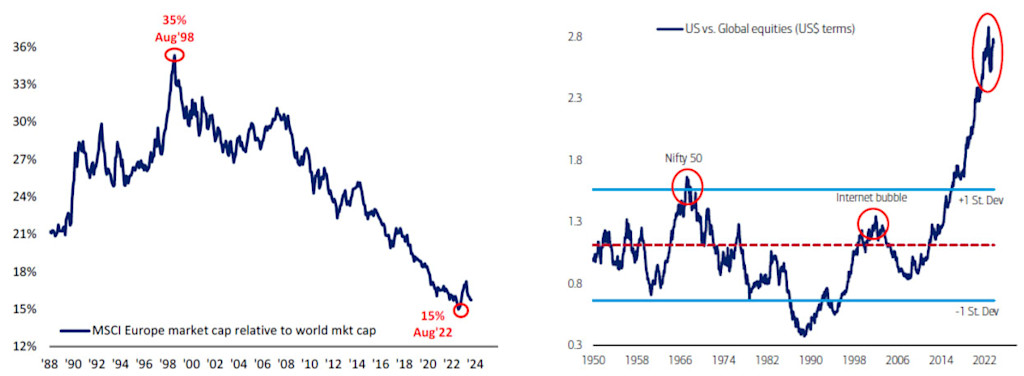

Los valores tecnológicos registran una rentabilidad superior en más de 2 desviaciones estándar a la media a largo plazo (véase la Figura 1). Se observa el mismo patrón en EE.UU. comparado con el resto del mundo (impulsado en parte por la tecnología). La cuota de mercado global de Europa ha disminuido del 20% al 15% en las dos últimas décadas. A pesar de su escasez de tecnología, Europa alberga muchas empresas que trabajan en temas de sostenibilidad y naturaleza con un gran potencial alcista. Si Europa, como unidad política y económica, fuese capaz de formar un bloque geopolítico relevante y neutral, sin duda se atribuiría una prima de valoración a largo plazo a determinados temas y se invertiría la tendencia a la baja.

Figuras 3 y 4 – La capitalización bursátil europea se desploma y las tecnológicas llevan a EE.UU. a máximos históricos

Figura 3:La cuota de Europa en la capitalización bursátil mundial se acerca a su mínimo histórico. Los datos son mensuales.

Fuente: Bank of America Global Investment Strategy, MSCI y DataStream.

Figura 4: EE.UU. vs. renta variable global

Fuente: Bank of America Global Investment Strategy, Global Financial Data y Bloomberg.

Rendimiento prometedor tanto en temas generales como específicos

Durante los dos últimos meses hasta finales de enero, los flujos temáticos han cotizado sin un patrón observable. Si analizamos los flujos de capital de los dos últimos años, se observa que las temáticas más específicas han registrado un descenso de los flujos de entrada. En cambio, las temáticas más generales, con un abanico más diverso de valores subyacentes, han contrarrestado la tendencia bajista mostrando un comportamiento contrarian resiliente y flujos de capital. Una posible explicación de la atenuación de los flujos es que, tras años de TINA (del inglés «there is no alternative», no hay alternativa), los inversores encuentran rentabilidades de bajo riesgo más atractivas en otros lugares. Aunque hace una década no ofrecían nada del otro mundo, las rentabilidades de entre el 4% y el 5% suponen sin duda una alternativa a la renta variable temática en la actualidad.

A pesar de los factores adversos del mercado, la mayoría de nuestras temáticas superaron a sus índices temáticos estratégicos de referencia.1 De la misma manera, casi todas las temáticas superaron a los mercados mundiales de renta variable en plazos de cinco a diez años. Es más, un análisis de factores de nuestras estrategias con regresión a lo largo de diez años demostró que los equipos de gestión de carteras hacen exactamente lo que nosotros (y los inversores) esperamos que hagan: seleccionar los valores relevantes y más rentables dentro de su respectiva temática.2

El precio de la pureza

La pureza temática significa mantener posiciones en compañías cuyas operaciones se enmarcan predominantemente en el ámbito del tema elegido. Para Robeco, la pureza temática es crucial. Permite evitar que los temas se definan de forma excesivamente amplia (o vaga), lo que dificultaría la obtención de una imagen clara de los motores del crecimiento y los ámbitos de riesgo. La definición rigurosa de la cesta de valores temáticos también permite elaborar un índice de referencia adecuado para medir con mayor precisión la rentabilidad.

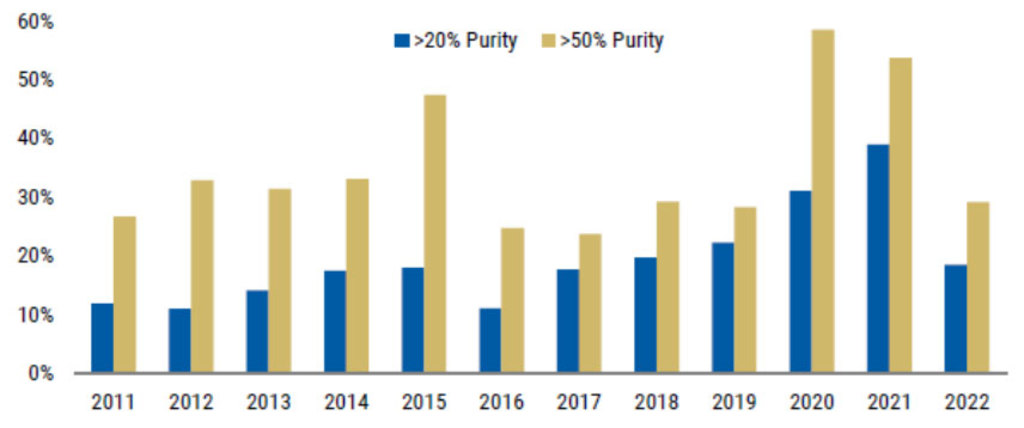

Teniendo en cuenta nuestro enfoque en la sostenibilidad, mantener este tipo de pureza temática implica que muchos de nuestros temas tienden a orientarse hacia empresas de pequeña y mediana capitalización cuyos modelos de negocio y canales de crecimiento siguen siendo muy específicos y están menos dispersos en comparación con los servicios y flujos de ingresos diversos de los valores de megacapitalización. Este tipo de pureza permite obtener una cartera de mayor calidad en relación con el mercado general, que merece una prima de precio más elevada. Un estudio de Morgan Stanley concluyó que las empresas alineadas con temas duraderos tienden a aumentar el valor de sus acciones con el paso del tiempo (véase la Figura 5). En concreto, un aumento del 1% en los ingresos relacionados con un área temática puede suponer un incremento aproximado del 1,2% en la valoración de la acción.

Considerando su calidad, muchas de nuestras carteras temáticas cotizan actualmente con descuento, lo cual constituye un buen punto de entrada para los inversores.

Figura 5 – Más pureza, mayores valoraciones

El incremento medio de la valoración resultante de una pureza temática >20% y una exposición de los ingresos de la empresa >50% a un tema. Promedio de EV/ventas a 12 meses, EV/EBITDA, PER a 31 de diciembre de cada año.

Fuente: Thomson, Morgan Stanley Research.

Perspectivas para 2024

Hemos empezado este año con un fuerte optimismo y determinación. Nos animan varias tendencias que presentan importantes oportunidades de crecimiento sobre las que nuestras estrategias temáticas están bien posicionadas para sacar partido.

Balances y beneficios saneados – Desde las empresas de pequeña capitalización hasta las de gran capitalización, los balances de las empresas se encuentran en mucha mejor forma, después de haber dedicado los últimos 15 años a reparar los problemas de deuda pendientes. Los balances saneados también se han visto acompañados de beneficios positivos.

Los «500 magníficos» – El 2023 terminó con un amplio repunte del mercado de renta variable que no solo incluyó magníficos valores tecnológicos de megacapitalización, sino también empresas de pequeña y mediana capitalización. Estos últimos brillaban por su ausencia en anteriores recuperaciones. Podría ser que la venta indiscriminada (incluyendo no solo valores individuales, sino también ETFs multi-stock) haya conducido a valoraciones atractivas en todos los ámbitos.

Vuelta a la vida – El mercado de fusiones y adquisiciones se reactiva lentamente, lo cual significa que las valoraciones de las empresas objetivo (los vendedores) resultan más atractivas para los compradores. También esperamos ver más OPVs, en vista del renovado apetito y la liquidez del mercado.

Los temas siguen siendo tan relevantes como siempre – Un consumidor estable (gracias a la solidez del empleo), empresas productivas (gracias a la innovación tecnológica), inseguridades en la cadena de suministro (intensificadas por las tensiones geopolíticas) y cambios en la sociedad (impulsados por la preocupación por la sostenibilidad) contribuyen a crear una variada cesta de oportunidades de inversión.

Global Consumer Trends D USD

- performance ytd (30-6)

- 2,65%

- Performance 3y (30-6)

- 10,75%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Dividend Paying (30-6)

- No

Past performance is no guarantee of future results. The value of the investments may fluctuate. Annualized (for periods longer than one year). Performances are net of fees and based on transaction prices.

Posibles baches en el camino

Las tarjetas de crédito como alarma – El endeudamiento y la morosidad de las tarjetas de crédito entre los consumidores estadounidenses podrían ser un indicio de problemas para el consumo en el futuro.

¿Un barómetro de las quiebras? – A pesar de la mejora de los balances, las empresas estadounidenses siguen registrando un aumento de las quiebras. Sin duda, algunas se deben a la limpieza natural del mercado de empresas con modelos de negocio y rentabilidad dudosos. Sin embargo, también podría implicar señales de angustia entre los consumidores y los segmentos del sector.

Calma en la logística – Los datos del transporte por carretera en EE.UU. muestran una ralentización. Históricamente, es un indicador fiable de la evolución de la economía estadounidense.

Cadenas de suministro susceptibles – Aunque para muchos constituyen un factor en contra, la dependencia de los proveedores, los cuellos de botella, las subidas de precios y otras perturbaciones demuestran claramente la ineficacia e inseguridad de múltiples cadenas de suministro. Estos factores favorecen muchas de nuestras estrategias, como Smart Energy, Mobility, Sustainable Water y Smart Materials

Cambio de la fortuna

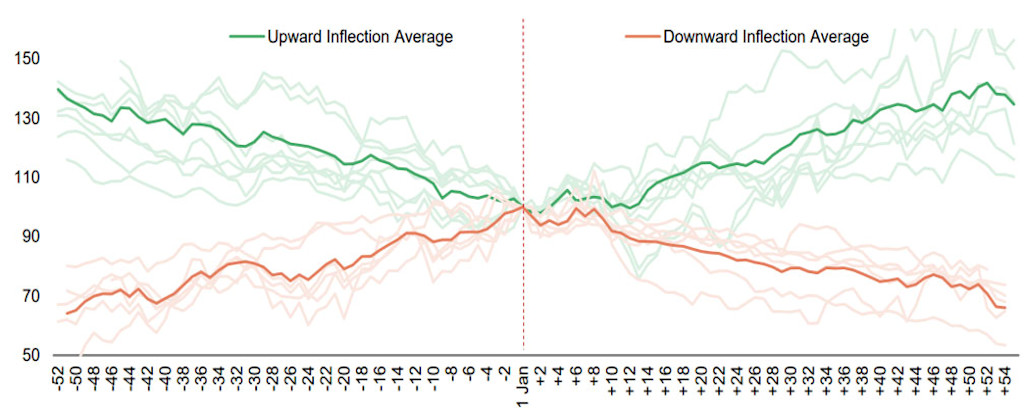

El arranque del nuevo año podría marcar un punto de inflexión para muchas estrategias temáticas. Los datos históricos sugieren que los temas más volátiles del año anterior a menudo invierten el rendimiento a principios del año siguiente. Por el contrario, las temáticas que antes registraban buenos resultados tienden a desinflarse. A partir de esta investigación, confiamos en que nuestras estrategias medioambientales más específicas, cuyo rendimiento fue inferior a los mercados en general, cambien de rumbo y cobren cierto impulso positivo. Tampoco observamos señales de freno en las empresas expuestas a temas de obesidad, innovación digital, tecnología financiera y las tendencias generales de consumo.

Figura 6: Maravillas de invierno – Enero puede ser el inicio de cambios drásticos en los resultados

Fuente: Bloomberg, Morgan Stanley Research.

Las inversiones temáticas mantienen su relevancia incluso después de experimentar un período reciente de rendimiento divergente en toda nuestra gama temática. Nuestro enfoque de inversión temática se basa en una atención disciplinada a las tendencias a largo plazo de las empresas y la sociedad. Se trata de los cambios sociodemográficos, la sostenibilidad social y medioambiental, así como las transformaciones tecnológicas y el ritmo del cambio ante el fortalecimiento de las corrientes geopolíticas transversales.

Nos centramos en empresas que facilitan y desarrollan soluciones que, en nuestra opinión, generan fuentes constantes de valor para los accionistas, no solo durante años, sino durante décadas. Es más, según nuestra experiencia, estos temas de mayor envergadura también resultan ser señas de identidad de la innovación y el crecimiento. A continuación, ofrecemos un resumen de los factores que impulsaron o desbarataron las temáticas el año pasado y de las oportunidades que prevemos para el año próximo.

Temas a vigilar en 2024

Cambios sociodemográficos – Los cambios en los hábitos de consumo y el gasto aportan vías dinámicas y diversificadas de inversión y crecimiento.

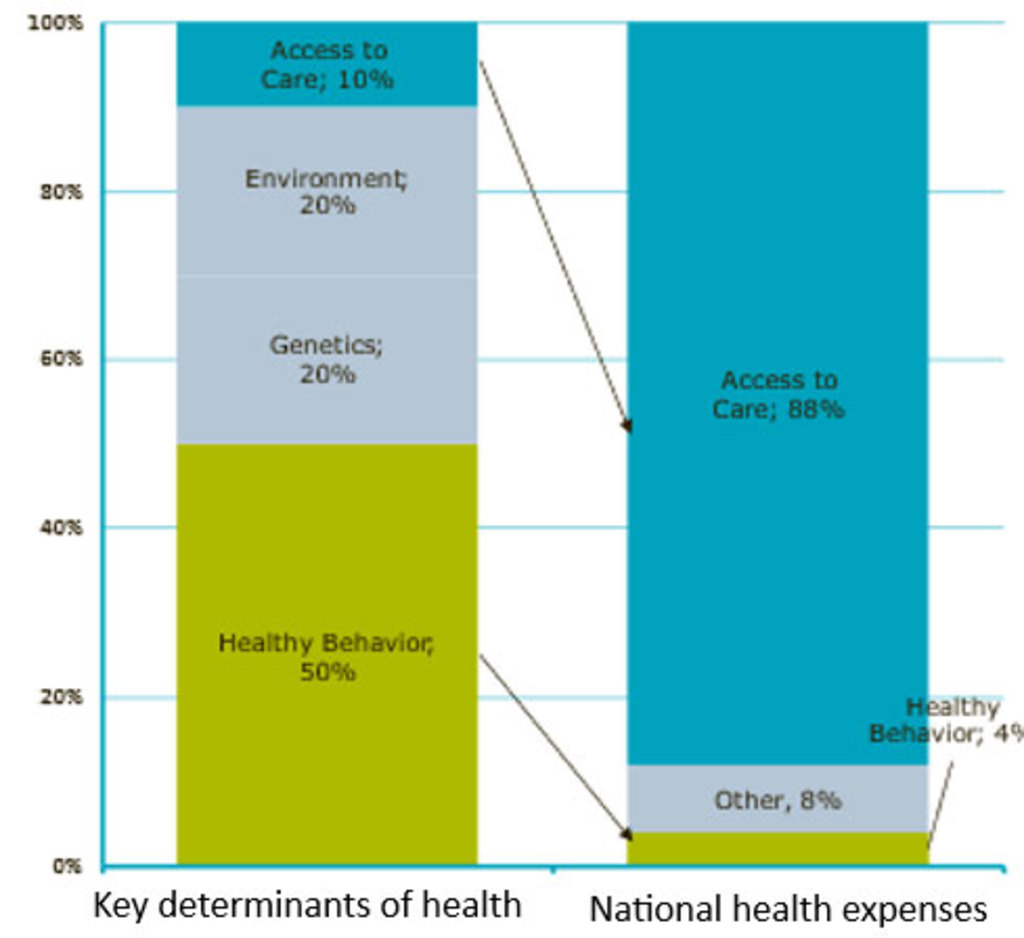

Cuerpos sanos y presupuestos de asistencia sanitaria – La pandemia de COVID modificó la actitud de los consumidores y su concienciación sobre cuestiones a futuro, pasando de la conservación del medio ambiente a la preservación de la salud. Las empresas que mejoran la nutrición, la forma física, el cuidado personal y la higiene continuarán beneficiándose. Al mismo tiempo, un mayor interés intergeneracional por una vida saludable está impulsando la innovación en la protección y prevención precoz de las enfermedades, lo cual es una buena medida para combatir el elevado coste de la asistencia sanitaria que azota a la sociedad.

Figura 7 – Desequilibrio en el gasto de asistencia sanitaria

Las inversiones en estilos de vida saludables resultan clave para impulsar la salud de la población.

Fuente: Boston Foundation.

La ralentización de las ventas impulsa la búsqueda de oportunidades – El temor a un cambio macroeconómico, geopolítico y climático tensa las fibras de la moda. En 2023, las compras centradas en moda de los consumidores de los segmentos alto y bajo disminuyeron en EE.UU., Europa y China. Se espera que las ventas se desaceleren hasta un 2-4% este año, pero también existen ventajas: las valoraciones más bajas deberían crear oportunidades atractivas para la selección de valores.

El confiado, el resiliente y el magnífico – Frente a un muro de inquietud erigido en torno a guerras, geopolítica e incertidumbre general, la confianza y el gasto de los consumidores en la mayoría de los ámbitos siguen siendo resilientes. La moderación de la inflación y la baja tasa de desempleo deberían impulsar las tendencias positivas. Pero no todos están eufóricos. Los productos alimentarios básicos parecen menos apetecibles a medida que los fármacos para adelgazar y los influencers que anuncian productos se llevan una tajada de las ventas. Sin embargo, el gasto en salud, cosmética y cuidado personal sigue siendo elevado. Como su propio nombre indica, los «7 magníficos» no defraudaron. La solidez del comercio electrónico y la demanda de sistemas informáticos avanzados de inteligencia artificial auguran otro buen año.

Figura 8 - Las ventas del comercio electrónico siguen creciendo

Ventas de comercio electrónico en EE.UU. como porcentaje del total del comercio minorista.

Fuente: Departamento de Comercio de EE.UU.

Proteger la Tierra y sus recursos – Afrontar las amenazas sin precedentes del cambio climático, la escasez de recursos y la pérdida de biodiversidad crea oportunidades inéditas a largo plazo.

Producción, transmisión y almacenamiento sostenible de la energía – La disminución de las dificultades económicas mejorará los beneficios y facilitará las inversiones en energías más limpias y ecológicas. La menor inflación, las ayudas políticas y los avances tecnológicos actúan de forma conjunta para aumentar las inversiones en productores de energías renovables, proveedores de redes inteligentes, electrificación, gestión de la energía y soluciones de almacenamiento a largo plazo.

Chips, cargadores y China – La electrificación del sector de la automoción se está viendo impulsada por la subida de los tipos de interés, lo que debería reducir las valoraciones y ofrecer atractivos puntos de entrada en la cadena de suministro de la automoción, especialmente en EE.UU. Los principales objetivos de inversión son los semiconductores para cadenas cinemáticas, la exposición al mercado chino de vehículos eléctricos y la construcción de infraestructuras de recarga.

Materiales, fabricación y gestión de residuos – De forma muy similar a las corrientes energéticas, los materiales y la fabricación se benefician de políticas de apoyo a la descarbonización y de objetivos de transición a cero emisiones netas. Mientras tanto, la continua atención a la escasez de recursos, la eficiencia energética y la reducción de residuos estimulan los mercados para mejorar los materiales compuestos, la automatización de fábricas y los sistemas de reciclaje.

La biodiversidad se beneficia de los grandes apoyos – Invertir en biodiversidad significa seleccionar empresas con productos y servicios que protejan y restauren la naturaleza. Además de la descarbonización, la biodiversidad es un tema esencial de la transición y las posiciones que componen la estrategia empiezan a recibir la atención que merecen. Las empresas se beneficiarán de los cambios en materia de consumo, regulación y calificación que se preparan actualmente en la UE y en todo el mundo, como la COP28 (y su homóloga sobre biodiversidad, la COP15), así como otras muchas instituciones supranacionales.

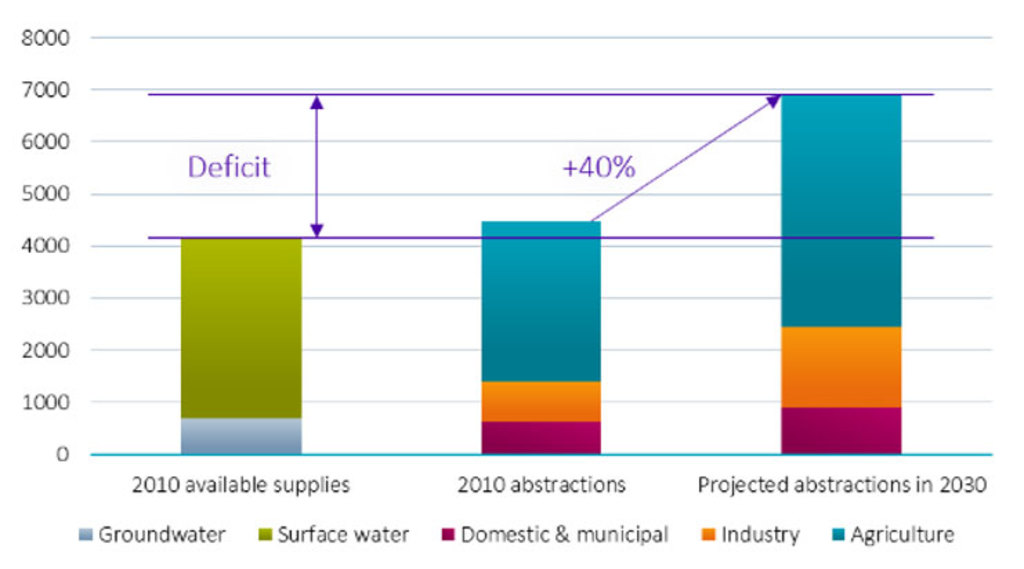

Más personas, política y tuberías – El crecimiento demográfico, la urbanización, el deterioro de las infraestructuras y el cambio climático disparan las inversiones hídricas. En EE.UU., el endurecimiento de la normativa y la inversión en infraestructuras impulsan el mercado de análisis y tratamiento del agua. La fuerte rentabilidad y las bajas valoraciones convierten al agua en un sector atractivo a pesar de las posibles turbulencias provocadas por la subida de los tipos de interés, la volatilidad de las elecciones y la inflexión del sector inmobiliario chino.

Figura 9 – La demanda de agua supera a la oferta

Previsión de la demanda mundial de agua (en miles de millones de metros cúbicos, m3). Está previsto que la demanda de agua aumente aproximadamente un 40% entre 2010 y 2030 (1,7% CAGR). La agricultura representa cerca del 70% de las extracciones mundiales de agua (3,1 miles de millones de m3). En los países en desarrollo, la agricultura utiliza hasta el 90% del agua, mientras que la industria es el mayor consumidor de agua en los países desarrollados.

Fuente: 2030 Global Water Supply and Demand model: agricultural production based on IFPRI IMPACT-water base case.

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

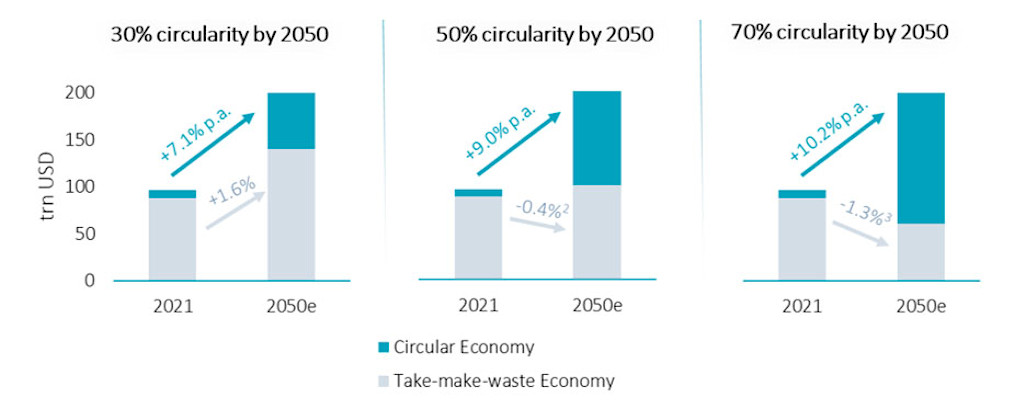

Inflación, normalización y legislación – Aunque la incertidumbre era generalizada, la demanda de los consumidores se mantuvo extraordinariamente resiliente, lo que genera optimismo para 2024. La normalización de la oferta y la demanda tras las graves perturbaciones provocadas por la pandemia y la reducción de las existencias a escala mundial deberían mejorar los márgenes de explotación y los beneficios, así como proporcionar un margen de crecimiento. La inminente aplicación de la Taxonomía de la UE debería crear también condiciones favorables a largo plazo para las empresas que introducen la circularidad en el diseño de productos, la logística, la producción y las soluciones para el final de la vida útil.

Figura 10 – La economía circular crecerá más que el PIB

Se prevé que el crecimiento de la parte circular de la economía superará el crecimiento global del PIB al menos entre dos y cuatro veces.

Fuente: Robeco; Ellen MacArthur Foundation, Global Circularity Metric (2020); Banco Mundial.

Transformación tecnológica – Las fuerzas estructurales y la innovación tecnológica están acelerándose, trastornando a los operadores tradicionales y creando nuevos actores, modelos de negocio y canales de ingresos.

Inteligencia artificial, nubes y relocalización – La inteligencia artificial acaparó los titulares en 2023 y su implantación en las empresas y en toda la economía seguirá ganando terreno en 2024. A pesar de su potencial, la inteligencia artificial sigue dependiendo de otras tecnologías necesarias para su funcionamiento, como los semiconductores, el hardware informático, la infraestructura en la nube y el software de ciberseguridad, entre otras. El año pasado se mantuvo el fuerte gasto en software para empresas y servicios en la nube. La relocalización de la manufacturación gana popularidad, lo cual favorece las inversiones en automatización de fábricas y robótica.

Impulsar la volatilidad del pasado – Los valores fintech, que engloban una amplia base de empresas de servicios bancarios, préstamos, pagos y gestión financiera, han experimentado múltiples expansiones y contracciones gracias al meteórico crecimiento del comercio electrónico, las aplicaciones de pago y la digitalización de la banca tradicional. Las necesidades de inclusión financiera fomentarán las inversiones en tecnología financiera en los mercados emergentes. Mientras tanto, el comercio electrónico, sobre todo junto con los modelos de «Buy now pay later», seguirá siendo una poderosa fuente de rentabilidad y crecimiento a largo plazo en todo el mundo.

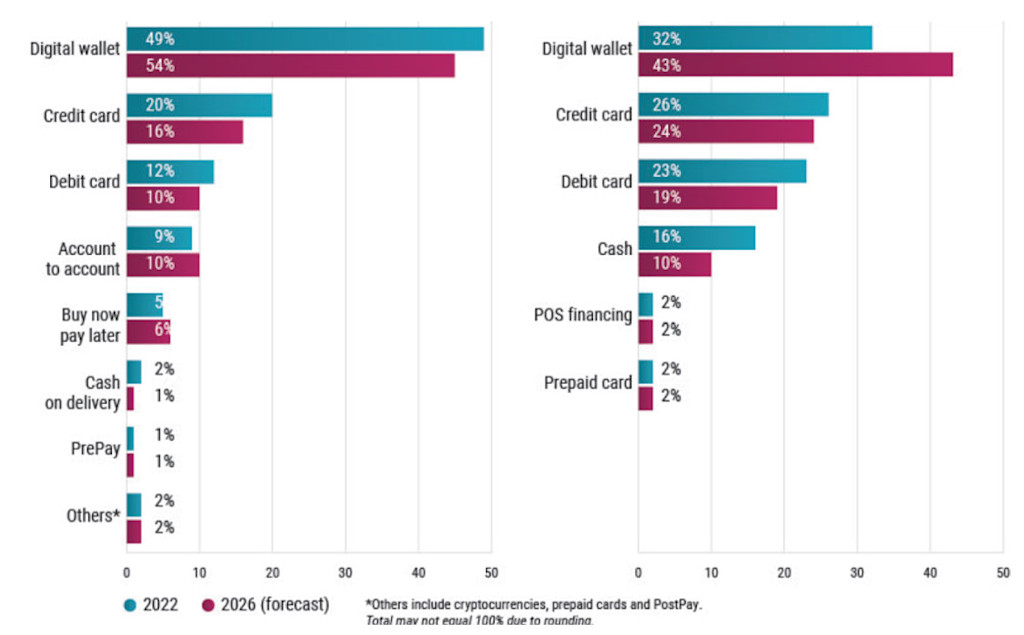

Figura 11 – Los monederos digitales pronto se convertirán en el medio de pago predilecto en internet y en las tiendas

Los monederos digitales son algo natural para el comercio electrónico (gráfico de la izquierda), pero pronto dominarán también los pagos en los puntos de venta físicos (gráfico de la derecha).

Fuente: WorldPay (FIS), Robeco, abril de 2023.

Notas al pie

1 Un índice de referencia interno compuesto por todos los valores alineados con un tema que conforman el universo invertible de un tema.

2 Las definiciones de los factores incluyen volatilidad, valor (factores como flujo de caja o EBITDA), rentabilidad, inversiones, calidad y tamaño.