Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Perspectiva mensual

Visión Multiactivo: oportunidades y desafíos clave para 2026

Los inversores deberán ser selectivos este año, ya que los mercados bursátiles y metalúrgicos, excesivamente exuberantes, se enfrentan a posibles correcciones, afirma el Portfolio Manager Colin Graham.

Autores/Autoras

Resumen

- Los mercados bursátiles operan más motivados por el entusiasmo que genera la IA que por las valoraciones subyacentes

- El oro y la plata encarnan la inestabilidad del mercado desvinculada de los fundamentales

- Pueden surgir oportunidades vinculadas a las caídas, China y bonos que fueron poco populares en 2025

Colin Graham considera que surgirán oportunidades relacionadas con las compras en las caídas que pueden producirse si los mercados de renta variable abandonan sus máximos históricos, con los valores chinos que monetizan la IA y con las alternativas tradicionales a las acciones caras, como la deuda pública o los bonos corporativos.

«A medida que avance el primer trimestre de 2026, el panorama de inversión global se irá definiendo por una sorprendente paradoja», afirma Graham, Head of Robeco Multi-Asset Strategies and Equity Solutions. «El progreso tecnológico récord esconde fragilidades estructurales del resto de la economía, como las presiones inflacionistas y un panorama manufacturero sombrío».

«Mientras los índices como el S&P 500 alcanzan máximos históricos, el "repunte de todo" iniciado el llamado Día de la Liberación del pasado abril, cuando se anunciaron los aranceles del presidente Trump, ha dado lugar a un mercado vulnerable a un brusco golpe de realidad».

«El éxito en 2026 requerirá comprar en las caídas de las posiciones abarrotadas y de consenso, y gestionar la merma de rentabilidad por las asignaciones menos favorecidas a coberturas defensivas e ideas basadas en las valoraciones».

No solo los mercados bursátiles han alcanzado nuevos máximos. El precio del oro también ha batido récords y la onza ha superado los 4.000 USD debido a la continua agitación geopolítica y a la gran demanda por parte de los bancos centrales. Por su parte, la plata se ha disparado porque la oferta no satisface la futura demanda industrial.

«Los metales preciosos han proporcionado diversificación y rentabilidad, pero la reciente subida de la plata (un 30% en 2025) encarna la inestabilidad actual del mercado», afirma Graham. «Aunque la demanda industrial por parte de los sectores de la energía solar y el 5G es real, el precio de la plata se ha desvinculado de los fundamentales».

«Por el contrario, el oro sigue siendo una cobertura de primera». Se prevé que la demanda procedente de los bancos centrales siga siendo el cuádruple que en los años anteriores al 2022, un factor de demanda clave que habrá que vigilar este año. El interés de los fondos cotizados (ETF) de ambos metales ha crecido significativamente: el 22% de las 220.000 toneladas extraídas reside en monedas de oro y ETF respaldados por oro, unas tenencias mayores que las de los bancos centrales».

«En consecuencia, el interés financiero será el motor predominante del oro y la plata, por lo que podemos esperar volatilidad y negociación en los indicadores técnicos».

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

La deuda privada, en crisis

Por otra parte, la posible contracción del mercado de deuda privada podría provocar que los instrumentos de deuda más tradicionales, como los bonos soberanos y el crédito, sean más atractivos en 2026 de lo que eran el año pasado, cuando ambas clases de activos perdieron gran parte de su valor.

«Los riesgos sistémicos de la deuda privada han ido en aumento, ya que la demanda ha impulsado una "reserva oscura" cada vez mayor de préstamos no bancarios sin la transparencia ni las rigurosas pruebas de estrés a las que están sujetas las emisiones de deuda cotizada», afirma Graham.

«Dados los estrechos vínculos con el sistema bancario tradicional, una crisis de liquidez en el ámbito del crédito privado podría desencadenar una repentina convulsión en los mercados públicos. Los gestores de deuda privada venderían primero lo que pudieran, empezando por la deuda líquida, y luego los bancos liquidarían las garantías (bonos del Tesoro, bonos investment grade y acciones) para cubrir las rebajas».

«La derogación de la regulación de los balances bancarios en EE.UU. dará margen, ya que estas anomalías de precios a corto plazo se presentarán para los gestores hábiles de la deuda. Por tanto, pueden surgir oportunidades para la renta variable, el high yield y la deuda pública si la venta masiva no se debe a otros fundamentales».

La IA de China promete

La obsesión del mercado por los valores de IA ha llevado a muchos a creer que se trata de una burbuja a punto de estallar. NVIDIA1, que fabrica chips de IA, se convirtió en la primera compañía del mundo en alcanzar un valor superior a 5 billones de USD, una capitalización bursátil mayor que el PIB de todos los países europeos.

«El discurso en torno a la IA está pasando de la mera narrativa (valoraciones basadas en el potencial futuro) a la implementación, con resultados reales en cuanto a eficiencia y retorno de inversión», afirma Graham.

«Las tecnológicas de EE.UU. (que elaboran dichas narrativas) siguen dominando el desarrollo de modelos de lenguaje de gran tamaño (LLM). No obstante, es probable que 2026 sea un año de racionalización en el que surjan inquietudes sobre el crecimiento, ya que los hiperescaladores se enfrentan a la presión de justificar los billones que están invirtiendo en bienes de capital».

«Por el contrario, las compañías de China (que ejecutan implantaciones) están ganando la carrera de la "IA aplicada". Al centrarse en la reducción de los costes unitarios de fabricación y logística, la IA china ya se está haciendo notar en las ganancias del 1% del PIB. Desde nuestra perspectiva, no hemos descartado las acciones chinas que se beneficiarán del despliegue de la IA, como en la automatización industrial».

Agotamiento de la renta variable

Entonces, ¿acaso el mercado alcista de renta variable se acerca a su fin tras más de tres años? Una vez por década, el S&P 500 registra una rentabilidad positiva durante cuatro años consecutivos, adentrándose en una burbuja o saliendo de una recesión.

Los inversores profesionales deben tener cuidado con la influencia de los inversores minoristas que han proliferado en torno a los ETF de bajo coste, atraídos por la subida constante de los precios de las acciones, y la perspectiva continua de una burbuja de la IA, advierte Graham.

«El cambio de la propiedad a inversores minoristas y tácticos que actúan en función de los precios ha creado "manos frágiles"», afirma. «Los ETF de renta variable estadounidense poseen actualmente unos 8,2 billones de USD en activos, y los minoristas (incluidos los asesores por comisión) influyen en más del 40% de ellos».

«Ya estamos observando un "agotamiento minorista": los flujos netos han sido negativos durante cinco semanas consecutivas, lo que sugiere que la mentalidad de "comprar en la caída" está desapareciendo. También está la "brecha de confianza", ya que las encuestas a los gestores de fondos revelan altos niveles de inversión a pesar de la creencia generalizada de que el mercado experimenta una burbuja en torno a la IA. Esto genera riesgos de que se produzca una "salida masiva"».

Elecciones de mitad de legislatura en EE.UU.

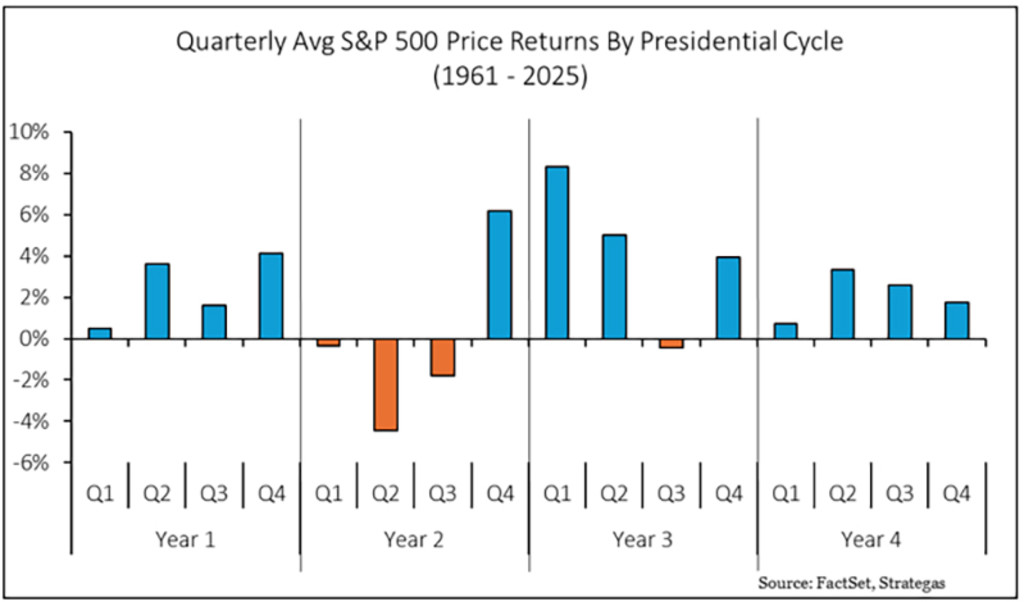

Este año también es año de elecciones de mitad de legislatura en EE.UU., ya que en noviembre se elegirá la totalidad de la Cámara de Representantes y un tercio del Senado. Desde 1961, la renta variable estadounidense pasa apuros en los tres primeros trimestres de los años de elecciones al Congreso, seguidos de un repunte en el cuarto trimestre.

Esto se muestra en el gráfico 1, donde el segundo año del actual ciclo presidencial representa el 2026. «Puede que este año no sea tan fácil como se prevé mayoritariamente», afirma Graham.

Gráfico 1: Rentabilidad de la renta variable en los ciclos presidenciales estadounidenses

Fuente: FactSet, Strategas y Robeco, enero de 2025.

El efectivo ya no es el rey

«Y no hay que olvidar que los niveles de efectivo han disminuido mientras que los préstamos han aumentado a medida que todo el mundo se contagiaba del virus de la IA», afirma. «Ahora existen riesgos de apalancamiento, ya que los saldos mundiales de efectivo han caído hasta un precario 3,7%, un nivel que históricamente precede a grandes desplomes de los mercados bursátiles», advierte Graham.

«Además, los mercados de renta variable siguen cotizando en función del crecimiento de los beneficios de las empresas relacionadas con la IA y de los indicadores técnicos, no de las valoraciones».

«Durante estos episodios de volatilidad, nos basaremos en nuestro propio proceso de inversión multiactivo, analizando los fundamentales para detectar cualquier cambio en nuestras perspectivas; por ejemplo, en los beneficios de las compañías o en la evolución de los tipos de interés. Esto servirá como base para fundamentar la decisión de comprar activos de riesgo en caídas o alejarse de ellos para construir carteras más defensivas. Solo el tiempo lo dirá».

Nota al pie

1Las empresas mostradas son únicamente con fines ilustrativos. No se puede inferir nada sobre el desarrollo futuro de la empresa. Esto no constituye una recomendación de compra, venta o mantenimiento.