Portfolio Manager

• Visión

Por qué la cuestión de Groenlandia tiene más de fiebre del oro que de Cúpula Dorada

La administración Trump sigue insistiendo en que debe hacerse con el control de Groenlandia por motivos de seguridad nacional y global, pero esta exigencia no tiene tanto que ver con la defensa estratégica como con la obtención de un nuevo tipo de «metales preciosos»: las tierras raras y los minerales de los que dependen las tecnologías y el crecimiento económico del futuro.

Autores/Autoras

Co-Portfolio Manager

Top keywords

Resumen

- Bajo el hielo de Groenlandia se oculta un tesoro de minerales críticos

- Los minerales y metales de tierras raras son necesarios para impulsar la economía de la alta tecnología

- La actuación de EE.UU. forma parte de un plan a largo plazo para contrarrestar el dominio chino sobre los elementos raros

Cuando las autoridades estadounidenses hablan de tomar el control de Groenlandia, lo hacen en términos de seguridad nacional. Trump y miembros de su administración han afirmado en repetidas ocasiones que la adquisición de Groenlandia por parte de EE.UU. es vital para el proyecto denominado «Cúpula Dorada», un sistema antimisiles global que albergará interceptores de misiles terrestres para complementar los que ya se han lanzado al espacio. Sin embargo, las iniciativas políticas y de financiación emprendidas hasta ahora revelan un motivo mucho más plausible: la adquisición de metales y minerales para proteger la autonomía estratégica de EE.UU. y su futuro crecimiento económico.

Groenlandia cuenta con importantes reservas de elementos de tierras raras, minerales fundamentales y metales especiales, algunos con nombres de ciencia ficción, como el disprosio, el itrio y el terbio, además de otros metales de transición más conocidos, como el grafito, el cobre, el zinc y el níquel.

Todos ellos son insumos clave para fabricar los imanes, láseres, sensores y semiconductores que se necesitan en numerosas tecnologías que favorecerán una economía de alto rendimiento en el futuro: centros de datos de IA, vehículos eléctricos y autónomos, robots, drones, sistemas de automatización de fábricas, etc. Otros ejemplos de estas tecnologías son las turbinas eólicas, las células fotovoltaicas y las baterías de almacenamiento que sustentan las redes energéticas inteligentes y resilientes.

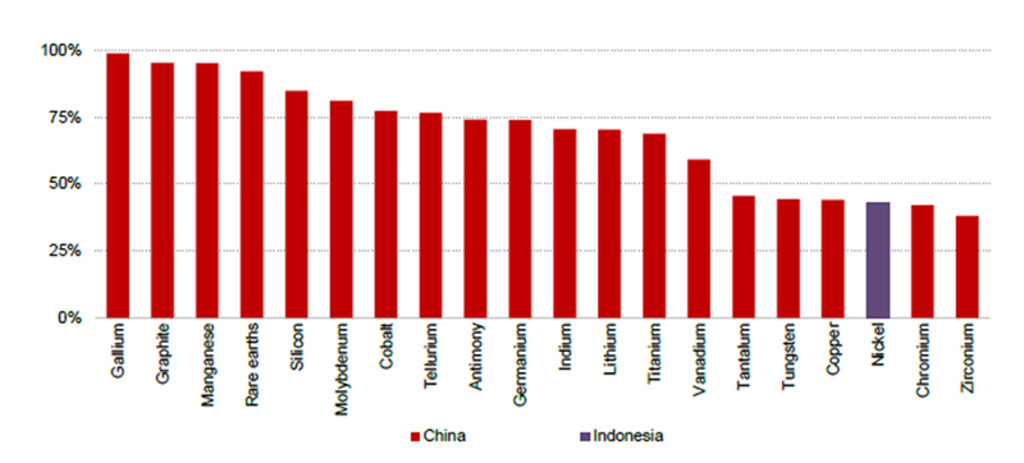

China lleva dos décadas construyendo su dominio sobre suministros minerales fundamentales. Ahora controla entre el 60 y el 90% de la minería y más del 90% de la capacidad de refinado. Este dominio se ha usado como arma en repetidas ocasiones durante las dos últimas décadas. Los episodios más recientes se dieron en 2024 y 2025, cuando las prohibiciones de exportación desencadenaron grandes subidas de precios a nivel global y expusieron la vulnerabilidad de las cadenas de suministro de la alta tecnología. También ha agudizado el interés de Washington por garantizar su independencia respecto a los minerales fundamentales.

Gráfico 1: China domina la producción de minerales fundamentales

Fuente: AIE, Global Critical Minerals Outlook, 2025.

Groenlandia: un trofeo a largo plazo

Aunque Groenlandia es un territorio en gran medida autónomo en cuanto a asuntos de índole nacional, sigue estando vinculado a Dinamarca, país que controla su política exterior y en materia de defensa. Además, las dos economías están estrechamente vinculadas. Los lazos jurídicos, económicos y estratégicos con Dinamarca, miembro de la UE, significan que la UE podría reclamar cualquiera de los recursos de Groenlandia. Un estudio de 2023 reveló que en Groenlandia tiene reservas de 25 de los 34 minerales clasificados como «materias primas fundamentales» por la Comisión Europea.

Además, el Reglamento de Materias Primas Fundamentales de la UE fija para 2030 el objetivo de extraer el 10%, procesar el 40% y reciclar el 25% de las necesidades de la UE en lo que respecta a las «materias primas estratégicas», y que la dependencia de la UE respecto a un solo proveedor extranjero debe limitarse al 65% del suministro. Esto sitúa a la UE en competencia directa con EE.UU., que también aspira a hacerse con las materias primas necesarias para garantizar la competitividad de su economía a escala global y reducir la dependencia del exterior. Al igual que la UE, EE.UU. también está adoptando medidas legislativas para apuntalar el suministro de minerales.

La Ley de Reducción de la Inflación de EE.UU. (2022) incluye restricciones relacionadas con entidades extranjeras preocupantes (FEOC) que excluyen a los vehículos eléctricos de los créditos fiscales federales si sus baterías contienen componentes de las FEOC (2024) o minerales fundamentales procedentes de las FEOC (2025). Dicha ley ha potenciado la capacidad nacional de extracción y refinado y ha contribuido a garantizar un suministro fiable procedente de países aliados con abundancia de minerales, como Australia y, ahora quizá, Groenlandia.

China también está interesada en Groenlandia, territorio que desea incluir en su «Ruta Polar de la Seda» para acceder a las rutas comerciales del Océano Ártico y a los recursos del Ártico. Las compañías chinas también han intentado comprar activos mineros groenlandeses, aunque hasta ahora estas iniciativas han suscitado la oposición de Dinamarca, EE.UU. y la propia Groenlandia.

¿Cuáles son las tendencias actuales?

Suscríbase a nuestro newsletter para tener toda la información sobre las últimas tendencias de inversión temática al alcance de la mano.

Asegurar el futuro

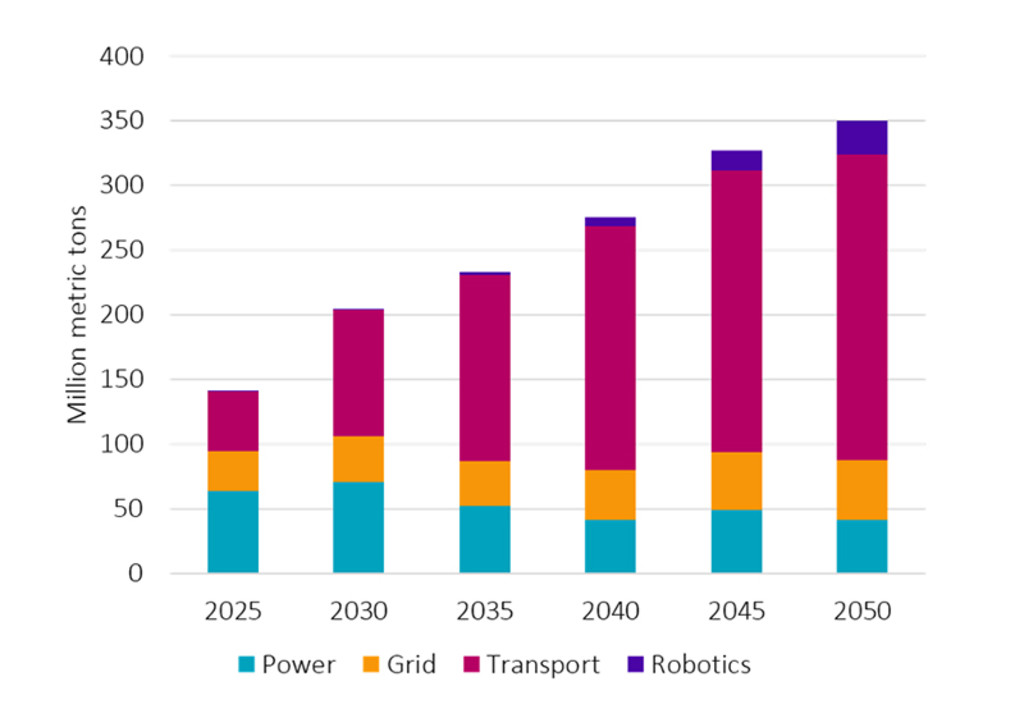

El control de las tierras raras, los metales fundamentales y otros materiales especiales determina el ritmo al que pueden avanzar la electrificación, las redes eléctricas inteligentes, la automatización de fábricas y otras tecnologías basadas en la IA. Por tanto, independientemente de cómo se desarrolle la geopolítica de Groenlandia, existe una fiebre por las tierras raras que no tiene visos de terminar pronto.

Gráfico 2: Demanda global de transición por sector

Fuente: Robeco y BloombergNEF, 2026.

Las limitaciones de la producción se traducen en precios más altos

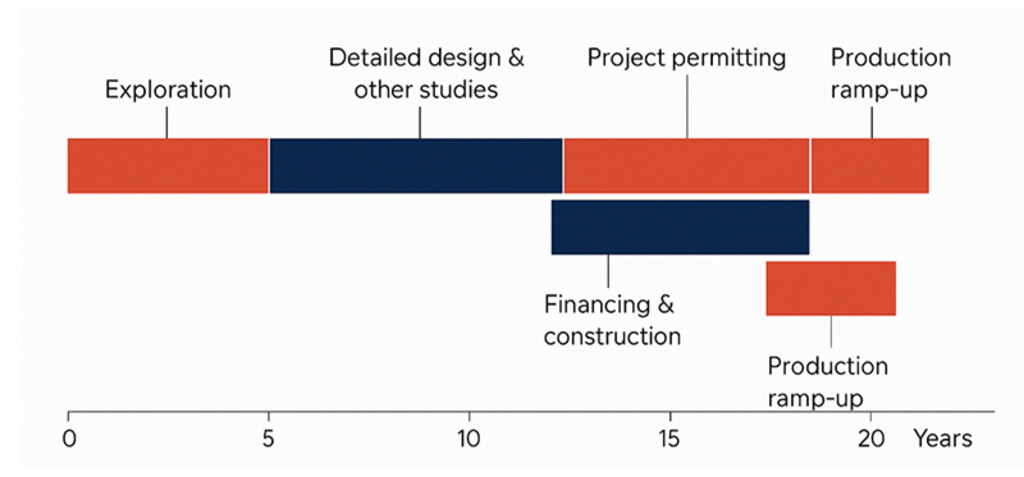

Mientras que los factores vinculados a la demanda aumentan, los suministros futuros son inciertos, lo que otorga un gran poder de fijación de precios a quienes dominen las fases iniciales. El proceso de construcción de una mina, por no hablar de su puesta en marcha, es notoriamente largo y está plagado de complicaciones. Varios factores estructurales conforman esta realidad: las nuevas minas tardan entre 15 y 25 años en alcanzar la plena producción y China sigue dominando el refinado posterior de muchos materiales fundamentales.

Aunque EE.UU. y Europa están recurriendo al reshoring de secciones clave de su base industrial, estas iniciativas son costosas y los avances, lentos. Por eso Groenlandia no es una solución rápida, sino que tiene una importancia estratégica a largo plazo. El resultado es un desequilibrio persistente entre el aumento de la demanda y el carácter limitado de la oferta. Esto se traduce en un incremento del déficit de cobre, la estabilización de los precios del litio en niveles más altos, la mejora de los márgenes de los productores de tierras raras y primas estables para los proveedores nacionales. Los inversores se sienten naturalmente atraídos por este contexto, ya que la escasez en sí misma se convierte en una temática de inversión.

Gráfico 3: Las minas de minerales llevan décadas en construcción

Fuente: AIE, «The Role of Critical Minerals in Clean Energy Transitions», 2021, y análisis actualizado de «Global Critical Minerals Outlook 2025».

Implicaciones para la inversión

La demanda de materiales se está acelerando debido a tendencias sólidas, como la electrificación, la expansión de la IA, los rápidos avances de la robótica y el aumento de la automatización industrial. Las persistentes limitaciones de la oferta, amplificadas por las tensiones geopolíticas, siguen reforzando el poder de fijación de precios en todo el sector. A pesar de estas presiones, las valoraciones en el ecosistema de los minerales y materiales son atractivas, y ofrecen un potencial alcista significativo y duradero a medida que sigan creciendo los beneficios de las compañías del sector.

De cara al futuro, los argumentos para actuar ahora son convincentes. Al igual que el petróleo fue determinante en el siglo pasado, los materiales lo serán en el siguiente. El interés geopolítico por Groenlandia no es más que el síntoma de una realidad más amplia: las economías no pueden descarbonizarse, digitalizarse, automatizarse o protegerse sin tener un acceso fiable a materiales estratégicos y a las tecnologías necesarias para procesarlos.

Robeco Smart Materials

La estrategia Smart Materials ofrece una exposición inteligente a estos potentes motores del crecimiento económico futuro. Sus inversiones abarcan todo el espectro de materiales y tecnologías de fabricación, desde los proveedores de metales de transición y minerales estratégicos hasta las aplicaciones derivadas, como baterías y almacenamiento de energía, soluciones de eficiencia para edificios, sistemas de electrificación y componentes de fabricación avanzados.

Esta gran gama de posiciones distingue a la cartera de las estrategias puramente mineras, los productos químicos cíclicos tradicionales o las estrategias de renta variable basadas en la IA débil. Por el contrario, se centra en los cuellos de botella y los elementos facilitadores críticos que se incluyen en estas cadenas de valor: áreas en las que la escasez y el poder de fijación de precios tienden a persistir. También reconoce el valor estratégico del reciclaje, por lo que invierte en compañías que recuperan y reprocesan el material de desecho para obtener minerales preciosos.

Smart Materials D EUR

- performance ytd (30-6)

- 64,21%

- Performance 3y (30-6)

- 21,39%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Pago de dividendos (30-6)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.