Portfolio Manager

• Visión

8 motivos para invertir en minerales críticos

Los imanes, los minerales y los metales son los facilitadores silenciosos del mundo moderno. La carrera mundial por asegurar el suministro y contrarrestar el dominio chino está perturbando toda la cadena de valor, desde la minería hasta la fabricación. A continuación, describimos

Autores/Autoras

Co-Portfolio Manager

Resumen

- De comunes a raros, los minerales impulsan la electrificación y la transición hacia energías limpias

- También son esenciales para los centros de datos, los sistemas de defensa y el sector de la salud de alta tecnología

- El dominio de China conlleva riesgos, pero también oportunidades a largo plazo en las cadenas de suministro de minerales

El cobre y el aluminio pueden parecer demasiado comunes como para ser «estratégicos», pero su ligereza y su extraordinaria conductividad los hacen esenciales para la transmisión de electricidad. Esos metales se utilizan en innumerables cables, alambres, inversores e interruptores que se emplean para transportar electricidad de forma segura no solo a través de las redes energéticas actuales, sino también a través de las redes de energía limpia del futuro, en rápida expansión.

Además de la transmisión, el cobre y otros minerales fundamentales —como el grafito, el zinc, el litio, el cromo y el níquel— también son componentes de las turbinas eólicas y las células solares, que constituyen el núcleo de la generación de energía renovable. De hecho, las infraestructuras de energía limpia requieren muchos más minerales que los sistemas tradicionales alimentados con combustibles fósiles. 1

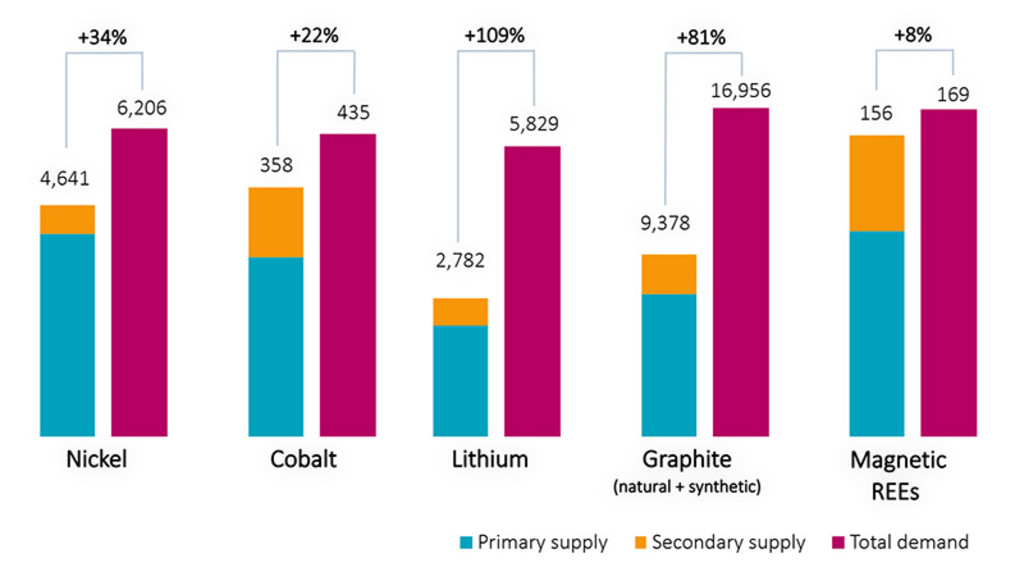

Figura 1 – Se prevé que la demanda de muchos minerales fundamentales supere la oferta en 2035

Nota: Oferta/demanda en kilotoneladas por año. REE = elementos de tierras raras

Fuente: Ellen MacArthur Foundation AIE – Minerals Data Explorer, 2024.

2. Los minerales permiten la electrificación de diversos sectores de la economía en general

La electrificación no solo significa más cables, sino miles de millones de motores y accionamientos que convierten los electrones en movimiento. Desde las grandes turbinas de las centrales hidroeléctricas y los motores de tracción de los vehículos eléctricos, hasta los micromotores de las flotas de drones o los sencillos aparatos electrónicos domésticos, las bobinas de cobre son necesarias para que la corriente eléctrica fluya de forma eficiente.

Los imanes de tierras raras que utilizan neodimio, praseodimio, disprosio y terbio proporcionan una alta densidad de par y un control de precisión en vehículos eléctricos, drones y robots avanzados, por nombrar algunos. De hecho, investigaciones independientes predicen que la robótica será el principal impulsor de la demanda de imanes de neodimio-hierro-boro (Nd-Fe-B) para 2040, lo cual ampliará aún más la influencia de los minerales en la fabricación industrial.2 Los motores, los imanes y los minerales también son esenciales para permitir la electrificación de un grupo diverso de mercados finales, lo cual genera una fuente constante de demanda sólida en toda la economía global.

Figura 2 – Los minerales estratégicos son esenciales para el crecimiento económico de próxima generación.

Fuente: Robeco, 2025. CAGR estimates from BNEF, 2025; IEA, 2024; McKinsey 2024-2025; Stockholm International Peace Research Institute, 2025.

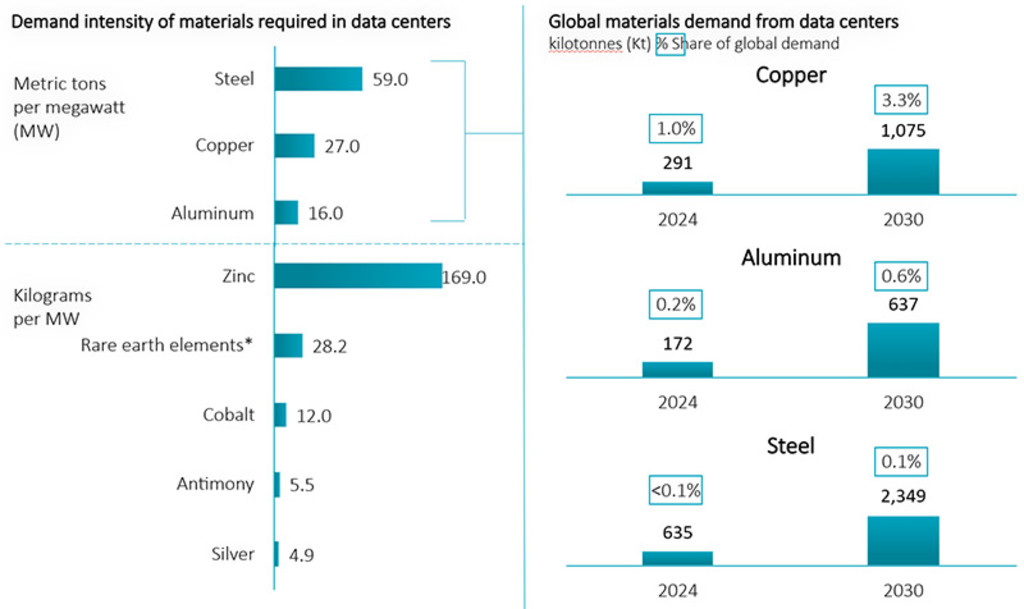

3. Los metales son cruciales en la IA, los centros de datos y las infraestructuras inteligentes

Al igual que ocurre con las redes energéticas, los metales estratégicos también están apuntalando el cambio global hacia una economía digital/automatizada. El cobre y el aluminio distribuyen cargas eléctricas masivas a través de centros de datos a hiperescala, barras colectoras, conmutadores y kilómetros de cableado, mientras que otros metales especiales se unen al silicio como semiconductores dentro de los chips para crear una capacidad de procesamiento informático más densa y potente (véase la Figura 2).

Además, los analistas estiman que solo los centros de datos de IA podrían necesitar alrededor de 400.000 toneladas de cobre al año en una década, lo que supone el 3% de la demanda global total.3 Si a ello le sumamos los proyectos de electrificación de rápido crecimiento, desde el refuerzo de la red eléctrica hasta las estaciones de recarga para la movilidad eléctrica, la curva de consumo se acentúa aún más.

Figura 3 – Los centros de datos y la economía digital demandan una gran cantidad de metales estratégicos

Fuente: McKinsey, octubre de 2025.

Nota: Los gráficos no son exhaustivos. *Incluye disprosio, neodimio, praseodimio y terbio.

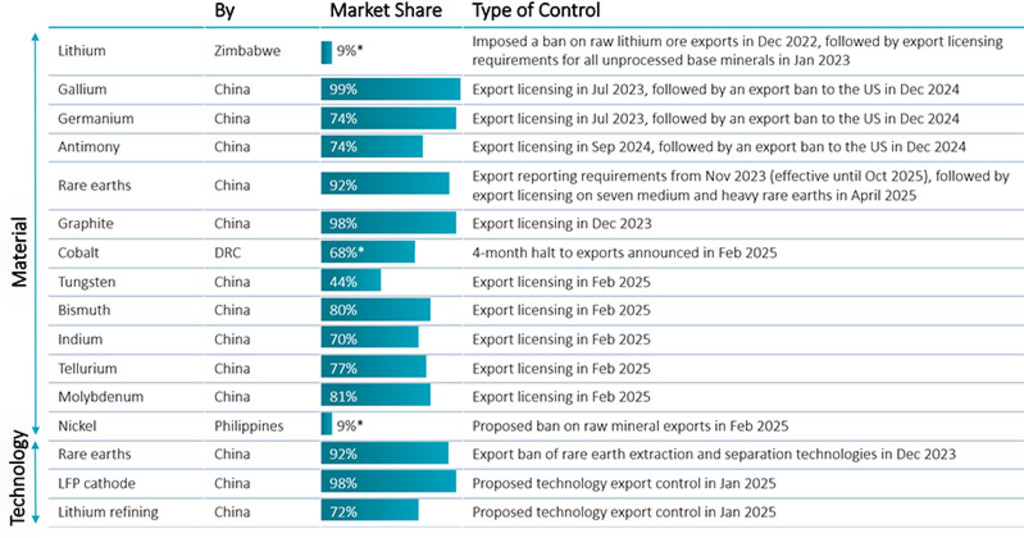

4. La escasez de suministro se suma al dominio de China

El último informe sobre perspectivas de los materiales de la AIE compara la demanda prevista de cobre procedente de proyectos de infraestructura anunciados (p. ej., redes energéticas, vehículos eléctricos, parques eólicos/solares, gasto industrial) con la producción prevista. El análisis muestra un déficit del 30% en la extracción de cobre para 2035. Eso equivale aproximadamente a la producción anual total de Chile.4

Y aunque los suministros de elementos de tierras raras (REE) parecen adecuados en las hojas de cálculo, no tienen en cuenta el control que ejerce China sobre su procesamiento para convertirlos en algo utilizable por las industrias. China refina alrededor del 90% de los óxidos de tierras raras y los imanes acabados del mundo, lo cual crea una grave vulnerabilidad en un único punto.5 Eso significa que incluso sorpresas modestas en la demanda —o cambios repentinos en las políticas— pueden traducirse en una escasez de suministro y movimientos desmesurados en los precios tanto en la cadena de valor del cobre como en la de las tierras raras, especialmente si China implementa controles a la exportación.

Smart Materials D EUR

- performance ytd (30-6)

- 64,21%

- Performance 3y (30-6)

- 21,39%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Pago de dividendos (30-6)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

5. Los minerales son fundamentales para la seguridad nacional y la influencia geopolítica

China ha usado muchas veces su control sobre los minerales como arma, aprovechando su poder cuando hay tensiones geopolíticas. La última medida se tomó en octubre, cuando se impusieron controles sobre los envíos de REE, además de las restricciones aplicadas durante el verano, lo cual provocó una caída del 31% en las exportaciones de REE. 6

La respuesta de Washington fue inmediata: el Pentágono ordenó a la Agencia Logística de Defensa que creara una reserva estratégica de minerales fundamentales, desde óxidos pesados de tierras raras hasta cobalto y antimonio, valorada en 1000 millones de USD.7 Se están debatiendo medidas similares en la UE y Australia. 8,9

Figura 4 – China sigue convirtiendo en armas las cadenas de suministro de minerales y alterándolas

*Producción minera. Notas: LFP = litio-ferrofosfato. La cuota de mercado se basa en la producción refinada en 2024.

Fuentes: Análisis de la AIE basado en el USGS (2025), Mineral Commodity Summaries 2025 y el Sistema de Información sobre Materias Primas de la CE (consultado en abril de 2025).

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

6. Una historia aleccionadora: la venta masiva de Magnequench

La historia demuestra cómo una ventaja competitiva puede desaparecer rápidamente. Cuando General Motors vendió su unidad Magnequench, con sede en Indianápolis, a un consorcio respaldado por China a finales de la década de 1990, se convirtió en el principal productor mundial de polvo de Nd-Fe-B, una mezcla de tierras raras que también se usa para imanes de alto rendimiento en sistemas de guía de defensa.10 En 2003, la planta cerró de forma definitiva y el equipo se envió a China, lo cual eliminó la única fuente nacional de imanes de calidad militar de EE.UU. y le dio a Pekín casi el 85% de la producción mundial prácticamente de la noche a la mañana.11

Se trata de una situación que sigue preocupando a los responsables políticos y que explica no solo el actual acopio de existencias, sino también el drástico cambio en las políticas industriales y el aumento del engagement y las alianzas entre EE.UU., la UE y los países aliados. Se invierten miles de millones en la relocalización de la capacidad de fabricación y en la deslocalización hacia países amigos para fortalecer las redes de la cadena de suministro de minerales.

7. La política como estímulo económico

Los gobiernos consideran ahora el acceso a los minerales como una cuestión de seguridad energética. El Reglamento de Materias Primas Fundamentales de la UE fija para 2030 el objetivo de extraer el 10%, procesar el 40% y reciclar el 25% de las necesidades de la UE, limitando al 65% la dependencia de un único proveedor extranjero. Del otro lado del Atlántico, el Departamento de Energía de los EE.UU. (DOE) ha destinado casi mil millones de USD en subvenciones y préstamos para impulsar la minería, el refinado y el reciclaje nacionales de cobre, tierras raras y metales afines. Esos programas son algo más que una simple política climática; consolidan puestos de trabajo industriales bien remunerados, el crecimiento regional y la autosuficiencia en países que actualmente importan minerales.

8. El impulso del reciclaje de REE está aumentando

Las previsiones sobre la extracción de minerales primarios a partir de minerales muestran que no se espera que la oferta satisfaga la demanda futura, lo cual lleva a los gobiernos a recurrir a fuentes complementarias, como los residuos. Los proyectos piloto respaldados por el Departamento de Energía de EE.UU. recuperan ahora elementos de tierras raras (REE) a partir de cenizas de carbón, residuos mineros e imanes al final de su vida útil, con una pureza de hasta el 95%.12 Las iniciativas comerciales de reciclaje de REE también se están intensificando. Apple y MP Materials recientemente anunciaron una asociación valorada en 500 millones de USD para fabricar imanes a partir de residuos industriales e imanes al final de su vida útil.13

Del otro lado del charco, la carrera por perfeccionar y ampliar el reciclaje y la producción de tierras raras ya ha comenzado. Compañías del Reino Unido, Noruega, Alemania y Suecia se apresuran a extraer tierras raras de los imanes. 14 LCM, con sede en el Reino Unido, construye una planta en Francia para refinar REE a partir de imanes reciclados.14 La empresa francobelga Solvay está ampliando su planta de tierras raras en La Rochelle, en consonancia con la ambición de Francia de convertirse en un centro europeo de REE. Para obtener ese título, tendrá que competir con otros miembros de la UE, como Estonia, donde Neo Performance Materials recientemente inauguró la fábrica de imanes de tierras raras más grande de la UE.

Conclusión

La aceleración de la electrificación, la informática basada en IA, la construcción de centros de datos y el gasto en defensa convergen con las restricciones en las cadenas de suministro y los vientos favorables de las políticas para crear un ciclo de inversión a lo largo de décadas para la cadena de valor de los minerales fundamentales. Es probable que las disparidades entre la oferta y la demanda, así como las tensiones políticas relacionadas con el aumento de precios, sigan siendo una característica habitual de los mercados y la política durante los próximos años, lo cual convierte al sector de los minerales críticos en una oportunidad atractiva para los inversores.

Nota importante: Las compañías referenciadas se mencionan únicamente con fines ilustrativos. Las compañías no forman necesariamente parte de la estrategia Robeco Smart Materials. No se trata de una recomendación de compra, venta o conservación, ni debe hacerse inferencia alguna sobre la evolución futura de las compañías.

Notas al pie

1 «Aprovechar el potencial de los minerales fundamentales para el desarrollo sostenible». Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, datos de la AIE, enero de 2025.

2 Adamas Intelligence, una empresa independiente de investigación y consultoría especializada en los mercados de tierras raras y minerales fundamentales. Los imanes Nd-Fe se utilizan para actuadores de alto rendimiento en articulaciones robóticas.

3 BNEF considera que «los centros de datos de IA agravarán la escasez de cobre». Mining.com. Agosto de 2025.

4 Global Critical Minerals Outlook, AIE, 2025.

5 «Desarrollo de centros de procesamiento de tierras raras: Un enfoque analítico». Center for Strategic and International Studies, junio de 2025.

6 «Las exportaciones de tierras raras de China caen drásticamente en septiembre». Reuters, octubre de 2025.

7 «El Pentágono pretende comprar minerales fundamentales valorados en 1000 millones de USD». FT y Bloomberg, octubre de 2025.

8 Bruselas almacenará minerales fundamentales debido al riesgo de guerra. Financial Times. julio de 2025.

9 Australia realiza consultas sobre las reservas de minerales fundamentales antes de la reunión entre Albanese y Trump. Reuters. Octubre de 2025.

10 «Seis usos militares de los elementos de tierras raras en tecnologías de defensa». Rare Earth Exchanges, octubre de 2025.

11 «Desarrollo de centros de procesamiento de tierras raras: Un enfoque analítico». Center for Strategic and International Studies, junio de 2025.

12 «Recuperación de elementos de tierras raras y materiales fundamentales a partir del carbón y sus subproductos». Departamento de Energía de EEUU. Mayo de 2022.

13 «Apple amplía su cadena de suministro en EE.UU. con un compromiso de 500 millones de USD para la adquisición de imanes de tierras raras estadounidenses». Apple Newsroom. julio de 2025. En julio, el Gobierno estadounidense invirtió 400 millones de USD en una participación del 15% en MP Materials.

14 «Una empresa emergente de reciclaje de imanes de Belfast augura un futuro prometedor para las tierras raras». Mayo de 2025.

15 «Una empresa británica especializada en tierras raras construirá una planta en Francia». Reuters. Mayo de 2025.