Head of Investments China

• Visión

China aspira a reactivar su economía interna

El XV Plan Quinquenal de China reiteró el conocido objetivo de construir un sistema industrial moderno y de alta productividad, lo cual es lógico dada su actual carrera tecnológica contra EE.UU. El énfasis de las políticas en vigorizar la economía interna, cuyos detalles se revelarán a finales de año, alentará a los inversores.

Autores/Autoras

Client Portfolio Manager

Top keywords

Resumen

- El plan quinquenal se centra en la tecnología, la autosuficiencia y el consumo interno

- Los detalles de implantación del plan podrían actuar como catalizadores a finales de año

- Seguimos siendo optimistas con respecto a la renta variable china

La cuarta sesión plenaria del PCCh y la presentación del próximo Plan Quinquenal concluyeron en Pekín el 24 de octubre de 2025. La acogida de los mercados ha sido discreta y los principales responsables políticos señalan que, en términos generales, es un plan de continuidad. El objetivo estratégico sigue siendo la autosuficiencia industrial y tecnológica. El resultado positivo para los inversores fue que dicho plan pone un mayor énfasis en estimular el consumo interno, aunque los detalles concretos de las políticas están por llegar. Antes de que la renta variable empiece a reflejar las posibles reacciones positivas al Plan Quinquenal, será necesario salir del punto muerto en el que se encuentran las relaciones comerciales con EE.UU. antes del 1 de noviembre, fecha prevista para la entrada en vigor de los estrictos aranceles estadounidenses.

Chinese Equities D EUR

- performance ytd (30-6)

- -5,34%

- Performance 3y (30-6)

- 4,58%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Pago de dividendos (30-6)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

El comunicado sobre el Plan Quinquenal reitera que elevar el PIB per cápita al «nivel de una economía de desarrollo medio» duplicando el tamaño de la economía entre 2020 y 2035 es el objetivo de rentabilidad definitivo, lo que implica un crecimiento medio sostenido de alrededor del 4-5% durante la próxima década. Con esto en mente, el comunicado afirmaba que el mantra debe ser «perseguir un desarrollo económico como tarea central» y con el desarrollo de «alta calidad» como principal enfoque, lo que debería tranquilizar a los inversores, ya que cualquier otro objetivo político o geopolítico estará subordinado a esto. Las reformas económicas son claras y necesarias, dada la persistente debilidad del mercado inmobiliario, el exceso de inversión que da como resultado una fiera competencia y una posible mala asignación de los recursos, así como una tasa de ahorro interno muy elevada que impone presiones deflacionistas.

Descubrir oportunidades emergentes

Para los inversores que buscan una diversificación real y mantienen un horizonte a largo plazo, la exposición a los ME es fundamental.

Aceleración de la innovación

También se hizo hincapié en la rápida innovación en sectores competitivos emergentes como el de la IA, la computación cuántica, la energía del hidrógeno, la fusión nuclear y la biomanufactura. Estos sectores representan un ámbito primordial de competencia con EE.UU., lo cual es un tema clave que subyace a las actuales negociaciones comerciales. Desde nuestro punto de vista, esto significa un futuro prometedor para el sector tecnológico chino. También es una oportunidad que los inversores a largo plazo no deberían ignorar, sobre todo teniendo en cuenta que las valoraciones siguen siendo inferiores a las de sus homólogos de EE.UU. y Europa.

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Gastar, no ahorrar

Se calcula que la tasa de ahorro de los hogares chinos ronda entre el 35 y el 40% en 2025, una cifra muy superior al 15,4% de Europa1 y al 4,6% de EE.UU.2 Esto refleja la debilidad del mercado inmobiliario y la inseguridad que inspira el sistema de prestaciones sociales. Ahora, se ha reconocido la necesidad de reformar el mecanismo de transmisión entre el gasto de la administración central y el de las administraciones locales para lograr una inversión pública más equilibrada y eficiente. Se necesitarán políticas detalladas al respecto para que esta gran reserva de ahorro se vuelque en los mercados de consumo y de activos. El comunicado de la cuarta sesión plenaria mencionó el rebalanceo económico y el consumo como prioridad política, pero habrá que esperar a que se adopten medidas y reformas concretas, ya que se prevé que el crecimiento del PIB en 2025 se ajuste al objetivo del 5%. Como motor a largo plazo de la economía y de la renta variable china, esto será determinante, especialmente si las tensiones comerciales con EE.UU. y el resto del mundo limitan el crecimiento de las exportaciones.

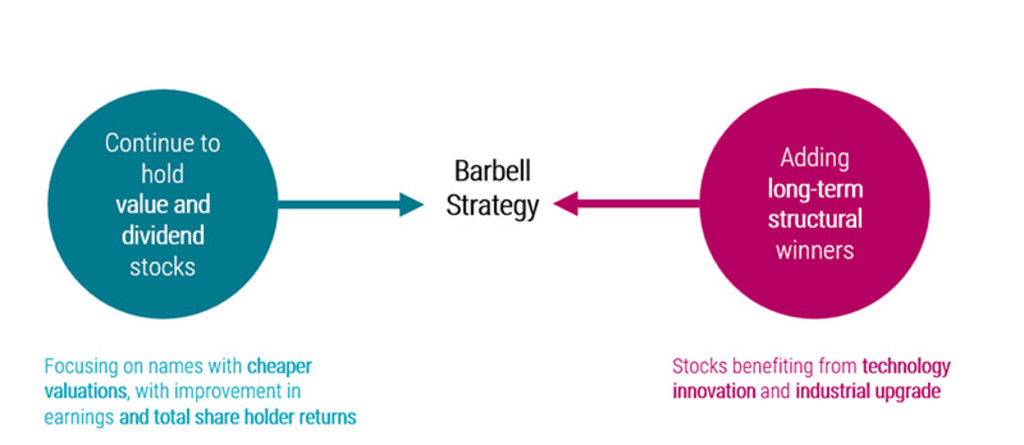

Conclusión

Seguimos exponiendo nuestra cartera a ganadores estructurales en los ámbitos de la tecnología y la innovación, en línea con las prioridades estratégicas a largo plazo. Independientemente de la resolución definitiva de las negociaciones comerciales con EE.UU., las revisiones de los beneficios son fundamentales para que se mantenga el actual ambiente positivo del mercado. Dada la persistencia de los riesgos deflacionistas, en este periodo seguiremos manteniendo las acciones de valor con potencial de mejora de los beneficios y de la rentabilidad total para los accionistas como la otra cara de nuestra estrategia de negociación equilibrada.

Notas al pie

1 Eurostat, 2024.

2 Reserva Federal de San Luis, datos de agosto de 2025.