Client Portfolio Manager

Chancen in Schwellenländern entdecken

Für Anleger, die langfristige Anlagen mit echter Diversifikation anstreben, ist ein Engagement in Schwellenländern enorm wichtig.

Die Allokation auf einen Manager für Industrie- und Schwellenländer kann dennoch eine sinnvolle Diversifizierung der aktiven Rendite bieten.

Anleger verteilen ihr Vermögen oft auf mehrere Manager, um die Quellen aktiver Rendite zu diversifizieren. Diese Logik wirkt vernünftig: Wenn ein Manager schwach abschneidet, kann ein anderer dies ausgleichen, besonders dann, wenn sich ihre Anlagestile, Prozesse oder Anlagemöglichkeiten unterscheiden.

Aber Diversifizierung gelingt nicht nur über verschiedene Manager. Sie kann auch bei einem einzelnen Manager erfolgreich sein, wenn eine vergleichbare Anlagephilosophie in verschiedenen Marktsegmenten angewandt wird.

Daraus ergibt sich eine wichtige Frage zum Portfolioaufbau: Wenn sich ein Anleger in den Industrieländern und Schwellenländern demselben Manager anvertraut, setzt er dann einfach doppelt auf dieselbe Alpha-Quelle – oder kann es dennoch eine sinnvolle Diversifizierung geben?

Für Anleger, die langfristige Anlagen mit echter Diversifikation anstreben, ist ein Engagement in Schwellenländern enorm wichtig.

Unsere Analyse zeigt, dass es gelingen kann. Selbst wenn derselbe Manager vergleichbare Strategien in Industrie- und Schwellenländern verfolgt, ist das in diesen Portfolios erzielte Alpha tendenziell nur schwach korreliert. Derselbe Manager erreicht nicht zwangsläufig dasselbe Renditemuster.

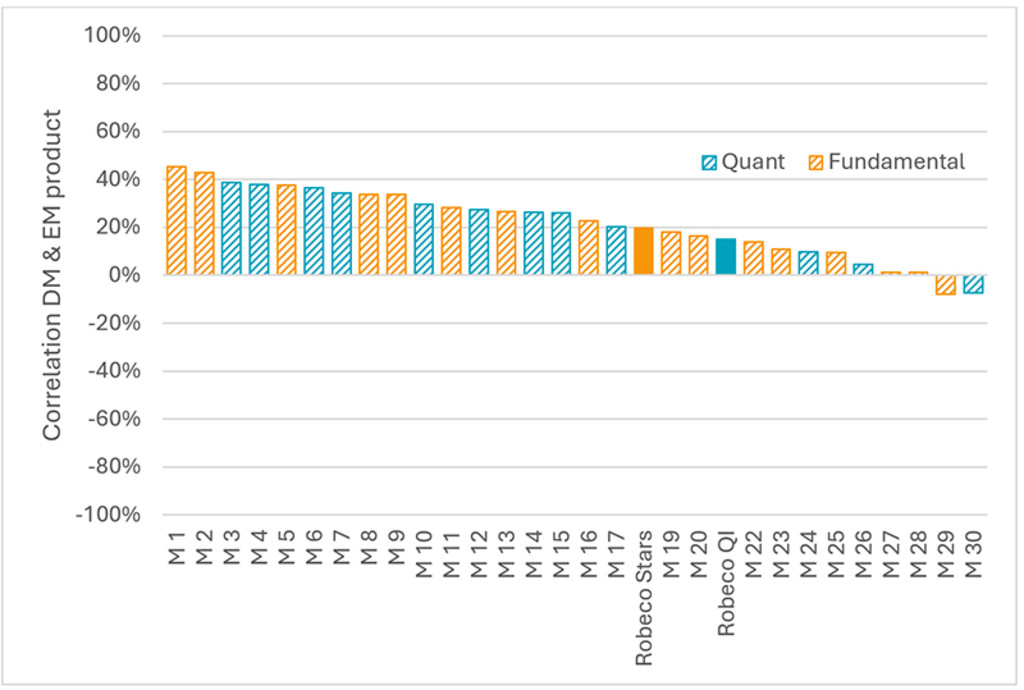

Anhand von eVestment-Daten untersuchen wir, ob vergleichbare Strategien in Industrie- und Schwellenländern desselben Managern ein ähnliches Alpha bieten. Wir analysieren 30 Manager, die sowohl quantitative Strategien (z. B. Robeco QI DM Enhanced Indexing gegenüber Robeco QI EM Enhanced Indexing) als auch fundamentale Strategien (z. B. Robeco Global Stars gegenüber Robeco EM Stars) abdecken. Für jedes Paar aus Industrie- und Schwellenländern berechnen wir die Alpha-Korrelation unter Verwendung der maximal verfügbaren Überschneidungen zwischen 2005 und 2025.

Nutzen Sie umfassendere, diversifizierte Chancen in den Industrieländern, indem Sie durch disziplinierte, selektive Anlagen über große Technologieunternehmen hinausgehen.

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Quelle: Robeco, eVestment, 2005-2025. Nur zur Veranschaulichung.

Die Ergebnisse zeigen, dass die durchschnittliche Alpha-Korrelation zwischen den Managern etwa 0,2 beträgt, wobei die Korrelationen von nahezu 0,0 bis etwa 0,4 reichen. Somit sind gewisse Gemeinsamkeiten erkennbar, aber begrenzte Überschneidungen bei der Alpha-Generierung. Wichtig ist, dass das Muster bei quantitativen und fundamentalen Managern ähnlich ist.

Dieses Ergebnis ist unter Berücksichtigung der zugrunde liegenden Anlagechancen selbsterklärend. Die Aktienmärkte der Industrie- und Schwellenländer unterscheiden sich in Bezug auf Marktstruktur, Liquidität, Sektorzusammensetzung, Analystenabdeckung, Governance-Systeme und die Einbeziehung von Informationen in die Preisbildung erheblich. Selbst wenn ein Manager in beiden Universen eine ähnliche Philosophie oder einen ähnlichen Research-Rahmen anwendet, sind die tatsächlichen Quellen der Überschussrendite oft nicht identisch.

Für Quant-Strategien können Anlagesignale konzeptionell über die Märkte hinweg einheitlich sein, aber ihre Stärke, Nachhaltigkeit und Umsetzung können erheblich variieren. Bei fundamentalen Strategien unterscheiden sich auch die Möglichkeiten der Unternehmensauswahl, Marktineffizienzen und makroökonomische Effekte. Somit ergibt sich, dass die aktiven Renditen in Industrie- und Schwellenländern sehr unterschiedlich ausfallen können, selbst bei derselben Investmentfirma.

Eine niedrige Alpha-Korrelation deutet auch darauf hin, dass Zeiträume mit unterdurchschnittlicher Performance nicht zwangsläufig zusammenfallen. In der Praxis bedeutet dies, dass Strategien für Industrie- und Schwellenländer eines Managers zu unterschiedlichen Zeitpunkten und aus verschiedenen Gründen Rückschläge erleiden können. Anlegern kann dies helfen, das Gesamtergebnis mit aktiven Renditen über eine breitere Aktienallokation zu glätten.

Das ist ein wichtiger Aspekt, da viele Anleger einen Kompromiss zwischen Diversifizierung und Komplexität eingehen müssen. Weitere Manager einzubeziehen, kann die Renditequellen erweitern, aber auch den Verwaltungsaufwand, die Anforderungen an die Sorgfaltspflicht, die Komplexität der Berichterstattung und das Risiko unbeabsichtigter Inkonsistenzen zwischen den Portfolios erhöhen.

Die Allokation in einen Manager für mehrere Universen kann andere Möglichkeiten bieten: operative Einfachheit, ohne unbedingt auf die Diversifizierung von Alpha zu verzichten. Gegebenenfalls kann dies auch zu einer größeren Konsistenz bei der Portfoliogestaltung beitragen, z. B. bei der Behandlung von Nachhaltigkeitspräferenzen oder Klimazielen, während sich das aktive Renditeprofil auf den verschiedenen Märkten zugleich unterscheiden kann.

Dies kann vor allem für Anleger von Bedeutung sein, die breitere globale Aktienstrukturen in Betracht ziehen, darunter Kombinationen von Industrie- und Schwellenländern innerhalb einer ACWI-orientierten Gesamtallokation.

Selbst wenn der Anlageprozess und der Manager identisch sind, tendieren Strategien für Industrie- und Schwellenländer dazu, weitgehend unterschiedliches Alpha zu generieren. Eine Allokation über verschiedene Universen hinweg kann daher für eine bedeutsame Diversifizierung sorgen, ohne dass Manager oder Anlagekonzepte gewechselt werden müssen.

Für Anleger heißt das, dass eine Managerkonsolidierung nicht automatisch eine Renditekonzentration bewirkt. In manchen Fällen kann eine Beziehung zu einem einzigen Manager eine Kombination aus diversifizierten aktiven Renditen, einheitlicher Umsetzung und geringerer operativer Komplexität bieten.

Warnung – Betrügerischer Verweis auf Robeco von Websites und in sozialen Medien Mehr lesen