Strategist

Chancen in Schwellenländern entdecken

Für Anleger, die langfristige Anlagen mit echter Diversifikation anstreben, ist ein Engagement in Schwellenländern enorm wichtig.

Es handelt sich um die größte Währung der Welt, auf die sich ein Großteil des Welthandels stützt, und ihr jüngster Niedergang war für die Märkte außerhalb der USA großartig. Das jüngste Comeback hat viele Anleger zu der Annahme veranlasst, dass der Dollar für Schwellenländer und Rohstoffe die Achillesferse darstellt. Der Aufschwung könnte anhalten, so Stratege Peter van der Welle.

Ein schwächelnder Dollar ist für die Aktienmärkte außerhalb der USA gut, wie die Renaissance europäischer und asiatischer Aktien 2025 beweist. Und da Rohstoffe in Dollar verkauft werden, erlebt jedes Land, das beliebige Waren von Öl bis Sojabohnen verkauft, einen größeren Zahltag in seiner Landeswährung, wenn der Wert des Dollars fällt.

„Seit Beginn des US-Militäreinsatzes gegen Iran am 28. Februar hat der Dollar ein Comeback erlebt und ist bis 5. März um 1,5 % gestiegen“, kommentiert Peter Van der Welle, Stratege bei Robeco Investment Solutions und für dessen Multi-Asset-Portfolios.

„Wird der Aufschwung des Dollars anhalten? Die Antwort auf diese Frage ist enorm wichtig, da die Korrelationen andeuten, dass ein anhaltender Kursumschwung des Dollars die anhaltend gute Performance der Märkte außerhalb der USA und eines breiten Segments des Multi-Asset-Universums infrage stellen könnte.“

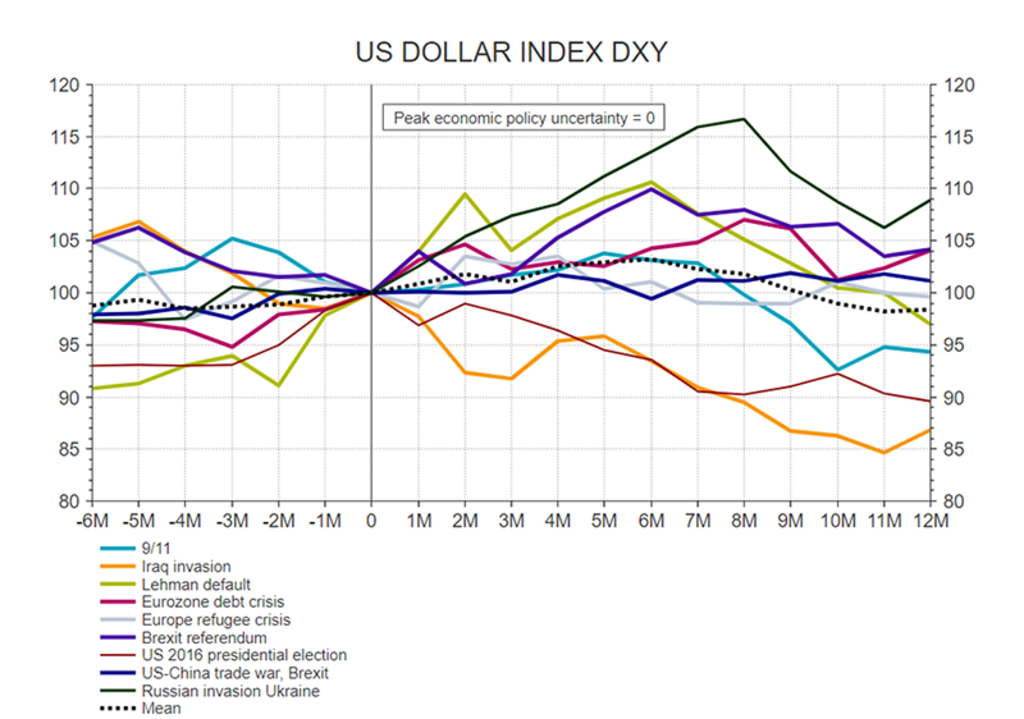

Die weltweit wichtigste Handelswährung ist nach unserer bevorzugten Bewertungskennzahl nach wie vor um 12 % überbewertet.

„Die weltweit wichtigste Handelswährung ist nach unserer bevorzugten Bewertungskennzahl, ihrer Abweichung vom Trend in relativer Kaufkraftparität (KKP) nach wie vor um 12 % überbewertet. Obwohl wir der Ansicht sind, dass sich der Dollar weiterhin in einem langfristig fallenden Markt befindet (seit 2022), sind Kursumschwünge üblich.“

Van der Welle gibt an, dass es früher in fallenden USD-Märkten zu drei derartigen Kursumschwüngen gekommen ist, bei denen der Dollar im Durchschnitt drei Monate lang um mindestens 5 % gegenüber anderen Währungen gestiegen ist und jeweils eine durchschnittliche Rendite von 8,2 % erzielte.

Für Anleger, die langfristige Anlagen mit echter Diversifikation anstreben, ist ein Engagement in Schwellenländern enorm wichtig.

Seiner Einschätzung nach könnte der Militäreinsatz gegen Iran die Bühne für eine weitere gegenläufige Kurserholung bereiten, die den allgemeinen Aufschwung in Europa, Asien und bei Rohstoffen durchkreuzen würde.

„Erstens deuten Positionierung und Dynamik der Kapitalflüsse vor dem Hintergrund der erhöhten Spannungen im Nahen Osten auf einen Aufschwung des Dollars hin“, bemerkt er. „Der Konflikt entstand, während Vermögensverwalter mit einer historisch starken Untergewichtung des Dollars aufwarteten. Der Nachteil ist, dass sie zugleich nie dagewesene übergewichtete Positionen in Aktien aus Schwellenländern aufwiesen.“

„Somit sind Anleger anfälliger dafür, beim Handel auf der falschen Seite zu stehen. Je länger die Spannungen im Nahen Osten andauern, desto größer wird das Gerangel um Liquidität, was den Dollar begünstigt, da er an 89 % der weltweiten Devisentransaktionen beteiligt ist. Der handelsgewichtete Dollar wird nach unseren Erkenntnissen in einem Zeitfenster von drei bis sechs Monaten nach großen geopolitischen Ereignissen tendenziell stärker.“

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Quelle: LSEG Datastream, Robeco, März 2026.

„Zweitens erlebte der Dollar einen Aufschwung, als die Bomben in Iran einschlugen und die USA ihre Vormachtstellung unter Beweis stellten. Die positive Korrelation mit dem Volatilitätsindex VIX, die unmittelbar nach dem sogenannten „Befreiungstag“ von Präsident Trump im vergangenen Jahr nicht vorhanden war, kehrte zurück. Damit gewinnt der Dollar wieder etwas von seiner Attraktivität als sicherer Hafen.“

Der dritte Grund ist eher technischer Natur, da er sich auf die Zinsdifferenzen gegenüber dem Euro, der zweitgrößten Handelswährung der Welt, bezieht. Derzeit liegt der von der Fed festgelegte Leitzins in den USA bei 3,5 % bis 3,75 %, wobei weitere Zinssenkungen 2026 wahrscheinlich sind, während der Zinssatz der EZB bei 2,15 % bis 2,40 % liegt und nicht weiter sinken dürfte. Dies begünstigt Zuflüsse in den Dollar, vor allem wenn der Krieg im Nahen Osten die Energiepreise und damit die Inflation in die Höhe treibt, wodurch eine Zinssenkung durch die EZB noch unwahrscheinlicher wird.

„Nach unseren Kennzahlen ist der Dollar gegenüber dem Euro um etwa 3 Cent zu günstig, wenn man die zweijährigen Zinsunterschiede zwischen den USA und der Eurozone betrachtet“, so Van der Welle. „Auch die Risiken für eine weitere Ausweitung der Eurozone (auf die Staaten des ehemaligen Jugoslawiens) haben sich angesichts des Krieges in Iran nach unten verschoben. Die Erkenntnis, dass die EZB nicht gewillt ist, ihren Leitzins zu erhöhen, könnte daher zur Stärke des Dollars beitragen.“

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Da Europa anfälliger für einen Ölpreisschock ist, könnten die Wachstumsunterschiede den Dollar weiter begünstigen.

Hinzu kommen die Unterschiede im BIP-Wachstum zwischen den USA und der Eurozone. „Der Dollar hat in letzter Zeit die Differenz zwischen den US- und deutschen Daten zur Industrieproduktion deutlich unterschritten“, erklärt Van der Welle. „Da Europa anfälliger für einen Ölpreisschock ist, da es ein Nettoimporteur ist, während die USA ein Nettoexporteur von Energie ist, könnten die Wachstumsunterschiede den Dollar weiter begünstigen.“

Und schließlich gibt es noch die gute alte politische Motivation, denn im November steht die Zwischenwahl zum Kongress an, die immer als Referendum über die Popularität des amtierenden Präsidenten angesehen werden.

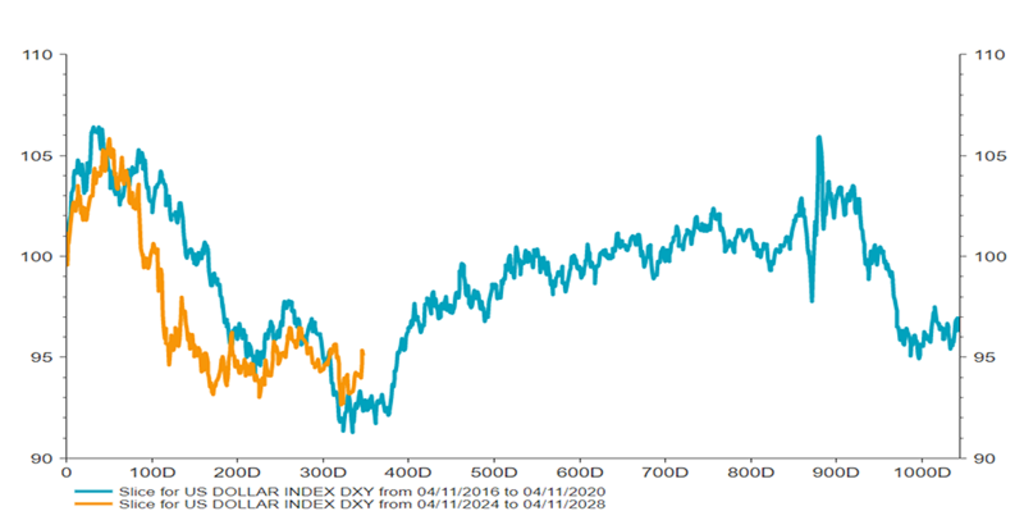

„Während der zweiten Trump-Präsidentschaft haben wir bisher eine bemerkenswerte Angleichung des Dollars an seine Entwicklung während der ersten Amtszeit von 2017-2021 bemerkt“, bemerkt Van der Welle. Wenn sich die Zukunft von nun an wieder an die Entwicklung der ersten Trump-Regierung angleicht, könnten wir einen stärkeren Dollar erleben, wie die folgende Abbildung veranschaulicht.

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Quelle: LSEG Datastream, Robeco, März 2026

„Ein vorübergehend stärkerer Dollar könnte angesichts der näher rückenden Zwischenwahl im November willkommen sein. Ein stärkerer Dollar – auch wenn er das Wachstum der US-Exporte bremst – würde die Importinflation senken und damit möglicherweise die Erschwinglichkeitskrise durch einen Anstieg des real verfügbaren Einkommens abmildern und einen Teil der republikanischen Wählerschaft beruhigen.“

Könnte es also dauerhaft der Fall sein? „Wir sind zwar der Meinung, dass die Unruhen im Nahen Osten die Aussicht auf einen synchronen globalen Konjunkturaufschwung nicht zunichte machen werden, aber die Risiken für unseren Basisfall eines synchronen Wandels, den wir in unserem Ausblick für 2026 vorausgesagt haben, sind asymmetrischer geworden“, so Van der Welle.

„Wir gehen davon aus, dass der Markt für die Asymmetrien rund um den Dollar sensibler wird. Wenn der Krieg in Iran tatsächlich eine vorübergehende Wiederbelebung des Dollars eingeleitet hat, haben wir erst etwa 20 % eines typischen Kursumschwungs erlebt. Er könnte sich fortsetzen.“

Warnung – Betrügerischer Verweis auf Robeco von Websites und in sozialen Medien Mehr lesen