Portfolio Manager

• Einblick

Ist nachhaltiges Investieren in Gefahr? So schnell nicht

Nachdem nachhaltige Geldanlagen mehrere Jahre lang von Bullenmärkten profitiert haben, scheinen sie durch den Richtungswechsel an den Märkten in letzter Zeit beeinträchtigt worden zu sein. Viele langfristige Favoriten aus dem Bereich ESG, speziell in den Segmenten Umwelttechnologie, Elektroautos und Konsum, stehen seit längerem unter Druck. Gleichzeitig werden verbreitete Gewissheiten im Hinblick auf den Ausschluss bestimmter Marktsegmente wie Rüstung, Tabak und weiter Teile des Öl- und Gassektors infragegestellt.

Autoren/Autorinnen

Portfolio Manager and Co-Head of Robeco’s Global Equity team

Top-Keywords

Zusammenfassung

- Underperformance von Nachhaltigkeitsindizes als Trendwechsel

- Nach der Pandemie und angesichts des Ukraine-Kriegs stellt sich die Welt mittlerweile anders dar

- Sustainable Investing ist nach wie vor sehr lebendig, muss sich aber weiterentwickeln

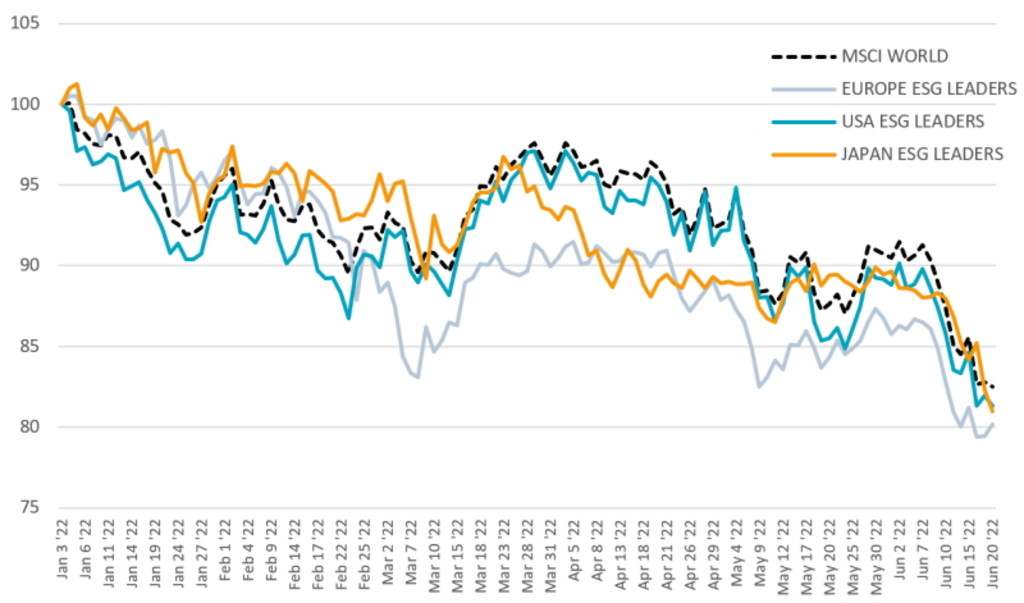

Grafik 1 zeigt die Underperformance der MSCI ESG Leaders-Indizes in den verschiedenen entwickelten Ländern gegenüber dem breiten Marktindex MSCI World im laufenden Jahr 20221. Auch wenn gravierende geopolitische Spannungen, stark erhöhte Inflation und Rezessionssorgen die globalen Aktienmärkte insgesamt belastet haben, stellt die Underperformance der Nachhaltigkeitsindizes zweifellos einen Trendwechsel gegenüber früheren Jahren dar2.

Grafik 1: Wertentwicklung MSCI ESG Leaders im lfd. Jahr 2022

Quelle: Bloomberg Zeitraum: 3. Januar bis 20. Juni 2022. Wertentwicklung in EUR.

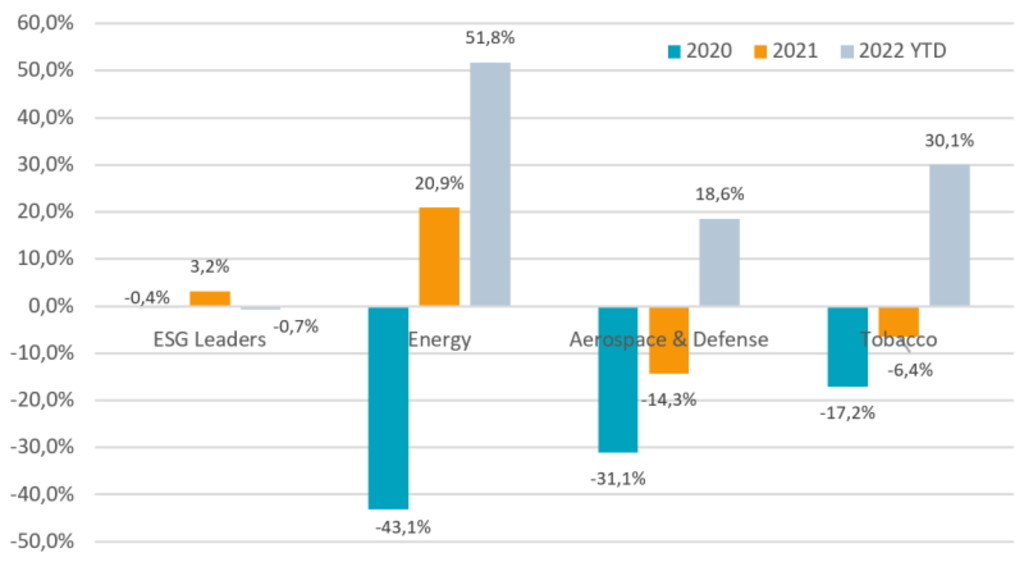

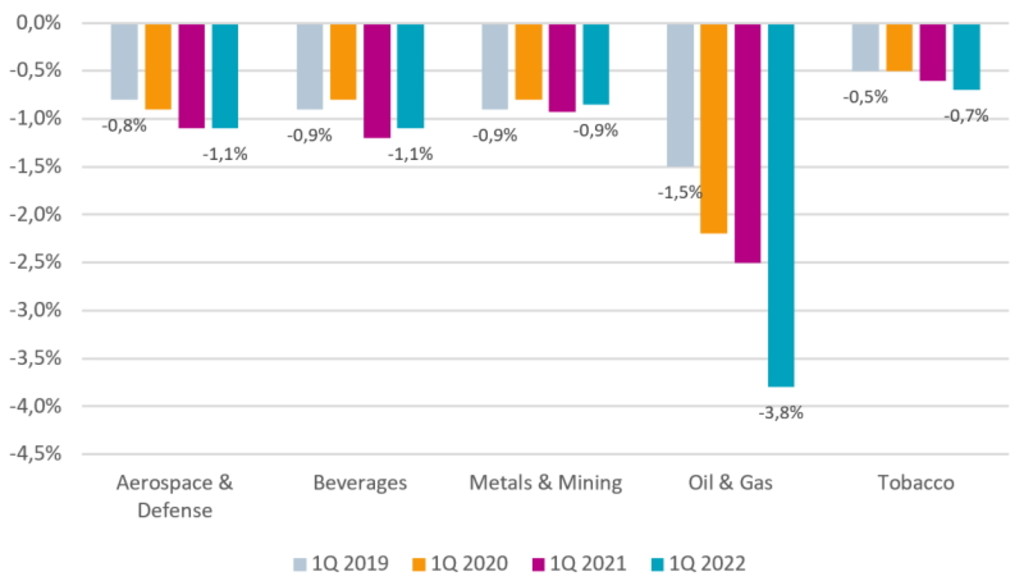

Diejenigen Marktsegmente, die sich gut entwickelt haben, vor allem die Bereiche fossile Brennstoffe, Tabak und Rüstung, werden üblicherweise von ESG-Investoren ausgeschlossen. Dies erklärt wahrscheinlich einen Großteil der derzeitigen Underperformance des Nachhaltigkeitssegments (Grafiken 2 und 3).

Grafik 2: Wertentwicklung im Vgl. zum MSCI World (in EUR)

Quelle: Bloomberg; Gesamtertrag bis 20. Juni 2022 in EUR

Grafik 3: Positionierung globaler ESG-Fonds in häufig ausgeschlossenen Sektoren

Quelle: Bernstein Research, Juni 2022

Die vergleichsweise schwache Wertentwicklung des Nachhaltigkeitssegments in letzter Zeit hat zweifellos erneut die Diskussion darüber aufflammen lassen, ob „Gutes tun“ gleichzusetzen ist mit „Geld verlieren“. Dies würde implizieren, dass es einen natürlichen Zusammenhang dazwischen gibt. Wir streben idealerweise sowohl Vermögenszuwachs als auch Wohlergehen an. Doch offensichtlich beinhalten Nachhaltigkeitsstrategien mitunter auch miteinander im Widerstreit stehende Prioritäten. Beispiele dafür sind Klimaaspekte versus Sozialkosten höherer Energiepreise oder die Investition in Rüstungsfirmen bei geopolitischen Turbulenzen.

Klar ist auch, dass sich die Welt angesichts des Auslaufens der Corona-Pandemie und eines Kriegs in Europa mittlerweile anders darstellt. In einem solchen Umfeld muss sich nachhaltige Geldanlage ebenfalls weiterentwickeln, um mit verstärkten Kursschwankungen besser zurechtzukommen.

Wir könnten die Ansicht vertreten, dass Sustainable Investing derzeit zumindest eine „gesunde“ Korrektur erfährt, bei der gängige Annahmen beispielsweise hinsichtlich der Effektivität strikter Ausschlüsse aber auch in Bezug auf ESG-Ratings infrage gestellt werden. Anspruchsvollere, praxisorientierte Ansätze, die nuancierter vorgehen und den Kontext stärker berücksichtigen, werden am Markt vermutlich auf verstärktes Interesse stoßen.

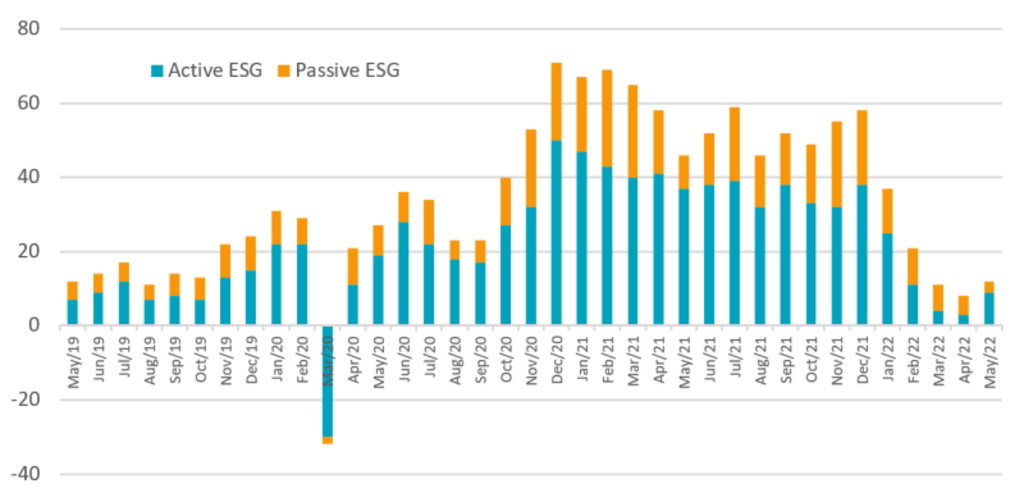

Die in letzter Zeit nachlassende Nachfrage nach nachhaltigen Investments schlägt sich eindeutig in den Mittelbewegungen nieder. Während Nachhaltigkeit in den letzten Jahren das herausragende Thema bei den Mittelzuflüssen in Investmentfonds war, hat sich der Trend in den letzten Monaten offensichtlich abgeschwächt (Grafik 4). Beispielsweise betrugen die Zuflüsse in ESG-Fonds im Mai 2022 rund 13 Mrd. US-Dollar. Das stellt einen Rückgang um mehr als 70 % gegenüber dem Vorjahreswert von 46 Mrd. Dollar dar.

Grafik 4: Globale monatliche Zuflüsse im ESG-Segment (Mrd. USD)

Quellen: Morningstar, Morgan Stanley ESG Research, Juni 2022.

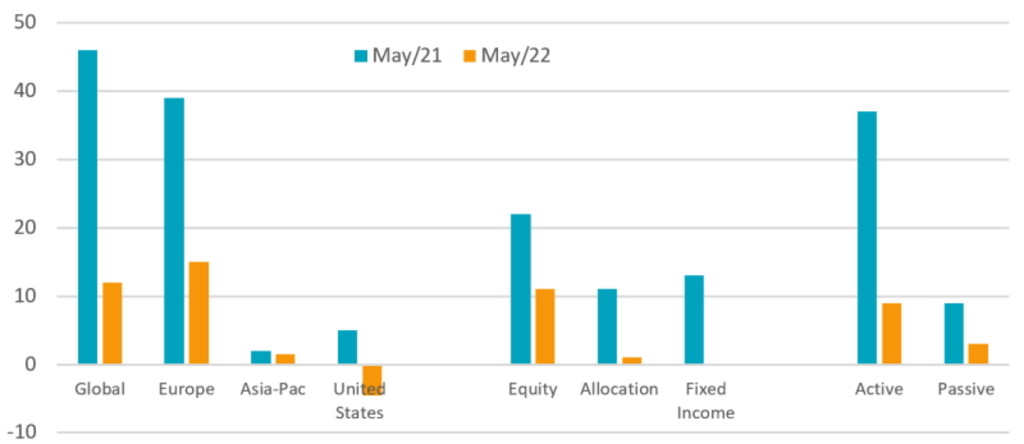

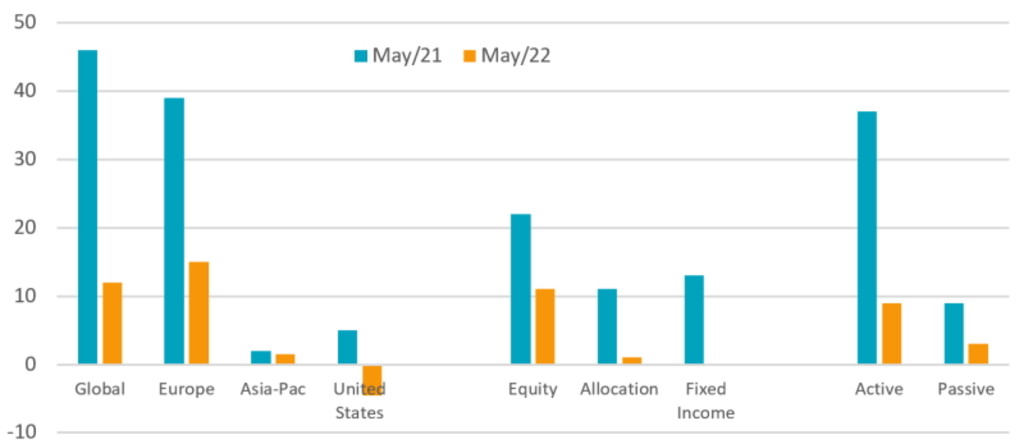

Grafik 5 zeigt eine genauere Aufteilung des Rückgangs bei den Mittelzuflüssen im ESG-Segment nach Regionen, Assetklassen und Anlagestrategien. Gleichwohl haben die Zuflüsse erstmals seit Ende 2021 wieder leicht zugenommen. Das gilt vor allem für aktiv gemanagte ESG-Strategien für europäische Aktien.

Grafik 5: Zuflüsse in ESG-Fonds nach Regionen, Assetklassen und Strategien (Mrd. USD)

Quellen: Morningstar, Morgan Stanley ESG Research, Juni 2022.

Wie geht es nun weiter? ESG hat viele unterschiedliche Facetten. Daher ist auch nachhaltiges Investieren nicht in einer bestimmten Weise abgegrenzt. In der Praxis können Kapitalgeber und Investoren die für ihre speziellen Ziele geeignetste Nachhaltigkeitsstrategie auswählen. Dabei kann es sich beispielsweise um stärker am Impact orientierte oder Best-in-Class-Ansätze, ausschlussbasierte oder eher konventionelle Strategien zur ESG-Integration handeln. Selbst innerhalb dieser Kategorien besteht häufig noch genügend Spielraum, sodass die Nachhaltigkeitsziele nicht zwangsläufig mit dem finanziellen Erfolg in Konflikt geraten müssen. Die Frage lautet, wie das gelingen kann.

Bleiben Sie über die neuesten Einblicke ins Sustainable Investing auf dem Laufenden

Melden Sie sich für unseren Newsletter an und erfahren Sie, welche Trends das Sustainable Investing prägen.

Ein zweigeteilter Ansatz

Im heutigen Marktumfeld sorgen sich Fondsmanager insbesondere um ein fehlgeleitetes Exposure und streben umgekehrt an, die erhöhten Kursschwankungen bei stark nachgefragten ESG-Positionen zu vermeiden. Grundsätzlich ist eine bessere Balance zwischen Growth und Value erforderlich. Dazu bevorzugen wir einen Ansatz, bei dem wir einerseits vernünftig bewertete Qualitätsunternehmen halten und andererseits ein Value-Exposure als Inflationsschutz haben. Anders gesagt bedeutet das Halten von Qualitätsunternehmen gestützt auf leistungsfähige Nachhaltigkeitsstrategien und ein gleichzeitiges Engagement in Firmen mit ESG-Aufholpotential am Value-Ende des Spektrums eine Flexibilität, bei der Nachhaltigkeit nicht zwangsläufig zulasten des Ertrags geht und umgekehrt.

Im Zusammenhang mit nachhaltigen Investments wird ein solcher zweigeteilte Ansatz häufig als „ESG-Integration“ bezeichnet. Dieses Vorgehen wird beispielsweise erfolgreich vom Fonds Robeco Sustainable Global Stars Equities praktiziert3. Im Mittelpunkt der Strategie steht die Integration finanziell relevanter ESG-Faktoren in den Investmentprozess.

Anders gesagt kann Nachhaltigkeit direkte Auswirkungen auf die Bewertungen eines Unternehmens haben, nämlich indem sie dessen Wachstumsperspektiven, Profitabilität, Risikoprofil oder allgemeine Wettbewerbsposition ändert. In der Praxis bedeutet dies, dass die Strategie nicht nur auf Unternehmen mit hohem positiven Effekt abzielt, sondern auch in Firmen investiert, die im Hinblick auf ESG riskanter sind – solange sich dies auch im finanziellen Modell widerspiegelt und im Rahmen des Dialogs mit der Unternehmensführung gründlich erörtert wird.

Grafik 6: Performancebeitrag von ESG beim Sustainable Global Stars Equities

Quelle: Research von Robeco, 2022.

Global Stars Equities D EUR

- performance ytd (31-3)

- -4,13%

- Performance 3y (31-3)

- 11,73%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Sustainable Investing muss sich weiterentwickeln

Allgemein gehen mit jedem geänderten Marktumfeld neue Chancen einher, auch für nachhaltigkeitsorientierte Anleger. Innerhalb des weiten Spektrums von Nachhaltigkeitsstrategien unterliegen einige zweifellos größeren Restriktionen als andere. Bei ihnen machen sich in der Vergangenheit der Wertentwicklung förderliche Sektorausschlüsse und Faktor-Exposures derzeit negativ bemerkbar. Daher wird es immer wichtiger, aus dem Thema Nachhaltigkeit mehr als nur eine hübsche Geschichte zu machen und Bewertungsdisziplin zu wahren, indem man nicht zu viel für „gute“ Unternehmen zahlt.

Mit Blick auf die Zukunft erwarten wir nicht, dass das Marktinteresse an nachhaltigen Anlagen plötzlich schwindet. Obwohl über viele Jahre hohe Mittelzuflüsse stattgefunden haben, fallen nach wie vor nur wenige Prozent der global verwalteten Assets in die Kategorie ESG4. Dieser Anteil sollte im Zeitverlauf weiter steigen, da nachhaltige Investments von strukturellem gesellschaftlicher und regulatorischer Unterstützung profitieren5. Beispiele für den letztgenannten Aspekt sind die EU-Taxonomie, eine Systematik in Bezug auf umweltbezogene Nachhaltigkeitsaktivitäten, aber auch die neuere Initiative der EU zur Entwicklung einer Sozialen Taxonomie. Beide sollen vermehrt Kapital zugunsten nachhaltiger Fonds umlenken6. Zusammengefasst lässt sich sagen, dass die strukturelle Unterstützung nachhaltiger Geldanlage trotz abgeschwächter Stimmung in letzter Zeit nach wie vor sehr robust ist.

Allerdings haben wir aus dem derzeitigen Marktumfeld eine wichtige Lehre gezogen: der Wandel ist eine Konstante. Nichts ist kostenlos – auch Sustainable Investing muss sich in die nächste Phase seines Lebenszyklus hineinentwickeln. Eine veränderte Marktdynamik erfordert es, von allzu einfachen, oberflächlichen Nachhaltigkeitsansätzen hin zu solchen überzugehen, welche stärker zukunftsorientierte, nuanciertere Einblicke berücksichtigen und durchdachtere Engagements beinhalten. Letztlich sollte dies nicht nur zu positiven Veränderungen bei den Unternehmen führen, sondern auch Nachhaltigkeitsstrategien robuster machen, um sich in unterschiedlichen und komplexeren Marktsituationen zu bewähren.

Fußnoten

1 Zeitraum: 3. Januar bis 20. Juni 2022.

2 Bis Dezember 2021 übertraf der MSCI World ESG Leaders den MSCI World um 4,3%-Punkte bzw. 4,5%-Punkte auf Sicht von drei bzw. fünf Jahren. Quelle: Bloomberg

3 Per Ende Mai 2022 betrug der Mehrertrag über ein, drei und fünf Jahre 1,2%-, 4,1%- und 2,9%-Punkte. Bei der Ermittlung der Auswirkungen des ESG-Ansatzes auf den Anlageertrag des Fonds Sustainable Global Stars Equities ergab sich, dass zwischen 2017 und 2021 rund 20 % des Ertrags auf die Art und Weise zurückzuführen waren, wie der Fonds ESG-Aspekte integriert hat. Quelle: Robeco, Juni 2022.

4 Quelle: Barclays ESG Research, ESG fund flow update, Juni 2022.

5 „Evolution in a Secular Story“, Morgan Stanley ESG Research, Juni 2022.

6 Quelle: UNPRI, EU taxonomy, June 2022.