Fondsmanagerin

• Einblick

Mehrwert entdecken: Disruption mit der Circular Economy neu denken

Anhaltende Umbrüche verändern die Art und Weise, wie in der Weltwirtschaft Wertschöpfung entsteht. Ob aufgrund plötzlicher Rohstoffpreisschocks oder längerfristiger struktureller Veränderungen – Circular Economy stellt eine umfassende, aber flexible Strategie dar, die darauf ausgelegt ist, in Zeiten eines enormen Wandels nicht nur zu überleben, sondern erfolgreich zu sein.

Autoren/Autorinnen

Zusammenfassung

- Kurzfristige Schocks und langfristige strukturelle Veränderungen sind mittlerweile die Regel

- Lieferketten verändern sich, da Unternehmen ein Gleichgewicht zwischen Robustheit und Ressourceneffizienz anstreben

- Grundsätze der Kreislaufwirtschaft und Bewertungsdisziplin helfen, zu erkennen, wohin sich das Wachstum bewegt

Die globale Lieferkette hat in den letzten Jahren eine Reihe von Schocks verkraftet – von der COVID-19-Pandemie und dem Krieg in der Ukraine bis hin zu den eskalierenden Spannungen zwischen den USA und China sowie dem Konflikt im Nahen Osten. Sie deuten darauf hin, dass Unsicherheit und Umbrüche mittlerweile die Regel sind und überall auftreten können, mit unerwarteten Folgen für alle Sektoren.

Die Strategie Circular Economy wurde bewusst breit angelegt, um dem Wandel Rechnung zu tragen. Sie basiert auf einem stabilen Fundament, verfügt jedoch über die Flexibilität, sich dynamisch auf neue Bereiche auszurichten, in denen Wertschöpfung und Wachstum zunehmen. Eine auf Kreislaufwirtschaft ausgerichtete Anlagepolitik hilft dabei, den Fokus auf Unternehmen zu richten, die mit weniger mehr produzieren, Ressourcen optimieren und Kosten kontrollieren. Unternehmen, die hier besonders erfolgreich sind, können in jedem Umfeld einen erheblichen ökologischen, sozialen und wirtschaftlichen Mehrwert schaffen, insbesondere jedoch bei steigenden Inputkosten und knappen Ressourcen.

Als Reaktion auf anhaltende Umbrüche und Veränderungen stellen Unternehmen Teile ihrer Lieferketten breiter auf, um ihre Diversifizierung und Robustheit zu steigern. Ein eindeutiges Beispiel dafür ist die Strategie „China plus N“, bei der Unternehmen zwar weiterhin Produktionsstätten in China unterhalten, aber auch Kapazitäten in andere Regionen verlagern. Dadurch wird die Abhängigkeit von einem einzelnen Land, politischen System oder Lieferanten verringert. Dieser Wandel führt bereits dazu, dass sich die Nachfrage im Zusammenhang mit dem KI-Ausbau auf die vorgelagerten Lieferanten kritischer Vorprodukte an den richtigen Standorten weltweit verlagert. Leiterplatten (PCB) sind dafür ein Paradebeispiel. Sie bilden die Grundlagen, auf denen Chips, Kondensatoren, Widerstände und andere Bauteile befestigt werden – und bilden damit buchstäblich das Rückgrat der KI und der modernen Elektronik.

Die weltweite Leiterplattenproduktion soll allein im Jahr 2026 um 12,5 % auf fast 96 Mrd. USD steigen, parallel zur Nachfrage nach KI-Technologien,1 wobei viele Beteiligungen der Strategie Circular Economy als eindeutige Begünstigte gelten.2 So gewinnen beispielsweise das taiwanesische Unternehmen Compeq* und das japanische Unternehmen Meiko*, die hochleistungsfähige Leiterplatten für Server und KI-Netzwerkgeräte herstellen, Marktanteile hinzu, da Kunden ihre Produktion aus China in alternative asiatische Technologiezentren mit fortschrittlicher Expertise verlagern.

Diversifizierung über die USA hinaus

Die Diversifizierungswelle erfasst auch die USA, wo ständige politische Kurswechsel, wechselnde Zollregelungen und zunehmender Protektionismus einige Unternehmen dazu veranlassen, ihre Produktion an anderen Standorten fortzusetzen. Dies zeigt sich besonders deutlich entlang der gesamten Wertschöpfungskette im Bereich KI und Halbleiter – von Smartphones und Laptops bis hin zu Servern und Hardware für Rechenzentren – da Unternehmen bestrebt sind, sowohl ihren Lieferantenstamm zu erweitern als auch dringend benötigte Produktionskapazitäten auszubauen. 3

Eoptolink*, ein Anbieter von leistungsstarken optischen Transceivern, die für die Netzwerkkommunikation zwischen KI-Servern unerlässlich sind (und eine Beteiligung), ist ein gutes Beispiel dafür, wie chinesische Unternehmen diesen wegweisenden Sektor für sich erobern. Das Unternehmen verzeichnete im Vergleich zum Vorjahr einen deutlichen Umsatzanstieg und hat kürzlich einen Vertrag mit NVIDIA* über optische Module der nächsten Generation unterzeichnet. Auch die chinesischen Nachbarländer profitieren von den Diversifizierungsbestrebungen. So baut beispielsweise ASE*, der weltweit größte Anbieter von Outsourcing-Dienstleistungen für die Montage und Prüfung hochmoderner Halbleiter, seine Produktionskapazitäten außerhalb seines Heimatmarktes Taiwan in Richtung Südostasien aus, um seinen Kunden geografische Diversifizierung zu anzubieten. 4

Circular Economy D EUR

- performance ytd (30-6)

- 34.62%

- Performance 3y (30-6)

- 21.15%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Rückverlagerung in die USA

Rückverlagerung ist ein gegenläufiger Trend, der ebenfalls an Dynamik gewinnt, da US-Zölle und protektionistische Maßnahmen die Kosten und Risiken einer Produktion außerhalb der USA erhöhen. Neben restriktiven Maßnahmen bieten die USA auch attraktive Anreize in Form von Subventionen und Steuererleichterungen an, um Unternehmen für eine Ansiedlung in den USA zu gewinnen. Diese Welle inländischer Investitionen schlägt sich bereits in den Beteiligungen der Strategie nieder. Applied Industrial Technologies* und Wesco* sind Industriehändler und Anbieter von Automatisierungslösungen, die von der zunehmenden Errichtung neuer Werke und dem Bedarf an der Modernisierung von Produktionssystemen profitieren. Ebenso verzeichnen Ingenieur- und Bauunternehmen wie Emcor* eine steigende Nachfrage im Zusammenhang mit neuen Produktionskapazitäten und der Modernisierung von Anlagen.5

Triebkräfte der KI und der digitalen Expansion

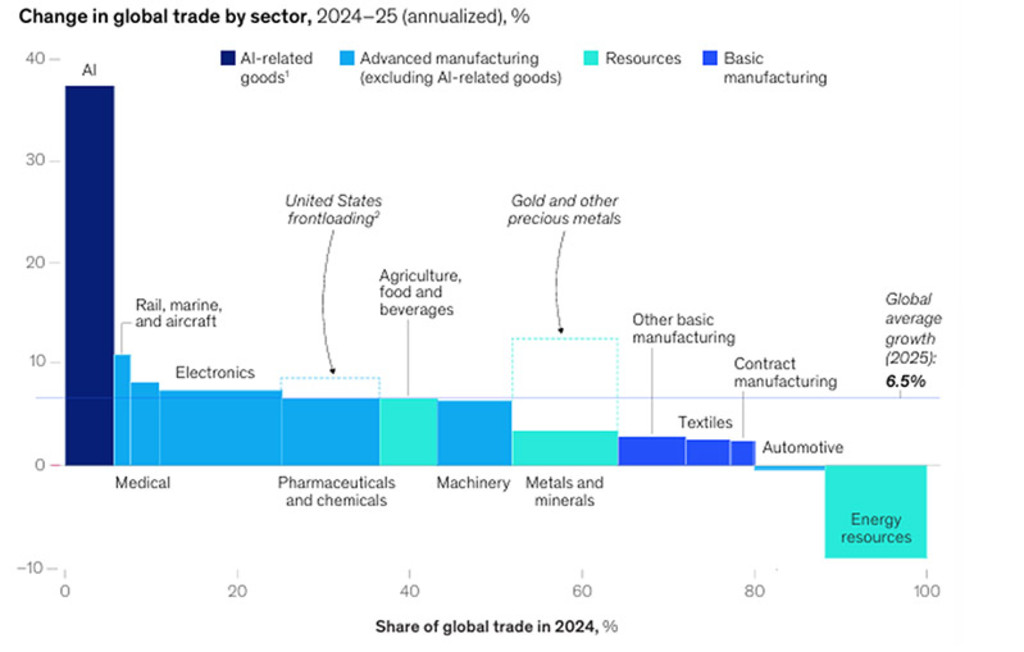

Aus der Perspektive der Kreislaufwirtschaft betrachtet, sind KI und Automatisierung wichtige Quellen der Wertschöpfung, da digitale Technologien eine höhere Produktionsleistung bei geringerem Materialeinsatz unterstützen (siehe Abbildung 1). Daher zielt die Strategie darauf ab, starke Positionen in Unternehmen aus dem gesamten KI-Ökosystem zu erkennen und davon zu profitieren. Der KI-Ausbau erfordert hochmoderne Materialien und spezialisierte Fertigungsverfahren – Bereiche, in denen Asien über jahrzehntelange Expertise verfügt. Innerhalb dieses Ökosystems investiert das Portfolio von Circular Economy in Nischenmarktführer im Bereich komplexer Vorprodukte, die weiter oben in der KI-Wertschöpfungskette angesiedelt sind.

Union Tool*, ein führendes japanisches Unternehmen für Präzisionsbohrungen für die Elektronikindustrie, und Elite Material*, ein taiwanesischer Hersteller komplexer Substratbeschichtungen für Leiterplatten, sind Beispiele für spezialisierte Zulieferer, bei denen sich Engpässe abzeichnen. Auch bei Organo und Acter* – den Zulieferern der für die moderne KI-Fertigung erforderlichen Reinstwassersysteme und Reinraumumgebungen – bauen sich Auftragsrückstände auf.6

Abbildung 1 – Anteil der KI am weltweiten Handel mit Industriegütern steigt rapide an

Quelle: McKinsey Global Institute, Geopolitics and the geometry of global trade, 2026.

Wertschöpfung in Zeiten des strukturellen Wandels

Der Vorteil dieser Strategie liegt in der Kombination einer Top-Down-orientierten strukturellen Perspektive mit Bottom-Up-Flexibilität. Die Kreislaufwirtschaft bietet einen einheitlichen Rahmen, der auf Ressourceneffizienz, Systemoptimierung und Resilienz basiert, um zu ermitteln, wo langfristig Wertschöpfung erzielt wird. Gleichzeitig sorgt eine aktive Positionierung dafür, dass sich das Portfolio in Echtzeit an die Veränderungen der globalen Lieferketten anpasst, die durch makroökonomische und geopolitische Faktoren hervorgerufen werden.

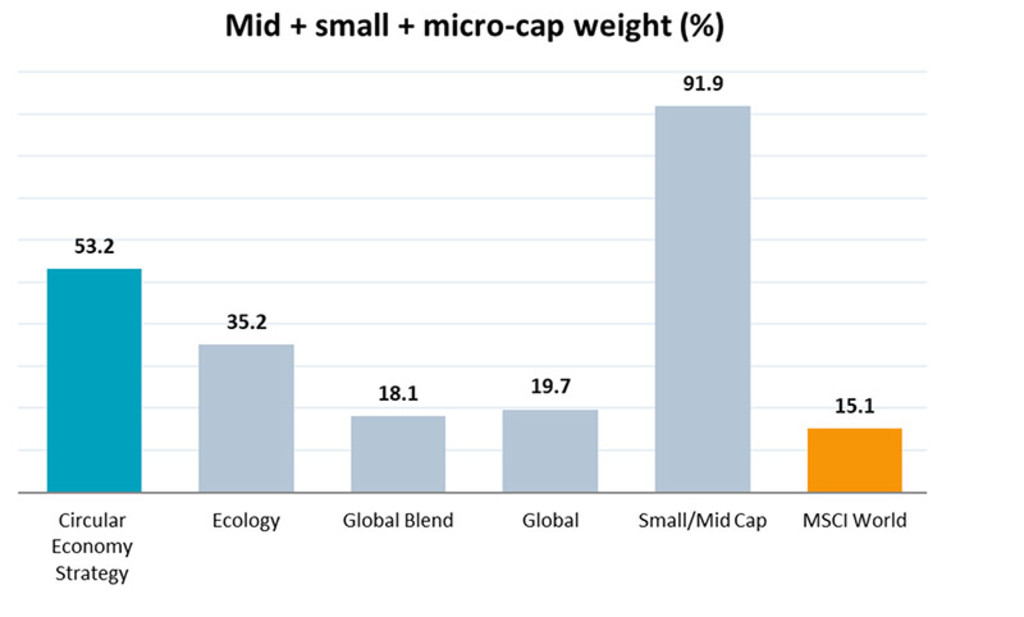

Diese Flexibilität basiert auf einem disziplinierten Risiko-Rendite-Ansatz, der darauf abzielt, Wachstum zu einem angemessenen Preis zu erzielen und gleichzeitig Volatilität und Risiken zu vermeiden. In der Praxis heißt das, den Fokus auf kleine und mittlere Unternehmen zu legen, die in Wertschöpfungsketten eingebunden sind, die ein solides Wachstums- und Ertragspotenzial bieten, aber möglicherweise nur unzureichend analysiert und daher unterbewertet sind (siehe Abbildung 2).

Abbildung 2 – Differenziertes Engagement nach Marktkapitalisierung

Über die Hälfte der Anlagen der Strategie Circular Economy entfällt auf Unternehmen mit mittlerer bis geringer Marktkapitalisierung, was bedeutet, dass der Fonds im Vergleich zur Benchmark sowie zu seinen Morningstar-Vergleichsgruppen deutlich weniger in Aktien mit hoher und sehr hoher Marktkapitalisierung investiert ist. Durch die Ausrichtung der Strategie auf Mid-Caps kann sie das Wachstum bei niedrigeren Bewertungen und Risiken nutzen, was auf die Kosten- und Ressourceneffizienz von Nischenanbietern zurückzuführen ist.

Nur zur Veranschaulichung. Es handelt sich um die aktuelle Übersicht zum obigen Datum und keine Garantie für zukünftige Entwicklungen.

Quelle: Morningstar, Robeco, 31. Mai 2026.

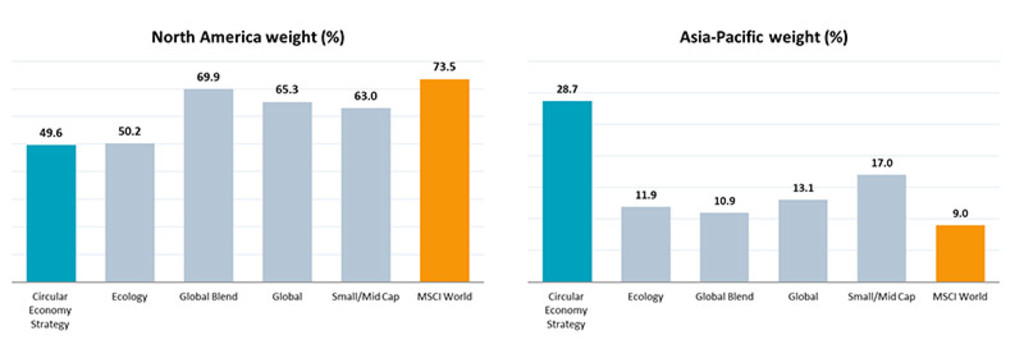

Aus denselben Gründen meidet die Strategie Konzentrationsrisiken auf den US-Märkten und bei Mega-Caps und legt den Schwerpunkt stattdessen auf kleinere Unternehmen, deren Margen eine höhere Kosten- und Ressourceneffizienz erfordern. Dabei handelt es sich häufig um kleine, aber führende Unternehmen in Nischensegmenten von Wertschöpfungsketten, wie beispielsweise Anbieter von Leiterplatten, Verpackungs- und Prüfdienstleistungen, spezialisierten Ingenieursdienstleistungen oder Abfallentsorgungsdienstleistungen. Diese Unternehmen sind weltweit vertreten, insbesondere im asiatisch-pazifischen Raum, der von regionalen Cluster-Effekten profitiert, die mit dem Fachwissen in der Halbleiter- und Elektronikindustrie zusammenhängen (siehe Abbildung 3).

Welche Trends gibt es?

Für die neuesten Trends im Thematic Investing brauchen Sie nur unseren Newsletter abonnieren.

Abbildung 3 – Positiv abweichendes globales Engagement im Vergleich zur Benchmark und Vergleichsgruppen

Die Strategie Circular Economy ist in Nordamerika im Vergleich zur Benchmark (MSCI World) und den Morningstar-Vergleichsgruppen deutlich untergewichtet (49,6 % gegenüber 73,5 %) und in Asien übergewichtet.

Nur zur Veranschaulichung. Es handelt sich um die aktuelle Übersicht zum obigen Datum und keine Garantie für zukünftige Entwicklungen.

Quelle: Morningstar, Robeco, 31. Mai 2026.

Dreifacher Vorteil

Ein solcher Ansatz bietet einen „dreifachen Vorteil“: Engagement in strukturellem Wachstum bei niedrigeren Bewertungen und geringeren Konzentrationsrisiken. Dies ist besonders wichtig, da Industrie und Fertigung immer komplexer und stärker KI-gesteuert, Politik und Handel immer schwieriger und die Ressourcen immer knapper werden.

Diese Positionierung gewährleistet zudem, dass die Strategie Circular Economy äußerst anpassungsfähig bleibt, um die nächste Welle bahnbrechender Veränderungen zu meistern, wo auch immer sie auftreten mag. Durch ihren Fokus auf langfristige Themen wie Ressourceneffizienz und ihre zeitgleiche Flexibilität bei der kurz- und mittelfristigen Umsetzung kann sie sich an veränderte Rahmenbedingungen anpassen und Wertpotenziale nutzen, die sich über Regionen, Branchen und Technologien hinweg ergeben.

*Alle in diesem Artikel dargestellten Unternehmen dienen nur zur Veranschaulichung der Anlagestrategie zum angegebenen Datum. Die Unternehmen sind nicht notwendigerweise Teil der Strategie, und ihre künftige Integration ist nicht garantiert. Es handelt sich hierbei weder um eine Kauf-, Verkaufs- oder Halteempfehlung, noch soll ein Rückschluss auf die zukünftige Entwicklung dieser Unternehmen gezogen werden.

Fußnoten

1 Reuters, Iran war disrupts the circuit board supply chain, unter Berufung auf einen Bericht von Goldman Sachs. April 2026.

2 Taiwan Printed Circuit Association, März 2025.

3 TechCrunch, Microsoft, AWS and Google are trying to reduce China’s role in their supply chains, Oktober 2025.

4 Taipei Times, ASE launches new Malaysia facility, Februar 2025.

5 Der Umsatz von Emcor verzeichnete im Gesamtjahr 2025 ein starkes zweistelliges prozentuales Wachstum (17 %). Pressemitteilung von Emcore, Februar 2026.

6 Der Auftragsbestand von Organo stieg um 31 % (für das im März endende Geschäftsjahr). Der Umsatz von Acter stieg 2025 um 37 % auf 1,3 bis 1,35 Milliarden USD, während der Auftragsbestand Anfang 2026 1,6 Milliarden USD überstieg. Die Umsätze von Acter wurden von 41,48 Mrd. New Taiwan Dollar (NT$) und der Auftragsbestand von 50 Mrd. NT$ unter Verwendung eines Kassakurses von 1 USD = 31–32 NT$ umgerechnet.