Portfolio Manager and Technology Analyst

• Einblick

Mit langfristigen Trends bei thematischen Investments Mehrwert erzielen

Thematische Investments gerieten in schwere See, als dieser Stil 2022 bei Anlegern in Ungnade fiel. Um wieder auf stabilen Kurs zukommen, muss man den zugrundeliegenden Trends folgen, die Schlüsselthemen wie digitale Transformation und Energiewende unterstützen, sagt Analyst Daniel Ernst.

Summary

- Wachstumsorientierte Themen litten stark unter der Straffung der Geldpolitik

- Die Megatrends Innovation, Demografie und Erhaltung unserer Erde sind intakt

- Der Klimawandel bietet enorme Chancen für transformative Technologien

Kein Trend kam ungeschoren davon, als thematische Investments 2022 ein Horrorjahr erlebten und beinahe Schiffbruch erlitten. Nach einem Anstieg um das Achtfache innerhalb von fünf Jahren und bis Ende 2021 ging der Gesamtwert des in thematischen Strategien investierten Vermögens um fast ein Drittel zurück.

Wachstumsorientierte Themen waren besonders starkem Gegenwind ausgesetzt. Nachdem der MSCI All World Growth Index in den zehn Jahren vor und während des Jahres 2021 eine durchschnittliche annualisierte Rendite von 14,3 % erzielt hatte, fiel er im Jahr 2022 um 29,7 %. Im Vergleich dazu erzielte der MSCI Value Index in den zehn Jahren bis Ende 2021 eine annualisierte Rendite von 6,7 % und fiel im Jahr 2022 um lediglich 8,8 %. Bei der Analyse des Desasters stellten wir fest, dass die Grundlagen für die großen strukturellen Themen wie digitale Innovationen, demografischer Wandel und Energiewende nach wie vor positiv sind.

Was ist geschehen? Drei Schlüsselfaktoren haben zu der starken Korrektur beigetragen. Erstens waren die Bewertungen recht hoch. So wurden die im MSCI All World Growth Index vertretenen Unternehmen zu Beginn des Jahres im Schnitt mit dem 34-fachen der voraussichtlichen Gewinne bewertet. Dagegen lag der Durchschnitt vor der Corona-Krise bei 21. Zweitens: Nach einem Anstieg gegenüber dem Vorjahr von 35 % im Jahr 2022 sanken die Schätzungen für das Gewinnwachstum der Unternehmen im MSCI All World Growth Index auf 14 % im Jahr 2022.

Drittens begann die Geldpolitik von einer außergewöhnlichen Lockerung zu einer aggressiven Straffung überzugehen. Dabei erhöhte die Federal Reserve den US-Leitzins bis zum Jahresende in sieben Schritten von nahe null auf über 4 %. Im Nachhinein betrachtet waren die Ergebnisse vorhersehbar – die Bewertungskennziffern brachen ein.

Ein drastischer Wandel in der Sicht auf die zugrundeliegenden strukturellen Faktoren trug ebenfalls zu dem Abwärtsdruck bei. Die einseitige Ansicht, dass die Corona-Krise die Arbeits- und Lebensweise der Menschen dauerhaft verändert hat, wich rasch einem Konsens, wonach alles „zur Normalität zurückkehren“ würde. Wichtige Trends, vom E-Commerce bis zum Wechsel von Software zur Cloud, wurden allesamt in Frage gestellt, als sich die Volkswirtschaften wieder öffneten und sich das Wachstum im Bereich digitaler Services verlangsamte.

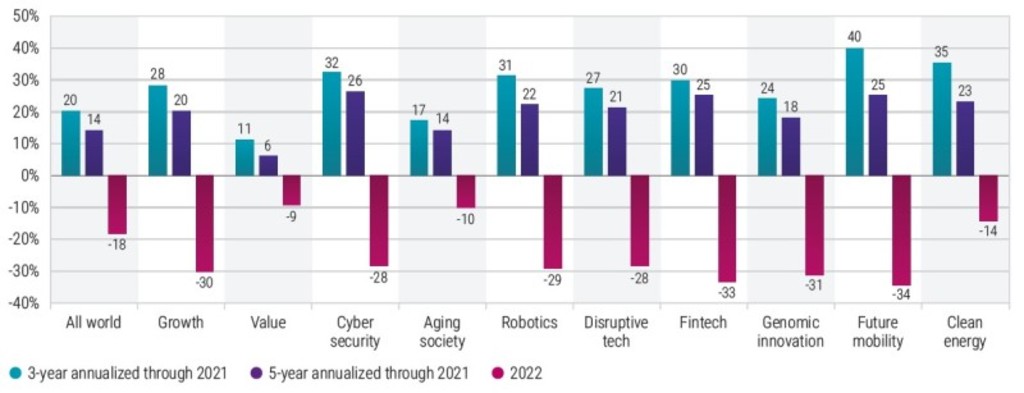

Folglich wirkte sich die Korrektur im Jahr 2022 auf alle wichtigen Themen aus, von Cybersicherheit bis zu umweltfreundlicher Energie, wie die nachstehende Grafik zeigt:

Wertentwicklung thematischer und stilistischer Indizes. Quellen: Bloomberg, MSCI

Eine Welt ständigen Wandels

Die Auswirkungen eines solchen Strukturwandels, wie er im Fall der Corona-Krise zu beobachten ist, sind selten auf einen bestimmten Sektor oder Ort beschränkt – insbesondere im Zeitalter der Globalisierung. Ganz klar der Fall ist dies beim Klimawandel, da sich die Emissionen eines Landes über die Grenzen hinweg ausbreiten können und die akutesten Auswirkungen unvorhersehbar und scheinbar unzusammenhängend sind. Daher ist ein Ansatz auf Systemebene erforderlich, um Lösungen zu entwickeln und die strukturellen Gewinner zu ermitteln.

Elektrofahrzeuge beispielsweise basieren auf einer komplexen Vielzahl von Bereichen wie Chemie, Metallurgie, Halbleiter, Software, Robotik und Lieferkettenmanagement. Sowohl für etablierte Unternehmen als auch für neue Marktteilnehmer ist es eine Herausforderung, das nötige Knowhow zu finden, um diese unterschiedlichen Technologien in einem rentablen Geschäftsmodell zu kombinieren und zu skalieren.

Und obwohl die Auswirkungen des Strukturwandels und der Umwälzungen weithin spürbar sind, gibt es in der Regel nur wenige Nutznießer. Untersuchungen haben gezeigt, dass eine typische Aktie, die von 1926 bis 2019 in den USA notiert war, während ihrer gesamten Lebensdauer bei einem „Kaufen-und-halten“-Ansatz eine Rendite von minus 2,8 % aufwies. Außerdem erzielten von 25.000 Aktien, die zwischen 1973 und 2020 in den USA notiert waren, nur 13 % über einen Zeitraum von fast einem halben Jahrhundert eine Rendite, die das 25-fache des ursprünglichen Einsatzes betrug.

Hinzu kommt, dass der Markt immer enger wird. Nach einer anderen Studie, in der die Renditen von 64.000 globalen Aktien untersucht wurden, waren die 2,4 % der Unternehmen mit der besten Wertentwicklung für den gesamten Vermögenszuwachs von 75,7 Billionen USD zwischen 1990 und 2020 verantwortlich – angeführt von den großen Technologieunternehmen.

Themen mit solider Unterstützung

Dann gibt es noch das Problem der Betrachtung von Trends als Mittel zur Vorhersage der Zukunft, insbesondere angesichts der neuen Dominanz von Technologie. Thematische Portfolios können zwar ein Engagement in Ideen enthalten, die sich noch in einem frühen Stadium befinden. Doch die größten und profitabelsten Chancen bieten sich oft bei Trends, die bereits in Gang gekommen sind.

Dies zeigt sich bei den drei Megatrends transformative Technologien, soziodemografischer Wandel und die Notwendigkeit, die Erde zu schützen, da unser Planet durch die globale Erwärmung und den Verlust an Biodiversität in noch nie dagewesenem Maße bedroht ist. Sie alle bleiben intakt, auch wenn sie selbst einem inneren Wandel unterliegen.

So waren beispielsweise die digitalen Services – ein Sektor, der während der Corona-Pandemie florierte – von der Korrektur im Jahr 2022 mit am stärksten betroffen. Ihr Wachstum verlangsamte sich merklich, als sich die Wirtschaft wieder öffnete. Dies führte zu einer raschen Verschiebung der herrschenden Sicht von „alles hat sich verändert“ zu „alles normalisiert sich wieder“. Die Profiteure der Corona-Krise wurden gemieden wie die Dotcoms von gestern.

Global Multi-Thematic

Zentrale Anlaufstelle für das „Best of Thematic Investing“ bei Robeco

Was ist vom E-Commerce zu halten?

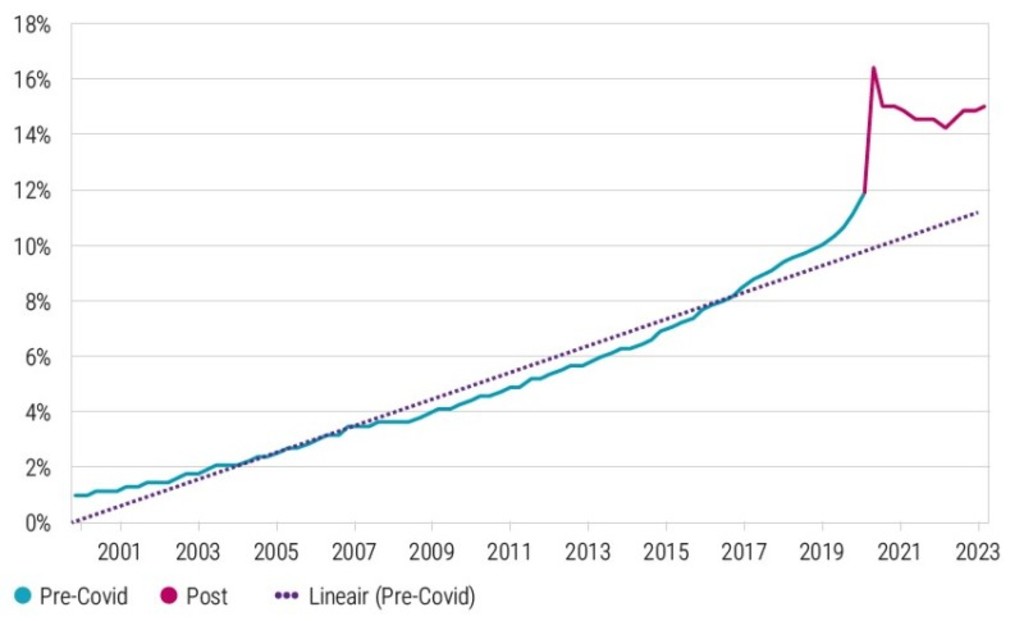

Der Bereich E-Commerce Handel ist ebenfalls in Bewegung. In den Jahren vor der Corona-Pandemie wuchs der E-Commerce-Umsatz in den USA mit konstanter Rate. Im vierten Quartal 2019 erreichte er 11,1 % des Einzelhandelsumsatzes. Während der Pandemie stieg der Anteil des E-Commerce im zweiten Quartal 2020 auf 16,4 % des Einzelhandelsumsatzes. Als die Beschränkungen aufgehoben wurden, gingen die Umsätze im E-Commerce wieder zurück, und sein Anteil am Einzelhandelsumsatz sank.

In den darauffolgenden Quartalen wurden jedoch erneute Anteilsgewinne verzeichnet. So lag der Anteil des E-Commerce am Einzelhandelsumsatz im ersten Quartal 2023 mit 15,1 % deutlich über der linearen Regressionsprognose auf der Basis der Daten vor der Pandemie. Dies geht aus dem folgenden Schaubild hervor, in dem ein deutliches Missverhältnis in der Corona-Krise zu erkennen ist:

Prozentanteil der E-Commerce-Umsätze in den USA am gesamten Einzelhandel. Quellen: US Department of Commerce, Mai 2023

Indien als Subthema

Der weltweite demografische Wandel schafft auch Chancen und Herausforderungen in einer Vielzahl von Sektoren wie Energie, Gesundheit, Ernährung, Werkstoffe, Sicherheit und Lieferketten. Die unterschiedlichen Trends in den einzelnen Ländern werden im Jahr 2023 zu einer wichtigen demografischen Marke. So wird Indien mit einer Bevölkerungszahl von fast 1,43 Milliarden Menschen China überholen und eine wachsende (und ausgabefreudigere) Mittelschicht bilden.

In den letzten zehn Jahren ist die Zahl der Menschen ohne Stromanschluss in Indien von fast 300 Millionen auf nur noch 30 Millionen gesunken. Im gleichen Zeitraum ist die Zahl der Internetnutzer von 125 Millionen auf über 800 Millionen gestiegen, und die Zahl der Mobilfunkanschlüsse hat sich von 900 Millionen auf 1,2 Milliarden erhöht. Interessanterweise hat das Land nur wenige globale Unternehmen hervorgebracht, obwohl viele der größten Technologie- und Internetunternehmen des Westens von indischstämmigen CEOs geleitet werden.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Der Klimawandel ist weiterhin gegeben

Hinzu kommt der Kampf gegen den Klimawandel. Elektrofahrzeuge und erneuerbare Energiequellen sind zunehmend nicht nur die klimafreundlichsten, sondern auch die wirtschaftlichsten Optionen. Der Absatz von batteriebetriebenen Elektrofahrzeugen steigt Kräftig an, während der Durchschnittspreis für die Stromerzeugung aus Sonnen- und Windenergie auf Versorgerebene um 39 % unter dem von Gas und um 67 % unter dem von Kohle liegt.

Da diese Faktoren weiterhin intakt sind, bleiben wir optimistisch, dass die fundamentalen Veränderungen, die den drei übergreifenden Megatrends zugrundeliegen, auch in Zukunft die Wertentwicklung bestimmen werden. Thematische Investments zielen weiterhin auf innovative und profitable Unternehmen ab, die auf diese disruptiven Kräfte reagieren und langfristig Mehrwert schaffen. Wir hatten ein schwieriges Jahr, aber die Zukunft liegt noch vor uns.

Dieser Artikel is ein Auszug aus einem Spezialbeitrag in Unserem 5-Jahres-Ausblick.

Webinar: 5-Year Expected Returns 2024-2028

Our five-year outlook on market opportunities and risks.