Investment Specialist

Op zoek naar kansen buiten big tech

Benut bredere, gediversifieerde kansen in ontwikkelde markten door verder te kijken dan Big Tech met gedisciplineerd, selectief beleggen.

De afgelopen vijf jaar zijn de aandelenmarkten steeds meer geconcentreerd geraakt, waarbij het totale rendement wordt gedreven door een kleine groep megacaps. Hoewel beleggers de impact van deze bedrijven op de marktbeta niet makkelijk kunnen verkleinen, kunnen ze wél voorkomen dat deze concentratie de alpha gaat domineren.

In ons nieuwe artikel leggen we uit hoe de benchmarkbewuste Active Equities-benadering van Robeco is ontworpen om de alphageneratie breed te houden, zodat de performance niet onevenredig sterk wordt beïnvloed door slechts een handvol namen.

Benut bredere, gediversifieerde kansen in ontwikkelde markten door verder te kijken dan Big Tech met gedisciplineerd, selectief beleggen.

Sinds 30 oktober 2025 zijn de zogenoemde Magnificent Seven-aandelen uitgegroeid tot meer dan een kwart van de volledige MSCI World Index.1 De toename in concentratie is geleidelijk verlopen, maar het narratief eromheen niet, beginnend bij de naam.

In het afgelopen decennium is de naam van deze kleine, evoluerende groep dominante bedrijven verschillende keren veranderd – van FANG naar FAANG, FAANG+, MAMAA, Magnificent Seven en zelfs BATMMAAN – waarbij elk acroniem probeert het op dat moment heersende marktnarratief te vangen.2 En die verhalen zijn net zo vaak verschoven, van de hausse rond de platformeconomie naar de impact van kwantitatieve verruiming, en van de Covid-gedreven digitale versnelling naar recentelijk de opleving van het AI-optimisme. Toch is er ondanks de veranderende namen en narratieven één constante gebleven: de enorme omvang van deze bedrijven en de buitenproportionele invloed die ze blijven uitoefenen op de wereldwijde aandelenmarkten.

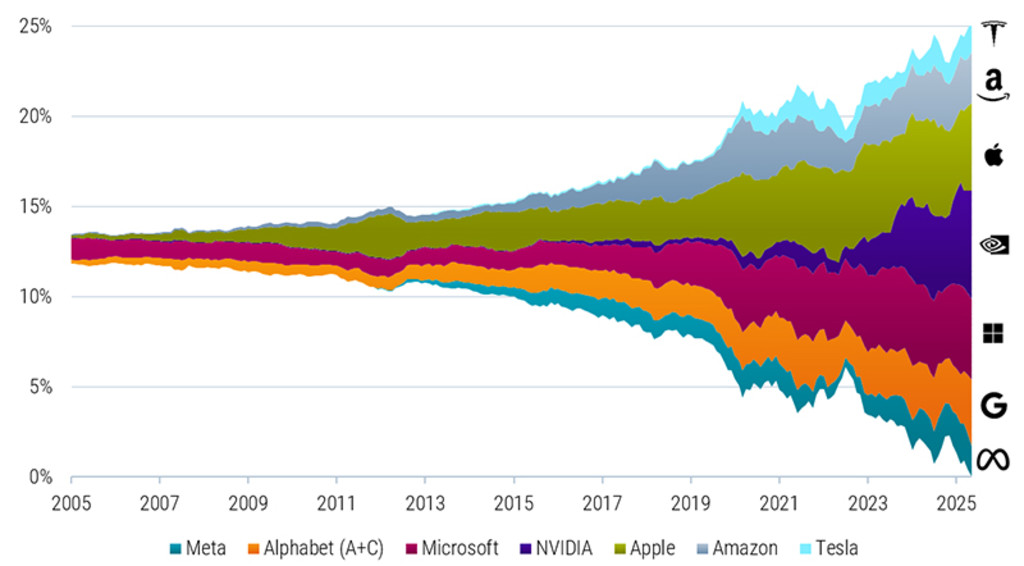

Zo’n versnelling zien we maar zelden buiten perioden van grote euforie. Praktisch gezien zorgen nu minder aandelen voor een groter deel van de totale absolute marktperformance, waarbij de effectieve N3 is gedaald van meer dan 300 in 2005 naar slechts 84 in oktober 2025. Anders gezegd: de markt kan wel uit duizenden beursgenoteerde bedrijven bestaan, maar de ervaring van het aanhouden van de index is steeds meer gaan lijken op het bezitten van slechts een paar van die bedrijven. De samenstelling van belangrijke indices van ontwikkelde markten, zoals de MSCI World Index, is een scherpe afspiegeling van het heersende narratief, zoals weergegeven in Figuur 1.

Bron: Robeco, LSEG. De grafiek toont de cumulatieve weging van de Magnificent Seven-aandelen in ontwikkelde markten wereldwijd. De Magnificent Seven zijn Alphabet (A- en C-aandelen), Amazon, Apple, Meta Platforms, Microsoft, NVIDIA en Tesla. De wereldwijde ontwikkelde markten worden vertegenwoordigd door de MSCI World Index. De onderzoeksperiode loopt van oktober 2005 tot oktober 2025. Uitsluitend bedoeld ter illustratie.

Het valt niet te ontkennen dat deze bedrijven een omvang hebben bereikt waarbij ze belangrijke drijvers van de marktbeta zijn en dat ook zullen blijven, in ieder geval voorlopig. De echte vraag is of ook je alpha door dezelfde kleine groep moet worden bepaald. Wanneer zo’n kleine groep aandelen zo’n grote bijdrage levert aan het indexrendement, kunnen grote relatieve posities in hun totaliteit – of het nou een overweging of onderweging betreft – de belangrijkste factoren worden voor de vraag of een strategie een outperformance of underperformance realiseert. Voor veel actieve strategieën heeft dit zowel de kansen als de risico’s geconcentreerd op een manier die de fundamenten van diversificatie op de proef stelt, met belangrijke gevolgen.

Voor beleggers die zich positioneren tegen de huidige winnaars, in afwachting van mean reversion, is het risico dat het momentum langer aanhoudt dan waarderingsmodellen suggereren, wat tot een aanhoudend negatieve relatieve performance kan leiden. Maar zwaar leunen op de winnaars is net zo problematisch. Geconcentreerde overwegingen kunnen het portefeuillerisico vergroten en leiden tot een onaangename exposure naar een narratief dat snel kan omslaan, vooral als het winstmomentum vertraagt, het beleidskader verandert of bedrijfsmodellen worden verstoord. De geschiedenis laat zien dat omkeringen vaak niet geleidelijk plaatsvinden, maar abrupt – en na langdurige perioden waarin werd beweerd “dit keer is het anders”.

Robeco biedt een derde weg: een systematische, benchmarkbewuste benadering die het risico spreidt over het volledige aandelenuniversum. In plaats van zwaar in te zetten op de Magnificent Seven – of juist helemaal niet – neemt de strategie veel kleine onder- en overwegingen in, gedreven door gediversifieerde rendementssignalen en gedisciplineerde risicobeheersing op aandeel-, sector- en landniveau. Dit voorkomt dat één enkele exposure de portefeuille gaat domineren.

Het resultaat is een portefeuille met honderden posities, die elk in beperkte mate bijdragen aan het actieve risico en het rendement. Alpha wordt opgebouwd via breedte, niet via geconcentreerde posities, met als doel kansen in de hele markt te benutten in plaats van te vertrouwen op de dominante indexnamen van het moment.

1 De Magnificent Seven verwijst naar Alphabet (A- en C-aandelen), Amazon, Apple, Meta Platforms, Microsoft, NVIDIA en Tesla.

2 FANG bestond aanvankelijk uit Facebook (nu Meta), Amazon, Netflix en Google (A- en C-aandelen, nu Alphabet). FAANG voegde Apple toe, terwijl met FAANG+ werd verwezen naar FAANG plus aanvullende largecap-technologieaandelen zoals Microsoft of Tesla (met definities die per bron verschillen). MAMAA bestaat uit Meta, Apple, Microsoft, Amazon en Alphabet. BATMMAAN breidt de Magnificent Seven uit door Broadcom aan deze groep toe te voegen.

3 De effectieve N wordt berekend als het omgekeerde van de Herfindahl-Hirschman Index (HHI) voor portefeuillewegingen, waarbij de HHI de som is van de gekwadrateerde aandelenwegingen. In een portefeuille van bijvoorbeeld 100 aandelen met gelijke wegingen zou de effectieve N dus 100 zijn. Daarentegen, als één enkel aandeel 99,9% van een portefeuille met 100 aandelen zou domineren, zou de effectieve N dichter bij 1 liggen.