クレジット投資に関する9つの疑問点

この2年間、債券投資家は激動の相場を経験しました。特に2022年は、1788年以降で最も厳しい年になりました。しかしながら、2023年の最後の数カ月には、インフレの急激な上昇が一服する中で利回りはピークの水準から低下、トレンドは徐々に変わり、投資家は米国経済のソフトランディング・シナリオに対して楽観的な見方を強めるようになりました。

債券利回りが上昇したことによって、債券のインカム収入の源泉としての役割は復活したものの、利回りの上昇は本当にトータルリターンの上昇を意味するのでしょうか。

通常であれば、長期債のリターンの最も重要な決定要因は利回りになりますが、近年の低利回り、さらにはマイナス利回りの環境において、債券リターンの牽引役としてキャピタルゲイン(値上がり益)の方がより重要になりました。

しかし足下では、利回り水準が高まったため、債券投資においてトータルリターンがマイナスに転じるほどの利回り上昇の影響は、吸収されやすくなっています。グローバル債券市場では、ほとんどのセグメントにおいて利回りが上昇する中で、クオリティの高いクレジット(投資適格銘柄およびクロスオーバー銘柄(BB格))には特に魅力的な価値が残存しています。債券市場の中でもこのセグメントの利回りは魅力的であり、クレジット・リスクも抑制されています。

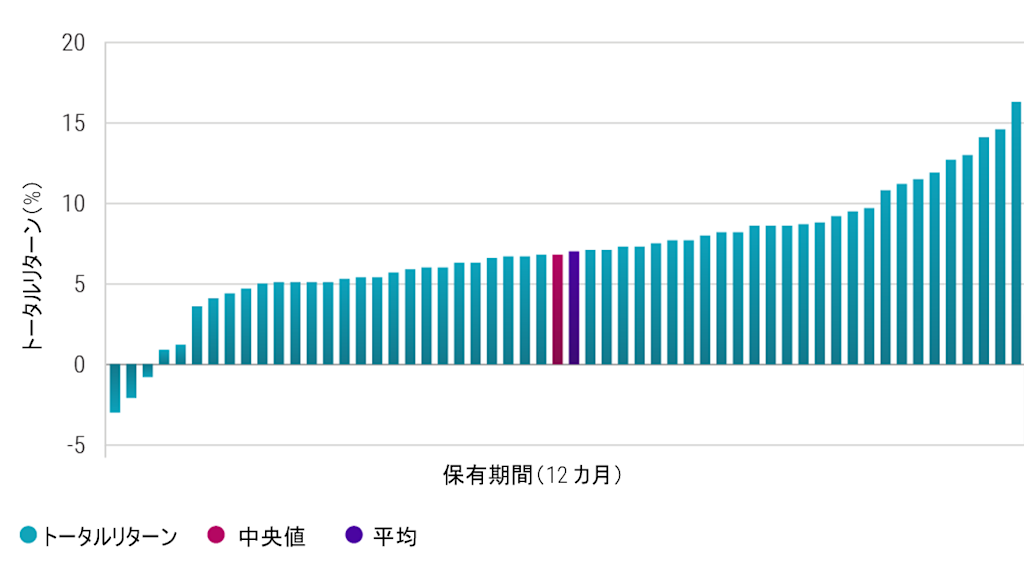

現在の利回り環境における投資適格クレジットのトータルリターンの見通しを評価するために、過去22年間のデータを基に、同様の利回り水準から始まる12カ月間を分析対象として、該当する期間のトータルリターンを計算しました。以下の図表では、分析対象とした56の期間(12カ月間)のトータルリターンの分布を示しました。各期間とも、利回りは4~5%の水準を起点としています。

この図表から、トータルリターンがプラスになる確率が非常に高いことが明確に読み取れます。マイナス(0~-6%の範囲)になったのは、56期間中わずか3期間にとどまります。トータルリターンの最低値は-3.0%、最高値は+16.3%、平均は+7.1%という結果になりました。

グローバル投資適格クレジットのトータルリターンの分布(保有期間=12カ月)

出所: ブルームバーグ、ロベコ。調査対象期間:2001年3月~2023年12月。上図は、ブルームバーグ・グローバル総合社債インデックスの56期間(12カ月間、利回りの起点=4~5%)のトータルリターンの分布を示したものです。為替ヘッジなしのリターンであり、お客様の居住国の通貨と異なる可能性があります。現地通貨に換算した場合、為替レートの変動により表記のリターンは増減する可能性があります。1年未満の期間については年率換算していません。投資対象の価値は変動する可能性があります。過去の実績は将来の投資成果を保証するものではありません。上記はロベコの運用戦略の分析を示したものではなく、例示のみを目的としています。

投資適格クレジットへの投資において、上記の分析結果は何を意味するのでしょうか。第1に、現在と同様の利回り水準であれば、ほとんどの場合、12カ月間のトータルリターンはプラスになることが歴史的に確認されました。2005年のように債券利回りがさらに上昇したケースでも、同じ結果となりました。

第2に、トータルリターンがプラスとなった期間では、年率6~12%の水準に達したケースが大半を占めることが確認されました。過去のリターンに基づいて将来のリターンを予測する際には慎重になるべきですが、方向性は明確です。現在の投資適格クレジットの利回り水準は、さまざまな市場環境のシナリオにおいて、将来のトータルリターンの強力な支援材料になると考えられます。

さまざまな経済シナリオにおける投資適格クレジットのリターン評価

経済成長とインフレが落ち着いた水準で持続するという米国経済のソフトランディング・シナリオにおいては、政策金利と債券利回りは現在の水準から緩やかに低下する公算が大きく、社債スプレッドはレンジ内で取引されやすくなると考えられます。そのような環境は、投資適格クレジットのトータルリターンの支援材料になります。

一方、米国経済が景気後退入りするというハードランディング・シナリオにおいては、中央銀行はより迅速なペースでの利下げを余儀なくされる可能性が高く、その場合、市場ではリスク資産から安全資産としての国債にシフトする動きが生じて、債券利回りはより速いペースで低下すると考えられます。このシナリオでは、投資適格クレジットのスプレッドが拡大する展開も想定されますが、スプレッド拡大によるマイナスの影響は国債利回りの低下によって緩和され、トータルリターンは下支えされると見られます。景気後退局面においては、株式と投資適格クレジットのリターンの相関はマイナスになる傾向があり、クレジットへの資金配分は株式リターンの低下に対するヘッジとして機能する可能性があります。

インフレが再び大幅に上昇するという経済シナリオでは、債券利回りがさらに上昇する展開も想定されますが、足下で投資適格クレジットのキャリー収入の水準は魅力的であり、債券利回り上昇によるマイナスの影響の大部分が吸収されるはずです。

歴史が参考になるのであれば、さまざまな経済シナリオを検討する限り、グローバル債券市場では、投資適格クレジットに投資することで、クレジット・リスクを抑制しつつ魅力的な利回りとトータルリターンが期待できると結論づけられます。どのような市場環境においても、クレジット・リスクを過度にとらずに質の高い利回りとリターンを確保するためには、アクティブなアプローチとボトムアップの綿密なファンダメンタルズ分析が常に重要になります。

重要事項

当資料は情報提供を目的として、ロベコ・ジャパン株式会社(以下「当社」)が独自に作成、または当社のグループ会社(Robeco Institutional Asset Management B.V.およびその関連会社を含む)から提供された資料を当社が編集・翻訳したものです。資料中の個別の金融商品の売買の勧誘や推奨等を目的とするものではありません。記載された情報は十分信頼できるものであると考えておりますが、その正確性、完全性を保証するものではありません。意見や見通しはあくまで作成日における弊社の判断に基づくものであり、今後予告なしに変更されることがあります。運用状況、市場動向、意見等は、過去の一時点あるいは過去の一定期間についてのものであり、過去の実績は将来の運用成果を保証または示唆するものではありません。また、記載された投資方針・戦略等は全ての投資家の皆様に適合するとは限りません。当資料は法律、税務、会計面での助言の提供を意図するものではありません。

ご契約に際しては、必要に応じ専門家にご相談の上、最終的なご判断はお客様ご自身でなさるようお願い致します。

運用を行う資産の評価額は、組入有価証券等の価格、金融市場の相場や金利等の変動、及び組入有価証券の発行体の財務状況による信用力等の影響を受けて変動します。また、外貨建資産に投資する場合は為替変動の影響も受けます。運用によって生じた損益は、全て投資家の皆様に帰属します。したがって投資元本や一定の運用成果が保証されているものではなく、投資元本を上回る損失を被ることがあります。弊社が行う金融商品取引業に係る手数料または報酬は、締結される契約の種類や契約資産額により異なるため、当資料において記載せず別途ご提示させて頂く場合があります。具体的な手数料または報酬の金額・計算方法につきましては弊社担当者へお問合せください。

当資料及び記載されている情報、商品に関する権利は弊社に帰属します。したがって、弊社の書面による同意なくしてその全部もしくは一部を複製またはその他の方法で配布することはご遠慮ください。

商号等: ロベコ・ジャパン株式会社 金融商品取引業者 関東財務局長(金商)第2780号

加入協会: 一般社団法人 資産運用業協会