ケーススタディ年金基金の目標

負債のキャッシュフローにマッチし、2050年のネットゼロ達成を目指すバイ・アンド・メインテイン型クレジット・ポートフォリオを構築する。

ポートフォリオの経済的および規制上の特性と、サステナビリティの観点からの制限や目標とのバランスを保つ。

ロベコでは通常、投資家の以下のような目的に合わせてカスタマイズを実施:

キャッシュフロー:個別ニーズに合わせた期間におけるキャッシュフローの確実性

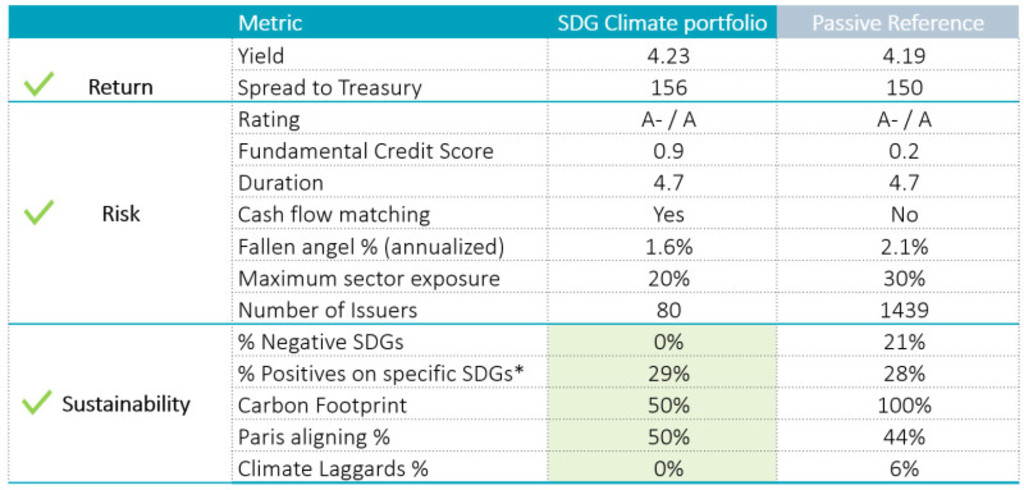

リターン:負債および参照ユニバースに対する最適リターン

コスト:低水準の手数料や取引コスト

サステナビリティ:気候変動やSDGsの具体的目標

リスク:投資適格未満への格下げ(フォールン・エンジェル)や信用減損の回避