Portfolio Manager

• Perspectives mensuelles

L’étrange cas du Dr Action et de M. HY-de

Selon Mathieu van Roon, gérant multi-actifs, la rare déconnexion entre les performances probables des actions et des obligations High Yield laisse penser que les actions devraient nettement dominer en 2026.

Authors

Summary

- Les actions et les obligations High Yield se trouvent normalement du même côté de la médaille du risque

- Les actions devraient connaître une forte croissance des bénéfices dans un contexte macroéconomique positif

- Les obligations HY sont confrontées à un stress croissant du crédit, à un déséquilibre de la demande et à des spreads très serrés

Selon lui, les diverses facettes d’un même mouvement d’appétit ou d’aversion pour le risque établissent un parallèle avec le récit d’horreur gothique « L’étrange cas du Dr Jekyll et de M. Hyde ». Dans ce conte du XIXe siècle, le Dr Jekyll, scientifique affable, boit une potion et se transforme en un monstrueux M. Hyde. Tous deux sont le même homme, mais avec des facettes très différentes.

« Alors que nous approchons de la fin de l’année et que nous commençons à nous projeter en 2026, nous observons une nette divergence au niveau des risques de baisse et de hausse entre les actions et les classes d’actifs qui leur sont apparentés », déclare Mathieu Van Roon, gérant de portefeuille au sein de l’équipe Solutions d’investissement de Robeco.

« Alors qu’en temps normal, nous nous attendons à ce que les obligations High Yield et les actions soient du même côté de la médaille appétit/aversion pour le risque et à ce qu’elles affichent une performance analogue dans un même type de circonstances, nous craignons que les obligations HY ne montrent leur mauvais côté en 2026. On pourrait appeler cette situation « L’étrange cas du Dr Action et de M. HY-de. C’est pourquoi nous avons une position longue sur les actions et courte sur les obligations High Yield. »

Selon Mathieu Van Roon, cette divergence s’explique par les facteurs macroéconomiques auxquels chaque classe d’actifs est confrontée et qui s’avéreront positifs pour le Dr Action et négatifs pour le pauvre M. HY-de. « D’une part, les marchés actions américains et européens et les grandes entreprises IG restent optimistes, soutenus par des bénéfices solides, des rachats d’actions agressifs et la promesse de gains de productivité apportés par l’IA », explique-t-il.

« D’autre part, l’économie réelle, en particulier aux États-Unis, et les émetteurs HY fortement endettés sont affectés par la détérioration de leurs fondamentaux et l’augmentation des risques macroéconomiques. »

« Cette dichotomie des points de vue sur les classes d’actifs est frappante, car historiquement, les obligations High Yield et les actions évoluent de façon étroitement corrélée, toutes deux reposant sur des attentes favorables en matière de croissance économique et des entreprises. »

« Toutefois, en 2026, l’environnement macroéconomique et technique pourrait devenir moins favorable au High Yield, tandis que les actions semblent mieux placées pour continuer de bénéficier de la solidité des bénéfices et de l’enthousiasme technologique, à l’image des derniers soubresauts de la bulle tech de la fin des années 1990. »

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

Croissance des dépenses et de l’IA

Les économies géantes des États-Unis et de l’Europe devraient croître au cours de l’année à venir, mais pour des raisons différentes. La croissance de l’Europe est liée aux dépenses budgétaires, notamment en matière de défense et d’infrastructures, et à l’épargne latente. De leur côté, les prévisions de croissance aux États-Unis s’expliquent par les dépenses d’investissement liées à l’IA, les gains de productivité potentiels apportés par l’IA et la consommation des personnes à revenu élevé. Cette situation est également favorisée par le soutien budgétaire apporté par le « One Big Beautiful Bill Act » et les remboursements d’impôts très importants.

« Cette croissance n’est toutefois pas sans tension », prévient Mathieu Van Roon. « Les droits de douane imposés par D. Trump devraient avoir un impact sur la croissance américaine et/ou les bénéfices des entreprises, tandis que l’inflation devrait rester stable. La Fed se retrouve dans une situation délicate : soit elle maintient une politique trop restrictive malgré un marché du travail déjà affaibli, soit elle assouplit sa politique trop tôt, au risque de désancrer les attentes d’inflation. »

« Ajoutez à cela l’incertitude politique avec les élections de mi-mandat qui auront lieu en novembre 2026, et un changement potentiel à la tête de la Fed lorsque le mandat du président Jerome Powell s’achèvera en mai. L’essor de l’IA devrait également poursuivre la transformation du marché du travail, puisqu’il faudra moins de personnel pour produire le même volume.

« Ces évolutions peuvent nuire aux dépenses de consommation. Henry Ford a tiré parti de l’efficacité des chaînes de montage automobiles pour instaurer le concept de “ week-end ” pour ses employés, convaincu qu’un temps libre accru encouragerait l’usage et l’adoption des voitures. »

Dr Action

Dans ce contexte, Mathieu Van Roon estime que les actions américaines devraient bénéficier d’une croissance robuste des bénéfices, estimée à environ 14 % pour le S&P 500, la moitié de cette croissance provenant de secteurs autres que celui de la technologie. Les entreprises de l’UE devraient également en profiter, grâce aux mesures de relance budgétaire et à l’élargissement de la croissance au-delà des États-Unis. Les gains de productivité apportés par l’IA devraient s’étendre à d’autres secteurs, tels que la santé et le commerce de détail, soutenant ainsi le rally.

« Les valorisations actuelles sont élevées, mais grâce aux fondamentaux solides des entreprises (marges, flux de trésorerie disponibles, faible niveau d’endettement), elles ne sont pas extrêmes », explique Mathieu Van Roon. « Enfin, les flux vers les actions restent robustes et diversifiés, les investisseurs aussi bien particuliers, passifs qu’institutionnels continuant à acheter des actions. »

M. HY-de

Cette situation contraste fortement avec le marché des obligations High Yield. « Alors que les perspectives pour les actions sont plutôt optimistes, celles pour le High Yield sont beaucoup plus prudentes », explique Mathieu Van Roon. « Par rapport aux grandes entreprises IG, les entreprises moins bien notées, plus petites et plus endettées se heurtent à des normes de prêt plus strictes et à une hausse des taux de refinancement. »

« Le contexte macroéconomique, alourdi par des incertitudes politiques, tarifaires et inflationnistes accrues, ainsi que par les suppressions d’emplois liées à l’IA, devrait peser sur la demande des consommateurs, dont ces types d’entreprises dépendent fortement.

« Du côté de l’offre, une augmentation nette est anticipée, portée par les investissements liés à l’IA, les fusions-acquisitions et les refinancements, tandis que les flux entrants devraient rester inférieurs à cette hausse de l’offre. Les inquiétudes récentes concernant les tensions croissantes sur le crédit privé pourraient se répercuter sur les marchés publics du High Yield, en particulier si des chocs sectoriels (tels que les perturbations de l’IA dans le domaine des logiciels) déclenchent une boucle de rétroaction négative, dans laquelle les obligations moins bien notées, telles que B ou CCC, sont plus vulnérables. »

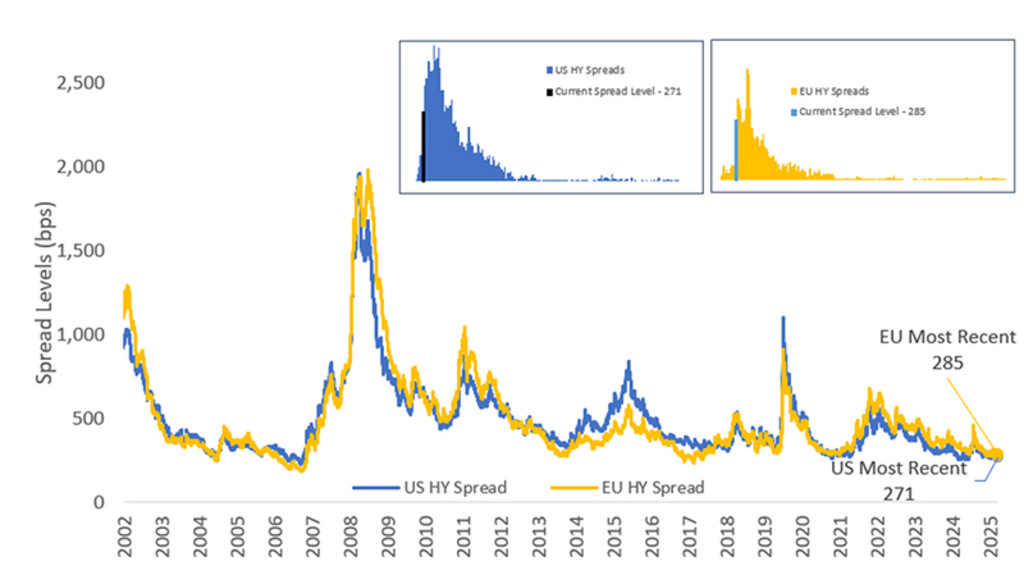

« À l’image des actions, les valorisations actuelles dans le secteur du High Yield sont élevées, car les spreads de taux se situent à des niveaux historiquement bas. » (voir le graphique ci-dessous).

Graphique 1 – Évolution historique des spreads du High Yield

Source : Bloomberg, Robeco

Des perspectives plus favorables pour les actions

Les investisseurs n’exigent pas une prime importante pour placer leur argent dans des obligations High Yield. Si un nouveau resserrement des spreads est possible, il est relativement limité. L’attrait de cette classe d’actifs réside donc principalement dans l’importance des performances de portage générées par la détention de ces obligations. »

Dans l’ensemble, Mathieu Van Roon estime que le compromis entre le risque et le rendement est beaucoup plus intéressant pour les actions que pour le High Yield. « Le resserrement des spreads, l’augmentation de l’offre et l’environnement macroéconomique difficile nous rendent plus prudents envers le High Yield, mais cette classe d’actifs peut encore offrir des performances de portage attractives à l’avenir, en particulier par rapport à d’autres secteurs obligataires », déclare-t-il.

« Les actions devraient profiter des mesures de relance budgétaire, des gains liés à l’IA et de la solidité des flux, en plus de présenter un potentiel de hausse plus important. Nous nous rangeons donc du côté de « Dr Action ».