Head of Sustainable Alpha Research

• Visión

Encontrando riesgos a la baja en crédito gracias al ASG

El empleo de información ASG con relevancia financiera permite tomar decisiones de inversión mejor fundamentadas y es beneficioso para la sociedad. Así es como abordamos este análisis.

Autoren/Autorinnen

Zusammenfassung

- ASG es uno de los cinco factores de nuestro análisis estructural de emisores

- Esta evaluación es esencial para gestionar el riesgo de crédito a la baja

- En el 24% de los casos, los riesgos ASG tienen un efecto sustancial en nuestra percepción de los fundamentales

Las consideraciones ASG forman parte integrante de nuestro proceso de inversión desde 2010, y constituyen un elemento esencial de nuestra metodología de inversión sostenible en crédito por fundamentales. La integración homogénea de la información ASG en nuestro análisis de crédito bottom-up y, por tanto, la prevención de impagos o problemas de solvencia, nos ha ayudado a reducir los riesgos a la baja en nuestras carteras de crédito. Creemos firmemente que el uso de información ASG con relevancia financiera permite tomar decisiones de inversión mejor fundamentadas y es beneficioso para la sociedad.

El enfoque clave de nuestro análisis crediticio es la capacidad de generación de liquidez del emisor, la calidad de sus flujos de efectivo y su capacidad de reintegrar las deudas. Evaluamos cinco factores para llegar a una conclusión en este sentido. Esta conclusión se expresa en forma de puntuación de los fundamentales, también llamada Puntuación F. El perfil ASG del emisor es uno de estos cinco factores.

Para este factor, analizamos cada emisor para determinar cómo se posiciona en términos de los factores ASG clave que ha definido nuestro equipo para cada sector, incluidas las consideraciones sobre el cambio climático, y cómo pueden afectar a la calidad de los fundamentales crediticios.

Una evaluación de riesgos ASG de cuatro dimensiones

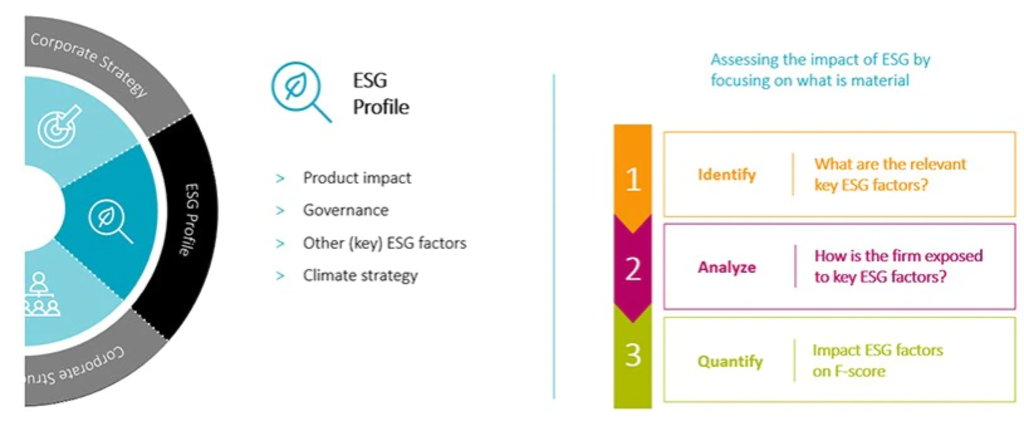

Nuestra evaluación de los factores ASG y sus implicaciones para la calidad de los fundamentales crediticios de un emisor tiene en cuenta cuatro elementos. Estos son: el impacto del producto o servicio que produce la empresa, su sistema de gobierno corporativo, cuál es su situación de acuerdo con los criterios ASG clave que nuestros analistas han identificado para sus respectivos sector y subsector, y su estrategia de descarbonización. (Como caso de estudio, consulte: Los servicios públicos de suministro europeos en la cúspide de una oportunidad de inversión que dura un decenio”).

Figura 1 | El papel de la integración ASG en el análisis de fundamentales crediticios

Fuente: Robeco

Impacto de los productos: nuestra opinión es que las empresas que ofrecen productos o servicios no sostenibles (por ejemplo, petróleo, tabaco, servicios de refinería, servicios para yacimientos petrolíferos, fabricantes de automóviles con motores de combustión interna, empresas de la minería del carbón) están expuestas a riesgos adicionales. La demanda de estos productos puede disminuir y, al mismo tiempo, el endurecimiento de las normativas ambientales puede ahogar el modelo de negocio de una empresa y obligarla a incrementar sus inversiones en inmovilizado e I+D. La puntuación de ODS del emisor, determinada conforme a nuestro marco ODS propio, que se basa en los Objetivos de Desarrollo Sostenible de las Naciones Unidas, ayuda a fundamentar nuestra evaluación del impacto del producto.

Gobierno corporativo: nos apoyamos en diversas fuentes de información a la hora de evaluar la calidad del marco de gobierno de las empresas. Se trata de las puntuaciones de la Evaluación de la Sostenibilidad Corporativa de S&P y las puntuaciones de riesgo de Sustainalytics y Glass Lewis.

Factores ASG clave: este paso tiene como objetivo determinar cuál es la situación de cada empresa según nuestra lista de factores ASG clave para cada sector y subsector. El proceso comienza con una evaluación de los analistas, que reúne información procedente de fuentes diversas, incluidas nuestras investigaciones y reuniones con la dirección, los informes sobre el perfil de la empresa creados por nuestro equipo de análisis de IS, la Evaluación de la Sostenibilidad Corporativa de S&P, las puntuaciones de riesgo de Sustainalytics y el historial de la empresa en lo que a conducta se refiere. En función de la empresa de que se trate, pueden tenerse en cuenta además otros factores. Si una empresa se ha visto involucrada en algún escándalo de corrupción, por ejemplo, sería importante analizarlo, incluso cuando la corrupción no se considerara un factor de riesgo clave en la industria en la que opera el emisor.

Estrategia climática: el cambio climático desempeña un papel prominente en nuestro proceso de análisis de crédito. Nuestros analistas siguen un proceso formal en que se toma en consideración la filosofía del Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (TCFD) en relación con los riesgos y oportunidades de tipo climático. En el apartado siguiente se ofrecen más detalles sobre cómo se analiza este criterio.

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Evaluar si un emisor es “a prueba de clima”

La cuestión esencial de este último criterio es evaluar hasta qué punto la estrategia de descarbonización de una empresa –o la ausencia de una estrategia adecuada de este tipo– puede afectar a la calidad de sus fundamentales crediticios. Esta evaluación consta de tres pasos.

Paso 1: Identificar: determinar la exposición a los riesgos y oportunidades de índole climática. Se emplea la intensidad de CO2 de Ámbito 3 por sector como punto de partida para evaluar la exposición de cada empresa al riesgo climático. Una elevada intensidad de CO2, como sucede con las industrias de automoción, metalurgia y minería y materiales de construcción, indicaría que el sector es vulnerable al riesgo climático. Entre otras razones, esto podría deberse a los cuantiosos compromisos de inversión en inmovilizado necesarios para que estas empresas mejoren su perfil de emisiones. Para los sectores con menores emisiones, como los supermercados, por ejemplo, el riesgo climático es significativamente menor. Nuestro enfoque general es evaluar la exposición a la transición, los riesgos físicos y las oportunidades relacionados con el clima.

Paso 2: Analizar: ¿cuál es la respuesta de la empresa? Tenemos en cuenta aspectos como la estrategia climática de la empresa, sus objetivos de reducción de GEI, sus inversiones en inmovilizado e I+D y cómo todo esto se integra en su marco de gobierno corporativo. También se puede obtener información valiosa de las clasificaciones de las empresas realizadas conforme a las diversas rutas de evaluación estructuradas en torno a los Acuerdos de París. Entre estas evaluaciones se incluyen las de la iniciativa Science-Based Targets (SBTI) y la Transition Pathway Initiative (TPI).

Paso 3: Cuantificar: extraer una conclusión acerca del impacto sobre los fundamentales de la empresa, incluidas sus inversiones en inmovilizado, márgenes, valoraciones de activos y flujos de efectivo. Lo principal es determinar si los planes del emisor son suficientes y si puede permitirse hacer frente a la transición y a los planes de inversión asociados a ella.

Se utiliza un enfoque similar de tres pasos para los demás factores ASG.

Los riesgos ASG tienen un impacto sustancial en nuestra percepción de los fundamentales en un 24% de los casos

Al analizar e invertir en deuda privada, el enfoque se orienta hacia la detección del riesgo crediticio a la baja. Esto tiene sentido, ya que el riesgo es asimétrico para los inversores en crédito. El hecho de que un banco cuente con un buen sistema de gestión de riesgos, por ejemplo, no supone una notable mejora de su calidad crediticia; sin embargo, si su sistema es deficiente, eso podría hacer que se desplomara. En un número limitado de casos, encontramos empresas en las que los factores ASG contribuyen positivamente a la evaluación de los fundamentales. Esto suele deberse al criterio de impacto del producto, como sucede en los casos en que el producto es una solución que contribuye a la mejora del medio ambiente.

Exploramos todos los perfiles de las empresas elaborados por nuestros analistas de crédito y realizamos un seguimiento de la incidencia financieramente relevante que pueden tener los factores ASG en dichos perfiles. Nuestros últimos datos muestran que la información ASG tiene un efecto financieramente relevante en aproximadamente el 24% de los perfiles de empresas. En la mayoría de estos casos, el impacto es negativo, en tanto que incide negativamente sobre nuestra evaluación de los fundamentales de la empresa.

Conclusión

El cribado ASG es un aspecto esencial de nuestro análisis crediticio desde hace más de una década, y se encuentra totalmente integrado en nuestro análisis de valores bottom-up. Lo aplicamos a cada empresa en que invertimos, y en todas nuestras estrategias basadas en fundamentales, independientemente de que tengan o no un enfoque específico de sostenibilidad.

Nuestra contrastada metodología se basa en cuatro elementos distintos –impacto del producto, gobierno corporativo, factores ASG clave y clima–, y ayuda a dar forma a nuestra percepción general de los fundamentales de cada emisor. De hecho, nuestros últimos datos muestran que la información ASG tiene un efecto financieramente relevante en aproximadamente una cuarta parte de los perfiles de empresas.

La integración de las consideraciones ASG en nuestro análisis de los fundamentales es decisivo para nuestra gestión del riesgo a la baja en las carteras de crédito, y nos permite identificar a los emisores que van a formar parte de un futuro más sostenible.