Portfolio Manager

Welche Möglichkeiten bestehen in Schwellenländern?

In unserem Newsletter erfahren Sie mehr über Anlagemöglichkeiten in den Schwellenländern.

Wegen hoher Renditen, sich verlagernder Kapitalflüsse und strukturellem Rückenwind sind Anleihen aus Schwellenländern wieder ein Thema. Sollten Anleger auf der Suche nach Erträgen und Stabilität aber eher auf Anleihen in Landes- oder Hartwährung setzen?

Die Schwellenländer stehen wieder im Mittelpunkt, da sie die Industrieländer übertreffen und zunehmend von den strukturellen Veränderungen in der Weltwirtschaft profitieren. Dadurch ist das Interesse an Anleihen aus Schwellenländern wieder gewachsen: Anleihen in Lokalwährung wurden durch einen hohen Carry und einen schwächeren Dollar begünstigt, während Anleihen in Hartwährung wegen hoher Renditen und guter Fundamentaldaten Zuflüsse verzeichneten.

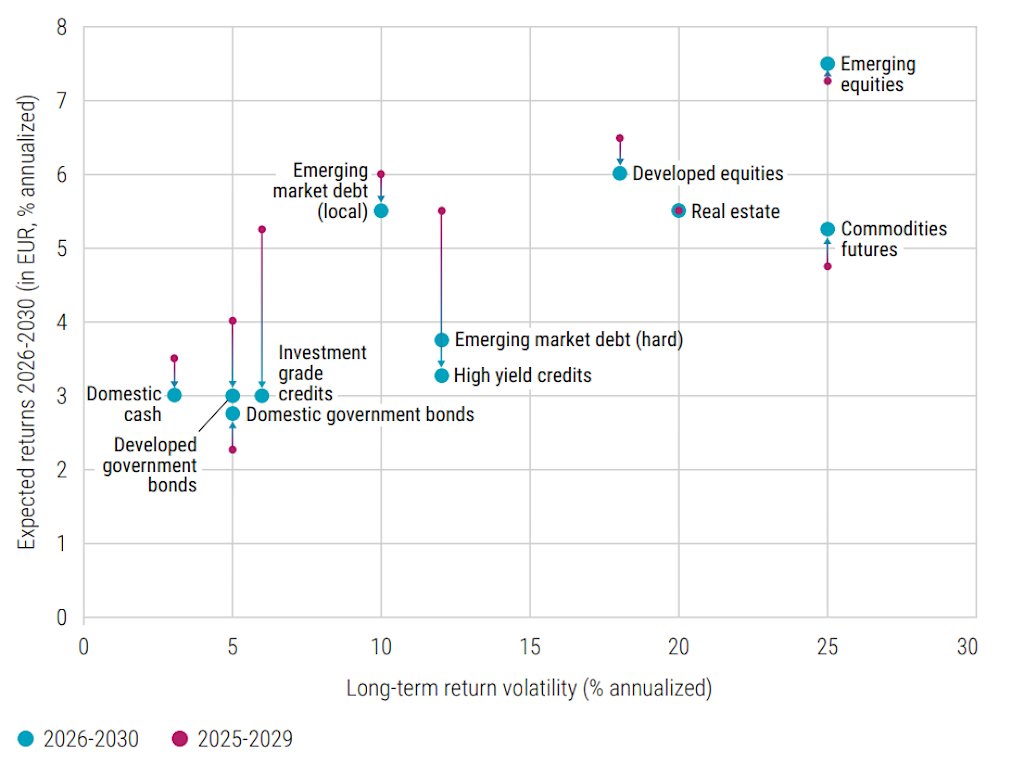

Der 5-Jahres-Ausblick „Expected Returns von Robeco deutet darauf hin, dass die Attraktivität von Anleihen aus Schwellenländern nicht nur konjunkturell, sondern auch strukturell bedingt ist, im Basisszenario mit prognostizierten langfristigen Renditen von 6,25 % für Anleihen in Lokalwährung und 4,50 % für Anleihen in Hartwährung pro Jahr – also auf einem Niveau, das anderen festverzinsliche Anlageklassen nicht erreichen.1 Anleihen aus Schwellenländern sind jedoch alles andere als einfach, da sie sich in unterschiedlichen globalen und lokalen Rhythmen von Zinsen, Spreads und Devisen bewegen.

Wofür sollten sich Anleger also entscheiden?

Wir haben einen „Kampf der Perspektiven“ zwischen Richard Briggs (RB), unserem Portfoliomanager für Lokalwährungen und Nicholas Sauer (NS), unserem Portfoliomanager für Hartwährungen ausgetragen und sie gefragt, wie sie auf eine Reihe von Szenarien in der Praxis reagieren würden.

RB: In einem Abschwächungszyklus des Dollars werden lokale Anleihen aus Schwellenländern tendenziell stark unterstützt, da die Anlageklasse stark auf Devisen ausgerichtet ist und der Dollar der maßgebliche Faktor ist. Ein global verlangsamtes Wachstum kann sich auch positiv auf die lokalen Märkte auswirken, da es die Zentralbanken zu einer Lockerung veranlasst, was die Renditen lokaler Anleihen unterstützt.

Bei den Anleihen in Lokalwährung ist der Carry nach wie vor erheblich. Er kann zwar durch eine Devisenschwäche aufgezehrt werden, aber im derzeitigen Umfeld eines stabilen oder schwächeren Dollars können Anleger sowohl Carry- als auch Spot-Devisenerträge erzielen. Längerfristig erscheint der Dollar noch immer überbewertet: Trotz der diesjährigen Schwäche ist er immer noch viel stärker als in den frühen 2010er Jahren, was auf einen weiteren Abwertungsspielraum hindeutet.

Die wichtigsten Indikatoren für die Devisenmärkte der Schwellenländer sind letztlich die Finanz- und Handelsströme. Während die Handelsspannungen ein Thema bleiben, deuten Anzeichen einer Umschichtung weg von US-Anlagen auf ein günstiges Umfeld für lokale Anleihen aus Schwellenländern hin.

NS: Das derzeitige Umfeld begünstigt die Renditen der Schwellenländer in Hartwährung. Eine Verlangsamung der US-Wirtschaft wird in der Regel mit Zinssenkungen der Fed in Verbindung gebracht, und da die Hartwährungsanleihen der Schwellenländer auf US-Dollar lauten, werden sie abseits der US-Renditekurve gehandelt und profitieren direkt, wenn die US-Renditen sinken.

Ein schwächerer Dollar wirkt sich zwar nicht direkt auf in Dollar lautende Vermögenswerte aus, verbessert aber die Fundamentaldaten der Schwellenländer, woraus sich wiederum engere Spreads ergeben – ein weiterer positiver Faktor für die Renditen der Schwellenländer in Hartwährung.

Die Renditen sind außerdem attraktiv: Mit rund 7,7 % liegen sie im historischen Vergleich im 76. Perzentil. Diese Erträge bieten eine solide Unterstützung für die erwarteten Renditen, wobei ein zusätzliches Aufwärtspotenzial möglich ist, wenn sich die Spreads weiter verengen oder die US-Renditen weiter sinken.

In unserem Newsletter erfahren Sie mehr über Anlagemöglichkeiten in den Schwellenländern.

RB: An den lokalen Devisenmärkten kann es zu Verlustrisiken kommen, aber einer ihrer Hauptvorteile ist die Liquidität. Selbst in Zeiten der Anspannung bleiben die regionalen Anleihenmärkte in der Regel offen und handelbar, und die lokalen Banken stellen Liquidität bereit. Das erleichtert den Anlegern im Vergleich zu einigen Anleihenmärkten, wo die Liquidität versiegen kann, die Transaktionen.

Ein weiterer Vorteil ist die Diversifizierung. Lokale Anleihen sind aufgrund ihrer Devisenkomponente weniger mit anderen festverzinslichen Anlagen verknüpft und bieten ein Engagement in mehreren Regionen und Währungen, nicht nur im US-Dollar. Während die risikobereinigten Renditen in Lokalwährungen über einen längeren Zeitraum schwächer aussahen, wurde hier Spielraum für einen Aufschwung geschaffen – und in der Tat waren Anleihen in Lokalwährung in diesem Jahr eine der weltweit besten Anlageklassen. Für Anleger, die eine Diversifizierung und gleichbleibende Liquidität anstreben, können lokale Anleihen wichtig sein, insbesondere wenn andere festverzinsliche Anlageklassen vor Schwierigkeiten stehen.

NS: Für einen Kunden, der Wert auf einen einfachen Ausstieg und wenig Abwärtsrisiken legt, sind Anleihen aus Schwellenländern in Hartwährung eine gute Wahl. Das Ausfallrisiko in den Schwellenländern ist derzeit begrenzt: Wir haben gerade einen Zyklus der Staatschuldenkrise hinter uns, und die Bilanzen sind jetzt viel sauberer und solider, sowohl im historischen Vergleich als auch im Vergleich zu den Industrieländern.

Was die Volatilität angeht, so sind Anleihen in Hartwährung in der Vergangenheit weitaus stabiler gewesen als solche in Lokalwährung. Dies liegt daran, dass Spreads und Renditen von Hartwährungsanleihen in der Regel negativ korreliert sind, was dazu beiträgt, die Gesamtrenditen relativ stabil zu halten. Die derzeitige Rendite von rund 8 % bietet auch einen erheblichen Spielraum: Mit diesem Ertragsniveau und einer durchschnittlichen Duration von sieben Jahren kann die Anlageklasse einen Anstieg der Renditen um mehr als 1 % verkraften, bevor die Renditen negativ werden. Generell eignen sich Anleihen in Hartwährungen gut für Anleger, die eine geringere Volatilität, solide risikobereinigte Renditen und zuverlässige Liquidität suchen.

Ihr Kapital ist gefährdet: Die Renditen sind geometrisch und annualisiert. Die dargelegten Szenarien sind kein genauer Indikator. Sie sind als Schätzung der künftigen Performance aufgrund der aktuellen Marktbedingungen und der Erkenntnisse aus der Vergangenheit, wie sich der Wert einer Anlage verändert, anzusehen. Die erwartete Rendite hängt von der Marktentwicklung ab.

Quelle: Robeco. September 2025. Die vertikale Achse zeigt die erwarteten geometrischen annualisierten Renditen für einen Euro-Anleger über die Zeiträume 2026-2030 und 2025-2029. Die horizontale Achse ist ein Näherungswert für die langfristige Volatilität der einzelnen Anlageklassen.

RB: Für Anleger, die ihr Engagement in den USA verringern wollen, bieten Anleihen aus Schwellenländern in Lokalwährung mehrere Möglichkeiten. Im Vergleich zu Aktien aus Schwellenländern bieten lokale Anleihen ein Wechselkursrisiko, jedoch in der Regel mit geringeren Abwärtsrisiken, da Anleihen in einem langsameren Wachstumsumfeld tendenziell eine Outperformance erzielen. Auch der Ländermix unterscheidet sich, da die lokalen Benchmarks ein deutlich geringeres China-Engagement aufweisen als Aktienindizes für Schwellenländer, was die Diversifizierung erhöht.

Für Anleger, die sich von US-Investment-Grade-Anleihen abwenden, bieten lokale Anleihen aus Schwellenländern ein nützliches Durationsengagement mit einer anderen Dynamik als Hartwährungsanleihen. Sie können in bestimmten Zinsumfeldern besser abschneiden und bieten gleichzeitig Diversifizierungsvorteile für Anleger, die von High-Yield-Anleihen umschichten, da die lokalen Märkte weniger mit globalen Anleihen zusammenhängen.

NS: Hartwährungen verhalten sich wie eine Anlageklasse von Anleihen und korrelieren enger mit den US- und europäischen IG- und HY-Märkten. Für Anleger, die ein einfacheres Engagement in Anleihen mit allgemein geringerer Volatilität und geringerem Verlustrisiko wünschen, sind Hartwährungen die beste Wahl. Die Renditen sind nach wie vor attraktiv, und da die Bilanzen der Schwellenländer nach dem jüngsten Ausfallzyklus sauberer geworden sind, sieht das fundamentale Risikoprofil von Hartwährungen deutlich besser aus. Für viele Anleiheallokationen stellen Hartwährungen die direkteste und vergleichbarste Alternative zu US-Anleihen dar.

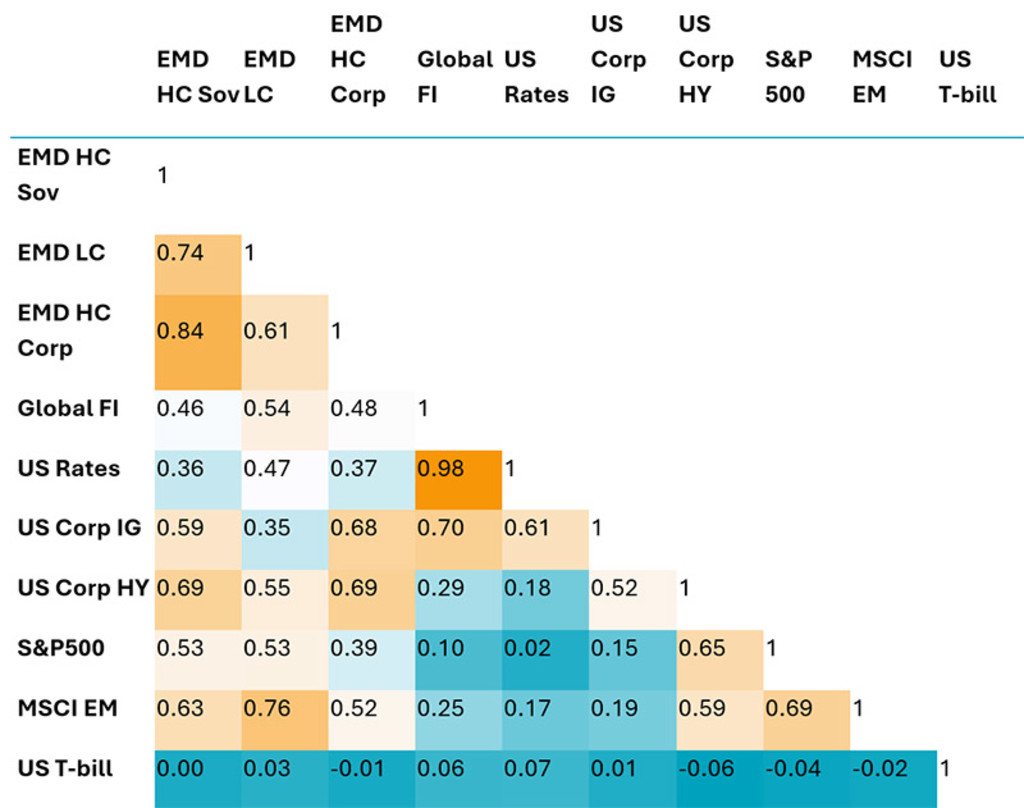

Quelle: Bloomberg, J.P. Morgan, MSCI, S&P, Robeco. EMD HC Sov: JPM EMBI Global Diversified Index, EMD LC: JPM GBI-EM Global Diversified Index, EMD HC Corp: JPM CEMBI Index, Global FI: Bloomberg Global Aggregate Index, US Rates: Bloomberg Global Aggregate – Treasuries Index, US Corp IG: Bloomberg US Corporate Bond Index, US Corp HY: Bloomberg US Corporate High Yield Bond Index, MSCI EM: MSCI Emerging Markets, US T-Bill: Bloomberg US Treasury Bills: 1-3 Months Index.

RB: Die jüngsten Zuflüsse in lokale Anleihen aus Schwellenländern sind in passive ETFs geflossen, aber der Performanceunterschied ist bezeichnend. ETFs haben im Allgemeinen schlechter abgeschnitten als aktive Fonds, selbst gegenüber dem schwächsten Quartil der Manager. Der Grund dafür ist einfach: Das lokale Anlageuniversum ist extrem vielfältig. In Ländern wie China liegen die Renditen bei 1,5 %, in Brasilien bei 13-14 % und in der Türkei über 30. Ein aktiver Manager kann diese Engagements in Abhängigkeit von lokalen und globalen Makrofaktoren dynamisch verwalten.

Aktiven Fonds stehen außerdem mehr Tools zur Verfügung: Sie können Devisen- und Anleiherisiken voneinander trennen, Termingeschäfte und Swaps zur Anpassung von Absicherungen einsetzen oder sich entlang verschiedener Teile der Kurve positionieren. Wichtig ist, dass aktive Manager Zugang zu Frontier-Märkten haben, die nicht in der Benchmark enthalten sind, wie z. B. Ägypten oder Nigeria, die oft unkorreliert sind und einen hohen Carry aufweisen. Diese Positionen sind zwar risikanter, können aber bei sorgfältiger Auswahl die Renditen erheblich steigern, was bei passiven ETFs einfach nicht berücksichtigt wird.

NS: In Hartwährung tendieren passive ETFs ebenfalls zu einer schlechteren Performance. Sie orientieren sich eng an den Benchmarks, haben aber fast immer einen kleinen Nachteil, wodurch sie am Ende ein etwas schlechteres Risiko-Rendite-Verhältnis aufweisen. Hinzu kommt, dass ETFs häufig modifizierte Benchmarks mit höheren Mindestanleihegrößen verwenden, um die Liquidität zu gewährleisten, was bedeutet, dass kleinere, höher rentierende Emissionen ausgeschlossen sind. Das verringert nicht nur das Renditepotenzial, sondern kann auch die Volatilität erhöhen.

Ein aktives Management kann viel mehr tun, z. B. Unternehmensanleihen auswählen, Zugang zu Frontier-Staatsanleihen erhalten und relative Bewertungschancen außerhalb des Index nutzen. In der Vergangenheit hat dies dazu geführt, dass passive Hartwährungsstrategien ein um rund 20 % niedrigeres Sharpe Ratio als aktive Strategien verzeichnen. Der Hauptgrund für die Zuflüsse in ETFs ist die Bequemlichkeit – es ist für die Anleger einfacher, etwas Einfaches und Liquides mit geringem Tracking Error zu kaufen. Wer jedoch auf der Suche nach echter Performance und risikobereinigten Renditen ist, dem bieten aktive Hartwährungsstrategien weit mehr.

1Siehe Tabelle 5.5, Seite 122: 5-Jahres-Ausblick „Expected Returns“: Die fragile Renaissance | Robeco Global