Investment Writer

• Interview

Qualität macht den Unterschied: High Yield Alpha gezielt erschliessen

Unsere High-Yield-Portfoliomanager erörtern, welchen Einfluss Positionierung, Sektorauswahl und Qualität der Emittenten auf ihre Aussichten für 2026 haben.

Autoren/Autorinnen

Jessica Monkivitch

CIO High Yield, Portfolio Manager

Portfolio Manager

Zusammenfassung

- Die Fundamentaldaten für High-Yield-Anleihen sind weiterhin robust, unterstützt durch Wachstum und eine förderliche Finanzpolitik

- Selektive Anlagegelegenheiten entstehen im Finanz- und Chemiesektor und Teilen des Energiekomplexes

- KI spielt bei Emissionen eine geringere Rolle, bestimmt aber zunehmend die Auswahl der Emittenten und Umwälzungen im Sektor

Trotz anhaltender geopolitischer Spannungen lieferten High-Yield-Anleihen im Jahr 2025 stetige Renditen,1 unterstützt durch robustes Wachstum und stabile politische Rahmenbedingungen. In diesem Umfeld erzielte die High-Yield-Strategie von Robeco eine bescheidene Outperformance2 mit einer „Up-in-Quality“-Positionierung. Dies wirkte sich angesichts der zunehmenden Streuung zwischen Credits mit höherer und geringerer Qualität und bei einer Übergewichtung europäischer Emittenten zuträglich aus.

Mit Blick auf das Jahr 2026 bleiben wir für die Anlageklasse konstruktiv und erwarten, dass sich in Sektoren wie Finanzwerte, Chemie und bei ausgewählten Energietiteln weiterhin Chancen ergeben. High-Yield-Anleihen bieten weiterhin ein attraktives Renditeplus gegenüber Investment-Grade-Anleihen, während die große Streuung zwischen stärkeren und schwächeren Emittenten die Bedeutung einer selektiven Auswahl unterstreicht.

In unserer jüngsten vierteljährlichen Frage- und Antworten-Runde besprechen die Portfoliomanager für High-Yield-Anleihen, Sander Bus (SB) und Christiaan Lever (CL), diese Dynamik und diskutieren, was sie für das kommende Jahr bedeutet.

SB: „Aus einer Top-Down-Perspektive sehen die Fundamentaldaten der Unternehmen solide aus. Die Verschuldungs- und Cashflow-Kennzahlen lassen keine größeren Probleme erkennen, während die Finanzpolitik sowohl in den USA als auch in Europa weiterhin sehr unterstützend wirkt. Das fördert in der Regel das Wirtschaftswachstum.“

„Auf der anderen Seite der Medaille sind die geopolitischen Risiken zu berücksichtigen. Das Umfeld ist nach wie vor unberechenbar, aber das scheint die Märkte nicht sonderlich zu kümmern. Letztes Jahr weiteten sich die Spreads im April stark aus, wurden dann aber schnell wieder enger. Seitdem scheint der Markt darauf fwestgelegt zu sein, jede Spread-Ausweitung als Kaufgelegenheit zu betrachten.“

„Auch die technischen Daten sind sehr gut. Im vergangenen Jahr und in den ersten Wochen dieses Jahres wurden die Neuemissionen problemlos absorbiert. Die Aufschläge für Neuemissionen sind niedrig, und manchmal werden die Preise sogar auf dem Sekundärmarkt bestimmt, was risikoreicheren Emittenten den Zugang zum Markt ermöglicht. Dies könnte sich allerdings ändern. Niedrige Finanzierungskosten und hohes Vertrauen können zu einer Zunahme von M&A-Aktivitäten führen, die häufig fremdfinanziert werden und das Angebot auf den Märkten für High-Yield- und Investment-Grade-Anleihen erhöhen würden. Darüber hinaus könnten umfangreiche Investitionen im Zusammenhang mit künstlicher Intelligenz und dem Ausbau von Rechenzentren das Angebot auf den Investment-Grade-Märkten deutlich erhöhen, was sich auch auf High-Yield-Anleihen auswirken würde.“

Der Renditevorsprung gegenüber Investment-Grade bleibt bei rund 200 Basispunkten, wodurch die Anlageklasse attraktiv bleibt

„Vor diesem Hintergrund halten wir uns eng an das Benchmark-Beta und bleiben selektiv. In der Regel gibt es jedes Jahr Phasen, in denen sich die Spreads um 100 Basispunkte oder mehr ausweiten. In diesen Momenten können sich bessere Möglichkeiten bieten, das Risiko zu verstärken. Ausschlaggebend ist aber die zugrunde liegenden Ursache.“

CL: „Ich stimme zu. Die Märkte neigen dazu, kurz auf Schlagzeilen oder Tweets – insbesondere solche von Trump – zu reagieren. Aber diese Reaktionen sind kurzlebig. Kurze Schwächephasen werden oft unmittelbar als Kaufgelegenheiten genutzt. Es ist zwar schwer, den Auslöser vorherzusagen, aber der Markt könnte im Moment zu optimistisch sein. Starke technische Daten bestärken diesen Optimismus, da es noch Kapital gibt, das auf den Einsatz wartet.“

„Gegen Ende des letzten Jahres nahm die Streuung im High-Yield-Bereich zu, wobei Unternehmensanleihen mit niedrigerem Rating wie CCC schlechter abschnitten als BBs mit höherer Qualität. Angesichts unserer Ausrichtung auf Qualität trug diese Dynamik positiv zur Performance bei. Als zu Beginn des Januar die Renditen zurückgingen, wurden die Spreads wieder kleiner, weil die Anleger nach Rendite suchten – oft recht wahllos, auch bei schwächeren Titeln.“

SB: „Zu Beginn dieses Jahres kam es zu einer gewissen Kompression, aber mit der Zeit kehrt die Streuung in der Regel wieder zurück.“

Welche Renditeerwartungen haben Sie für dieses Jahr?

CL: „Historisch betrachtet ist die Wahrscheinlichkeit einer positiven Überschussrendite im Jahresverlauf geringer, wenn die Benchmark-Spreads zu Jahresbeginn unter 350 Basispunkten liegen. Das letzte Jahr bildete eine Ausnahme und wir beginnen wieder auf einem ähnlichen Niveau. Das größere Risiko könnte darin bestehen, dass sich die Inflation wieder beschleunigt und die Zinspolitik beeinflusst, insbesondere in den USA. Gleichzeitig könnte der politische Druck auf die Zentralbanken die Zinssätze niedriger halten, als es die Inflation allein vermuten ließe. Das könnte bestimmte Endmärkte wie den Wohnungsbau und die Verbraucherkredite stimulieren.“

„Investment-Grade-Anleihen haben ebenfalls mit knappen Bewertungen zu kämpfen, Aktien sehen teuer aus und auch die Schwellenländer werden auf einem hohen Niveau gehandelt. Vor diesem Hintergrund erweisen sich High-Yield-Anleihen als Quelle relativen Wertpotenzials. Tatsächlich haben einige institutionelle Anleger ihre strategischen Allokationen im High-Yield-Bereich aufgestockt. Diese starken Zuflüsse unterstützen die Anlageklasse zusätzlich.“

KI war ein wichtiges Thema in Ihrem Ausblick im Dezember 2025. Wie wirkt sich künstliche Intelligenz konkret auf den High-Yield-Bereich aus?

SB: „KI hat weniger Einfluss auf die Angebotsseite bei High-Yield-Anleihen als bei Investment Grade. Im High-Yield-Universum gibt es nur eine Handvoll Emittenten mit Bezug zu Rechenzentren. Aus einer Bottom-up-Perspektive ist KI jedoch äußerst relevant und hat das Potenzial, komplette Sektoren zu verändern. Für einige Unternehmen ist KI eine Chance für Effizienzsteigerungen und Kostensenkungen, für andere – vor allem in bestimmten dienstleistungs- oder softwarebezogenen Bereichen –… stellt sie eine ernsthafte Bedrohung dar. Bei der Auswahl der Emittenten bewerten wir ausdrücklich, ob KI für das jeweilige Unternehmen eine Chance oder ein Risiko darstellt. In diesem Sinne ist KI für High-Yield-Anleihen sehr wichtig, nur nicht in erster Linie als Quelle von Neuemissionen.“

European High Yield Bonds FH EUR

- performance ytd (30-6)

- 1.62%

- Performance 3y (30-6)

- 6.50%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Welche spezifischen Sektoren oder Trends haben Sie neben KI im Blick?

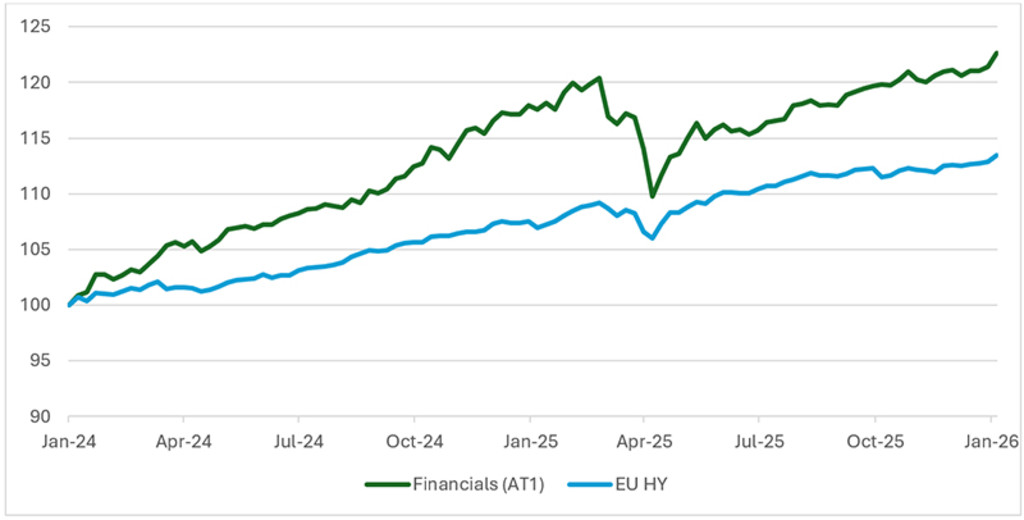

CL: „Wir bleiben optimistisch hinsichtlich des Finanzsektors, auch wenn es sich um eine Position außerhalb der Benchmark handelt. Nachrangige Finanztitel bieten nach wie vor attraktive Spreads im Verhältnis zu ihrer Qualität, insbesondere im Vergleich zu High-Yield-Anleihen mit BB-Rating. Wir betrachten die Off-Benchmark-Allokation als eine Crossover-Möglichkeit zwischen High Yield und Investment Grade, bei der das relative Wertpotenzial über die gesamte Kapitalstruktur bewertet werden kann. Mit unseren Analysten, die sowohl Investment Grade als auch High Yield abdecken, können wir diese Chancen erkennen.“

„Bei den europäischen High-Yield-Anleihen sehen wir selektive Gelegenheiten in Sektoren wie Chemie und Verpackungen. Europäische Emittenten sind im Allgemeinen besser positioniert als ihre globale Vergleichsgruppe, was auf stärkere Bilanzen und konservativere Kapitalstrukturen zurückzuführen ist.“

„Der Druck auf diese Sektoren wurde durch höhere Rohstoffkosten und in einigen Fällen durch den zunehmenden Wettbewerb durch chinesische Importe verursacht. Diese Dynamik hat die Spreads beeinflusst, aber auch attraktive Einstiegspunkte geschaffen. Die Talsohle in diesem Zyklus war zwar breiter als üblich und hat die Streuung innerhalb der Sektoren verschärft. Vor diesem Hintergrund könnte unsere Positionierung im Chemiesektor von möglichen EU-Zöllen oder anderen Antidumping-Maßnahmen, die Anfang Januar diskutiert wurden, profitieren.3“

„Deshalb ist Emittentenauswahl so entscheidend. Einige Unternehmen sind mit zyklischen Herausforderungen konfrontiert, haben aber die bilanzielle Stärke, um das Umfeld zu bewältigen, während andere vor eher strukturellen Herausforderungen stehen. Wir konzentrieren uns darauf, die erste Gruppe zu identifizieren und innerhalb jedes Sektors sehr selektiv vorzugehen.“

Grafik 1: Finanztitel bleiben eine überzeugende Position mit attraktiven Spreads

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert Ihrer Anlagen kann schwanken.

Quelle: Bloomberg, Gesamterträge des Bloomberg Europe CoCo Tier 1 Index im Vergleich zum Bloomberg Euro High Yield Index, Januar 2026.

Was ist mit den wohnungsbaubezogenen Sektoren?

CL: „In den USA wurden die Wohnungsbauentwickler selbst weiterhin relativ eng gehandelt, unterstützt durch starke Grundvermögen, die ihre Bilanzen stützen. Das hat die Volatilität und die Chancen in diesem Bereich begrenzt. Bei den Zulieferern für den Wohnungsbaumarkt – wie Baustoffe, Dachmaterial oder Türen – hat sich die Spanne jedoch stärker ausgeweitet. Diese Unternehmen haben in der Regel einen höheren Verschuldungsgrad und eine geringere Vermögensbasis, was die Schwäche erklärt. Wenn sich die Aktivität im Wohnungsbausektor erholt, könnten diese Bereiche davon profitieren.“

SB: „Wir behalten diesen Bereich genau im Auge, insbesondere in den USA. Dabei steht aber immer die Qualität der Emittenten und die Stärke der Bilanzen im Mittelpunkt.“

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Rendite war ein wichtiger Faktor für die Attraktivität von High Yield. Wie sieht es bei diesem Argument heute aus?

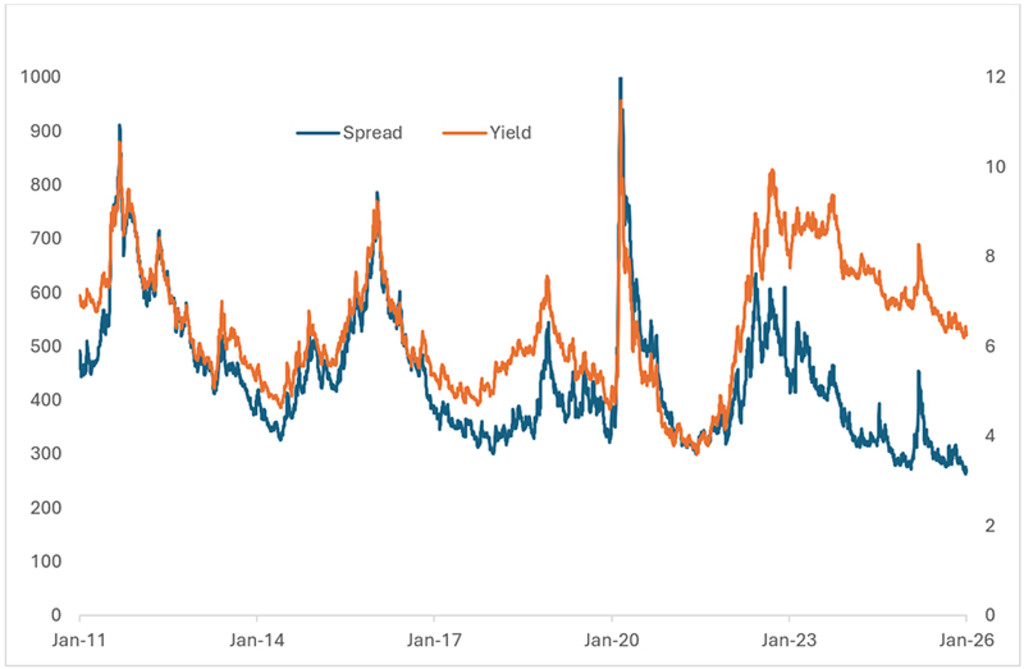

SB: „Die Renditen sind im Vergleich zu 2022 deutlich gesunken.4 Die Renditen bei Staatsanleihen sind niedriger und die Spreads haben sind kleiner geworden. Es ist schwieriger zu argumentieren, dass High-Yield-Anleihen unter Renditegesichtspunkten ausgesprochen billig sind. High Yield verfügt auch über einen internen Stabilisierungsmechanismus: Wenn die Renditen aufgrund eines stärkeren Wirtschaftswachstums steigen, verringern sich häufig die Spreads. Und wenn sich die Spreads aufgrund einer wirtschaftlichen Schwäche größer werden, sinken die Renditen der Staatsanleihen in der Regel. Diese Kombination kann dazu beitragen, das Ergebnis längerfristig zu glätten.“

CL: „Gegenwärtig werden US-High-Yield-Anleihen im hohen Sechs-Prozent-Bereich gehandelt, während sie in Europa eher im hohen Fünferbereich liegen. Das Renditeplus gegenüber Investment-Grade-Anleihen beträgt nach wie vor rund 200 Basispunkte, wodurch die Anlageklasse relativ betrachtet attraktiv bleibt.“

Grafik 2: Globale High-Yield-Märkte: Spreads und Renditen

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert der Anlagen kann schwanken.

Quelle: Bloomberg Global High Yield Corporate Total Return Index Unhedged USD, Januar 2026

Und zum Schluss: Ein zentrales Merkmal Ihrer Strategie ist die Bevorzugung von Qualität. Warum ist das in diesem Umfeld wichtig?

SB: “Unser Qualitätsanspruch entspricht bei uns einer langfristigen Überzeugung. In der Vergangenheit haben Anleihen mit höherer Qualität nicht nur auf risikobereinigter Basis besser abgeschnitten als solche mit niedrigerer Qualität, sondern oft auch in Bezug auf die Überschussrendite. Selbst wenn die Gesamtwirtschaft stabil wirkt, gibt es immer Gewinner und Verlierer. Angesichts der geopolitisch bedingten Volatilität und der anhaltenden KI-bedingten Umwälzungen kann die Streuung zunehmen. Der Schwerpunkt unseres Investmentprozesses liegt darauf, die Verlierer zu meiden, denn damit wird die langfristige Outperformance erzielt.“

CL: „In einem Jahr mit starken Fundamentaldaten, aber erhöhten Störsignalen und Tail-Risiken kann ein qualitätsorientierter High-Yield-Ansatz den Sweet Spot liefern. Er bietet attraktive Erträge mit kontrollierten Risiken, insbesondere im Vergleich zu Aktien, die auf einem Allzeithoch notieren, und zu exzessiven Nischen in anderen Märkten.

Fußnoten

1Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert der Anlagen kann schwanken.

2Der Fonds erzielte eine Outperformance von 14 Basispunkten (6,08 % ggü. 5,94 % für die Benchmark).

3Im Januar 2026 führte die Europäische Union umfangreiche Antidumping-Maßnahmen, Zölle und neue Vorschriften ein, um ihre chemische Industrie vor unlauterem Wettbewerb, insbesondere aus China, Russland und anderen Nicht-EU-Ländern, zu schützen. Siehe https://policy.trade.ec.europa.eu/enforcement-and-protection/trade-defence/anti-dumping-measures_en

4Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert der Anlagen kann schwanken.