Portfolio manager, Boston Partners

• Einblick

Rezept für Outperformance: Seinen Prinzipien treu bleiben

Die Aufrechterhaltung strikter Disziplin in einem schwierigen Marktumfeld hat sich für den langjährigen Portfoliomanager Chris Hart deutlich bezahlt gemacht.

Autoren/Autorinnen

Zusammenfassung

- Global Premium Equities mit 15 % Outperformance im Jahr 2022

- Strikte Einhaltung der Grundsätze des Value Investing und sehr gute Aktienauswahl

- Aufschwung von Valuetiteln nach dem Ende der Nullzinspolitik dürfte anhalten, auch wenn die Zinsen wieder zu fallen beginnen sollten

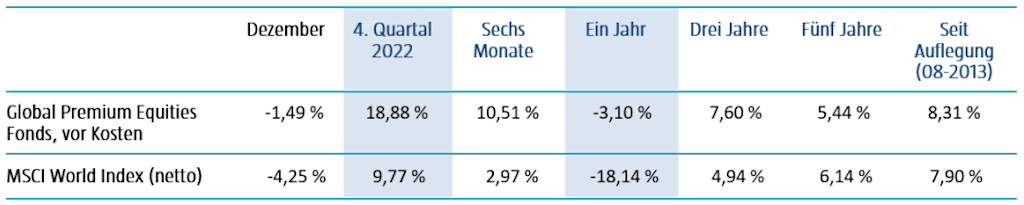

Seine Global Premium Equities-Strategie erzielte eine Outperformance von 15%-Punkten im turbulenten Marktumfeld des Jahres 2022. Zwei Drittel davon fielen im vierten Quartal an. Das ergab sich nach Jahren der strikten Einhaltung des Value-Investing-Ansatzes von Boston Partners. Dieser zielt auf Aktien ab, deren tatsächlicher Wert sich noch nicht in ihrem Börsenkurs widerspiegelt.

Die Strategie gewann im vierten Quartal 2022 18,88 % an Wert. Dem steht ein Anstieg von 9,77 % bei der Benchmark (MSCI World Index) gegenüber. Im Gesamtjahr konnte die Strategie ihre Verluste auf 3,10 % beschränken, während der Gesamtmarkt 18,14 % an Wert einbüßte. Daraus ergibt sich ein Mehrertrag von 15,04 %-Punkten.1 Geprägt war das Marktgeschehen im Jahr 2022 von der rapiden Straffung der Geldpolitik internationaler Zentralbanken, dem abrupten Anstieg der Energiepreise infolge der russischen Invasion in der Ukraine sowie weltweit erhöhter Inflationsraten. Dies alles ließ die Aktienkurse einbrechen.

Zu dem Erfolg beigetragen hat die Auswahl der im Portfolio vertretenen Unternehmen. Immobilienanleger pflegen zu sagen, dass sich der wahre Wert einer Liegenschaft hauptsächlich auf die Lage zurückführen lässt. Beim aktiven Value Investing läuft analog dazu alles auf die Aktienauswahl hinaus.

„Es kommt wirklich darauf an, dass wir an unserer Philosophie festhalten, niedrig bewertete Unternehmen ausfindig zu machen, die vom Markt falsch eingeschätzt werden. Außerdem bevorzugen wir nach wie vor Qualität im Portfolio fest und sorgen dafür, dass stets ein positives Geschäftsmomentum besteht“, sagt Chris Hart, der den Fonds seit 2008 managt.

„Die Wertentwicklung profitierte von der Titelauswahl in praktisch jedem Sektor. Wenn man die Zeiträume betrachtet, in denen das Portfolio eine Outperformance aufwies, hat sich diese immer durch die Aktienauswahl ergeben.“

„Wir nehmen keine taktische Allokation vor und wir meinen nicht, dass wir ein Exposure im Hinblick auf etwas Bestimmtes haben wollen. Ausschlaggebend ist letztlich immer die Betrachtung der einzelnen Unternehmen (Bottom-Up-Perspektive). Es geht also um die Aktienauswahl in einem breiten Universum und darum, seinen Prinzipien treu zu bleiben.“

Übergewichtung in Europa

Dieses Verfahren hat dazu geführt, dass das Portfolio in Europa „übergewichtet“ ist. Demnach ist der Anteil europäischer Aktien im Fonds größer als in der globalen Benchmark, weil sich in Nordamerika nicht im selben Umfang Value-Chancen fanden.

„Seit Auflegung der Strategie waren wir wahrscheinlich 75-80 % der Zeit in Europa übergewichtet. Das ist tatsächlich wiederum auf Fehlbewertungen zurückzuführen“, sagt Chris Hart. „Am europäischen Markt finden wir Unternehmen derselben Qualität und mit dem gleichen Momentum wie in den USA, jedoch auf weit niedrigeren Bewertungsniveaus.“

„Deshalb sind wir in europäischen Industrietiteln übergewichtet und in ihren US-Pendants deutlich untergewichtet. Wir bekommen dieselben Charakteristika aus fundamentaler Sicht oder in punkto Profitabilität, jedoch verknüpft mit um 30-40 % günstigeren Bewertungen als bei Anlagekandidaten in den USA. Meines Erachtens waren US-Aktien zumindest in den letzten Jahren angemessen oder überbewertet.“

BP Global Premium Equities D EUR

- performance ytd (30-6)

- 9.67%

- Performance 3y (30-6)

- 16.18%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Definition von Value

Letztlich kommt es darauf an, wie sich Value bei Anwendung des strikten, auf bestimmten Charakteristika basierenden Ansatzes von Boston Partners definiert, sagt er. „Value Investing bedeutet für uns, Qualitätsunternehmen zu identifizieren, die fehlbewertet sind. In vielen Indizes finden sich zahlreiche niedrig bewertete Firmen, die schlicht von geringer Qualität sind – sie sind also aus gutem Grund günstig.“

„Wir dagegen kaufen preisgünstige Aktien nicht einfach deshalb, weil sie billig sind. Das ist nicht unser Ansatz. Wir halten vielmehr Ausschau nach guten Unternehmen, die am Markt nicht angemessen bewertet werden. Etliche davon findet man beispielsweise in den Bereichen Industrie, Gesundheit und Kommunikation.“

„Diese drei Sektoren haben sich zu unseren Gunsten entwickelt, und wir waren dort häufig übergewichtet. Das Konzept eines Sektorzyklus entspricht dem des Konjunkturzyklus. Im Zeitverlauf werden analog zum Auf und Ab der Konjunktur und der Herausbildung von Value unterschiedliche Branchen über- bzw. untergewichtet.

Untergewichtung von Technologietiteln

Der Technologiesektor liefert ein weiteres Beispiel dafür, wie wichtig es ist, teure und hoch bewertete Standardtitel zu vermeiden. Gleichzeitig lässt sich auch dort nach wie vor auf Ebene der einzelnen Unternehmen Value finden.

„Heute ist letztlich alles unternehmensspezifisch“, sagt Hart. „Wir können gut positionierter Einzeltitel ausfindig machen, die gegenüber einem Core-Index niedrig bewertet sind. Doch insgesamt betrachtet ist es für uns sehr schwer, im Technologiebereich in der Nähe der Marktgewichtung zu bleiben. Es gibt dort einfach nicht genügend geeignete Aktien, die ein Index-Exposure von 25-30 % rechtfertigen.“

„Ich möchte daran erinnern, dass es letztlich immer auf die Bewertung hinausläuft. Einige dieser Technologiefirmen sind nach wie vor erheblich überbewertet. Unser Portfolio war in den großen Technologieaktien in der Vergangenheit investiert, als ihre Bewertungen noch im Einklang mit ihren Wachstumsraten standen. Als die Bewertungen weiter stiegen und nicht länger das zugrundeliegende Wachstum widerspiegelten, haben wir uns davon getrennt. Das ist das Einmaleins der Unternehmensfinanzierung.“

Wichtig ist auch, worin man nicht investiert ist

Beim Erzielen eine Outperformance kommt es ebenso auf die Aktien an, die man hält, wie auf diejenigen, die man nicht hält. Wenn man ein Unternehmen meidet, dessen Aktienkurs stärker als der Index fällt, wird man eine bessere Wertentwicklung erzielen, selbst wenn der Markt absolut gesehen rückläufig ist. Erreichen lässt sich das nur durch aktives Management. Bei einer passiven Strategie dagegen kauft man den gesamten Index, ohne die Spreu vom Weizen trennen zu können.

„Bei aktivem Management geht es nicht nur darum, gut geführte Unternehmen zu einer angemessenen Bewertung zu kaufen. Es geht auch darum, überbewertete Firmen nicht zu kaufen“, sagt Chris Hart, der von Boston aus arbeitet.

„Die erste Frage beim Value Investing lautet: wie hoch ist die Bewertungskennzahl? Der kometenhafte Aufstieg und Niedergang einiger Unternehmen, was deren Bewertung betrifft, macht anschaulich, dass bei ihnen Bewertungsaspekte keine wirkliche Rolle spielten. Die Meidung beteuerte Aktien ist ebenso wichtig wie der Erwerb unterbewerteter Titel.“

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Außerdem: Meidung der Schwellenländer

Regional betrachtet ist die Strategie weiterhin schwerpunktmäßig auf die westlichen Volkswirtschaften ausgerichtet. Chris Hart teilt nicht die Einschätzung, dass Aktien aus Schwellenländern im Jahr 2023 ein Comeback erleben werden, da dieses Segment nach wie vor von China dominiert wird.

„Im Hinblick auf alle ESG-bezogene Probleme, mit denen wir konfrontiert sind und die wir erörtern, ist China das Negativbeispiel schlechthin. Doch das wird gerne vergessen, wenn es darum geht, mit Anlagen in Schwellenländern Geld zu machen“, sagt er. „Alle ESG-Standards werden von Anlegern über den Haufen geworfen, wenn es um eine Zusatzrendite geht. Ich finde das bemerkenswert und heuchlerisch.“

„Im Zeitverlauf beschränkte sich unser Exposure gegenüber den Emerging Markets größtenteils auf Anlagen in Südkorea und Taiwan. Zwar gibt es dort vermehrt Chancen, jedoch finde ich aus risikobereinigter Perspektive ähnliche Charakteristika andernorts, ohne das jeweilige Länderrisiko eingehen zu müssen. Wir gehen also in den Schwellenländern nur behutsam vor. Ihr Anteil macht nach wie vor nur rund 5-6 % des Portfolios aus und lag zeitweise auch bei 0 %.“

Keine Angst vor steigenden Zinsen

Doch kann der Aufschwung bei Value Investing anhalten? Das Ende der Nullzinspolitik ist dem Value-Stil zugutegekommen und war gleichzeitig negativ für Growth-Investments. Allerdings wird erwartet, dass die Zinsen und die Inflationsraten im Jahr 2023 ihren Höchststand erreichen und dann wieder zurückgehen. Chris Hart bestätigt das, denn die Nullzinsen haben unprofitable, aber prestigereiche Unternehmen mehr als ein Jahrzehnt lang gestützt.

„Eines der Probleme am Markt steht darin, dass es eine erhebliche Fehlallokation von Kapital gibt. So verfügen Unternehmen über 30-50 Mrd. Dollar Marktkapitalisierung, die in den letzten 10-15 Jahren noch nie einen positiven operativen Cashflow erzielt haben. Wenn eine Firma über so lange Zeit kein Geld verdient hat, wann wird sie es jemals tun? Es ist absurd, aber genau dazu haben die Nullzinsen geführt.“

„Jetzt, da die Zinsen steigen, werden die tatsächlichen Kapitalkosten auf die Unternehmen angewendet. Die Firmen, die keine Gewinne machen, deren Bewertungen aber umsatzbasiert sind, werden nichts mehr wert sein. Auch ein Rückgang der Zinsen bedeutet nicht, dass Unternehmen, die bei 5 % nichts wert waren, nun bei 3 % mehr wert wären. Wenn ein Unternehmen keinen Cashflow erzielt, ist es nach wie vor nichts wert.“

Willkommen in der neuen Normalität

Auf den Punkt gebracht sollte man die neue Normalität willkommen heißen, auch wenn sich die Märkte derzeit noch an die Verhältnisse ohne Nullzinsen nach der Corona-Pandemie anpassen, sagt Chris Hart.

„Eine Normalisierung des Zinsniveaus ist gut für alle Anlageformen. Das gilt auch für den Value-Stil, da hierdurch vernünftige Kapitalkosten entstehen, anhand derer Unternehmen bewertet werden kann. Das Bemerkenswerte dabei ist, dass die sogenannten Wachstumsunternehmen noch nicht einmal eine Rezession erlebt haben. Sie werden in echte Schwierigkeiten gelangen, wenn die Umsätze zu sinken beginnen.“

„Mein Punkt ist also der, dass Value Investing in einem normalen Zinsumfeld weiterhin funktionieren wird, weil es mit Kapitalkosten verbunden ist, die grundsätzlich im Zusammenhang mit der Bewertung stehen. Der Aufschwung von Value-Aktien kann also noch einige Zeit weitergehen.“

Fußnote

1 Die Wertentwicklungsangaben beziehen sich auf die Anteilklasse D USD des Robeco Global Premium Equities UCITS-Fonds. Die Wertentwicklung anderer Anteilklassen kann davon abweichen. Die Wertentwicklung für Zeiträume von mehr als einem Jahr ist annualisiert. Der Wert von Kapitalanlagen kann schwanken. Ergebnisse in der Vergangenheit sind keine Garantie für zukünftige Performance. In der Realität werden noch Verwaltungsgebühren und andere Kosten belastet. Diese wirken sich nachteilig auf die angegebenen Renditen aus. Datenstand: 31. Dezember 2022.