Head of Investments China

• Einblick

China will Binnenwirtschaft wieder ankurbeln

Im 15. Fünfjahresplan Chinas wiederholte sich das bekannte Thema des Aufbaus eines modernen, hochproduktiven Industriesystems, was angesichts des laufenden Technologiewettlaufs mit den USA nur logisch ist. Anleger werden durch die stärkere Belebung der Binnenwirtschaft ermutigt, wobei die Einzelheiten der Politik bis zum Jahresende bekannt gegeben werden sollen.

Autoren/Autorinnen

Client Portfolio Manager

Top-Keywords

Zusammenfassung

- Fünfjahresplan setzt auf Technologie, Eigenständigkeit und Binnenkonsum

- Einzelheiten des Umsetzungsplans könnten zum Jahresende als Katalysator dienen

- Wir bleiben für chinesische Aktien optimistisch

Das vierte Plenum in China und die Vorstellung des nächsten Fünfjahresplans, die am 24. Oktober 2025 in Peking zu Ende gingen, wurden von den Märkten verhalten aufgenommen, wobei die politische Führung weitgehende Kontinuität signalisierte. Das wichtigste strategische Ziel bleibt die industrielle und technologische Selbständigkeit. Positiv für Anleger war der stärkere Fokus auf die Belebung des Binnenkonsums, auch wenn konkrete politische Vorhaben noch ausstehen. Eine Lösung des derzeitigen Handelskonflikts mit den USA vor dem 1. November, wenn die Strafzölle der USA in Kraft treten sollen, wird erforderlich sein, bevor Aktien eine positive Stimmung im Hinblick auf den Fünfjahresplan widerspiegeln können.

Chinese Equities D EUR

- performance ytd (30-6)

- -5.34%

- Performance 3y (30-6)

- 4.58%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

In der Mitteilung zum Fünfjahresplan wird bekräftigt, dass die Anhebung des Pro-Kopf-BIP auf das Niveau eines „moderaten Industrielandes“ durch Verdoppelung der Wirtschaftsgröße zwischen 2020 und 2035 das ultimative Leistungsziel ist, was ein anhaltendes durchschnittliches Wachstum von etwa 4-5 % in den kommenden zehn Jahren voraussetzt. In diesem Sinne hieß es in der Mitteilung, dass „die wirtschaftliche Arbeit im Mittelpunkt“ stehe und ein „qualitativ hochwertiges“ Wachstum angestrebt werde, was Anlegern die Sicherheit geben sollte, dass alle anderen politischen oder geopolitischen Ziele untergeordnet sein werden. Angesichts der anhaltenden Schwäche des Immobilienmarktes, der Überinvestitionen, die zu intensivem Wettbewerb und potenzieller Fehlallokation von Ressourcen führen, und der sehr hohen inländischen Sparquote, die einen deflationären Druck erzeugt, sind Wirtschaftsreformen eindeutig notwendig.

Chancen in Schwellenländern entdecken

Für Anleger, die langfristige Anlagen mit echter Diversifikation anstreben, ist ein Engagement in Schwellenländern enorm wichtig.

Beschleunigte Innovationen

Hervorgehoben wurde auch die rasche Innovation in aufstrebenden, wettbewerbsfähigen Sektoren wie KI, Quanteninformatik, Wasserstoffenergie, Kernfusion und Bioproduktion. Diese Sektoren sind ein wesentlicher Bereich des Wettbewerbs mit den USA, ein wichtiges Thema der derzeitigen Handelsgespräche. Aus unserer Sicht sorgt dies für eine ertragreiche Zukunft für den chinesischen Technologiesektor. Langfristige Anleger sollten sich diese Chance nicht entgehen lassen, zumal die Bewertungen im Vergleich zu anderen Unternehmen in den USA und Europa nach wie vor niedrig sind.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Nicht sparen, sondern investieren

Die Sparquote der chinesischen Haushalte wird für das Jahr 2025 auf 35 bis 40 % geschätzt und liegt damit weit über den 15,4 % in Europa1 und den 4,6 % in den USA.2 Darin spiegeln sich die Schwäche des Immobilienmarktes und die als unzureichend empfundene Sozialfürsorge wider. Eine Reform des Übertragungsmechanismus zwischen den Ausgaben der Zentalregierung und der lokalen Regierungen, die zu ausgewogeneren und effizienteren öffentlichen Investitionen führt, wird inzwischen als notwendig erachtet. Hier ist eine detaillierte Politik erforderlich, um diese großen Sparguthaben in den Konsum- und Vermögensmarkt zu lenken. In der Mitteilung des vierten Plenums wurden zwar die Wiederherstellung des wirtschaftlichen Gleichgewichts und der Konsum als politische Priorität genannt, aber wir werden auf konkrete Maßnahmen und Reformen warten müssen, da das BIP-Wachstum für 2025 dem Ziel von 5 % entsprechen soll. Als langfristiger Motor für die Wirtschaft und chinesische Aktien wird dies entscheidend sein, insbesondere wenn die Handelsspannungen mit den USA und der übrigen Welt das weitere Exportwachstum begrenzen.

Fazit

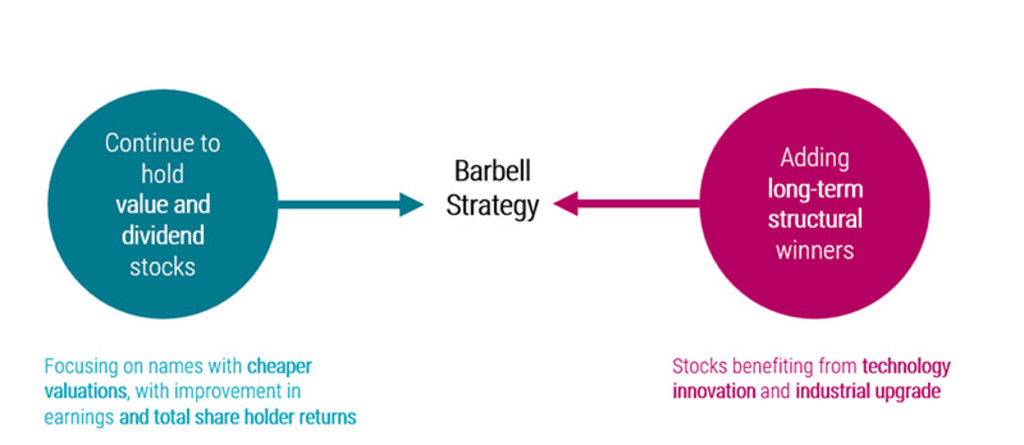

Unser Portfolio wird weiterhin auf strukturelle Gewinner in den Bereichen Technologie und Innovation ausgerichtet und damit unseren langfristigen strategischen Prioritäten entsprechen. Ungeachtet eines endgültigen Abschlusses der Handelsgespräche mit den USA sind Gewinnrevisionen für die Aufrechterhaltung der derzeitigen positiven Marktstimmung entscheidend. In Anbetracht der anhaltenden Deflationsrisiken werden wir in diesem Zeitraum als Gegenpol zu unserer Hantelstrategie weiterhin Value-Aktien halten, die das Potenzial für Gewinnsteigerungen haben und die Gesamtrendite der Anteilinhaber verbessern.

Fußnoten

1Eurostat, 2024.

2St. Louis Federal Reserve, Daten für August 2025.