Strategist

• Einblick

Auswirkungen des Klimawandels auf verschiedene Anlageklassen

Wir sind der Ansicht, dass sich die Klimaauswirkungen auf die Erträge von Assets noch nicht in deren Bewertungen widerspiegeln und dass sie im Zeitverlauf an Bedeutung gewinnen werden.

Autoren/Autorinnen

Head of Solutions Research

Zusammenfassung

- Physische Klimarisiken und Risiken in Bezug auf die Energiewende können sich unterschiedlich auf die einzelnen Assetklassen auswirken

- Anlagen in den Emerging Markets und High Yield Bonds sind die für das Klimawandelrisiko anfälligsten Anlagegattungen

- Bei der Portfoliokonstruktion sollten Klimawandelrisiken berücksichtigt werden

In unserer kürzlich erschienen Ausgabe von Expected Returns mit dem Titel „Epoche der Verunsicherung“ haben wir das zweite Jahr in Folge die Auswirkungen des Klimawandels bei unseren Renditeschätzungen für die einzelnen Anlageklassen einbezogen. Unsere Methodik befindet sich zwar noch in der Entwicklung, wir sind aber davon überzeugt, dass sich der Klimawandel in den nächsten Jahren und Jahrzehnten zunehmend auf die Anlageerträge auswirken wird. In dieser Publikation erläutern wir, was wir bislang bei der Modellierung dieser Effekte gelernt haben.

Die erste instinktive Reaktion von Anlegern bei der Berücksichtigung einer bedeutenden globalen Herausforderungen wie dem Klimawandel war verständlich – nämlich im Rahmen der Portfoliokonstruktion Emittenten auszuschließen, die offensichtlich zum Klimawandel beitragen. In einer kürzlich durchgeführten Umfrage gaben 27 % der globalen Investoren an, das Erreichen von netto null CO2-Emissionen in ihren Portfolios im Jahr 2050 oder vorher öffentlich zugesagt zu haben. Im Rahmen dieser Bemühungen wollen institutionelle Investoren sich von 19 % der Positionen in ihren Portfolios trennen, da sie zu hohe CO2-Emissionen aufweisen. Davon betroffen sind vor allem die Assetklassen Aktien und Unternehmensanleihen. Dies kann zu Abwärtsdruck auf die Kurse von Assets mit großem CO2-Fußabdruck und damit auf mittlere Sicht zu niedrigeren Erträgen führen.

Unserer Meinung nach kann es aufschlussreich sein, die Auswirkungen der physischen Risiken (wie Überschwemmungen oder Dürren) auf die erwarteten Renditen und die Auswirkungen von Übergangsrisiken (wie Änderungen des Anlageverhalten sowie Vorschriften oder Steuern zur Abmilderung des Klimawandels) auf alle Anlageklassen zu betrachten. Auf diese Weise erhält man ein umfassendes Bild davon, wie Anleger den Klimawandel bei ihrer Portfoliokonstruktion und beim Treffen von Anlageentscheidungen einbeziehen können. Anhand dieser Systematik und gegebenenfalls unter Berücksichtigung weiterer Variablen wie Abzinsungssatz, Wirtschaftswachstum und CO2-Preis haben wir analysiert, wie sich der Klimawandel im Zeitraum von 2023-2027 auf verschiedene Assetklassen auswirken dürfte.

Staatsanleihen

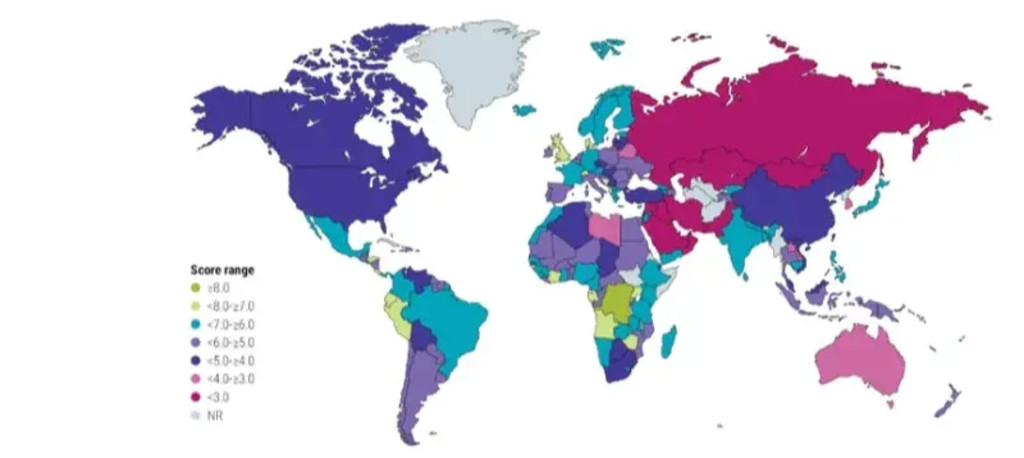

Am Anfang stand die Feststellung, dass nicht jede Regierung gleichermaßen anfällig in Bezug auf den Klimawandel und die Energiewende ist. Daher haben wir ein Country Sustainability Ranking1 entwickelt, das einen Klima- und Energie-Subscore enthält. Dieser basiert auf Indikatoren wie der CO2-Effizienz eines Landes, dem Anteil erneuerbarer Energien sowie Kennziffern für das Klimarisiko (siehe Abbildung 1).

Abbildung 1: Robecos länderbezogener Klima- und Energie-Score

Quelle: Robeco. Scores range from 1 (worst) to 10 (best). Scores as of April 2022.

Staatsanleihen (entwickelte Länder)

Wir schätzen den Effekt des Klimawandels auf Staatsanleihen aus entwickelten Ländern über die nächsten fünf Jahre als neutral ein. Der Grund dafür ist, dass die Renditen von Staatsanleihen tendenziell positiv mit dem realen Wirtschaftswachstum und negativ mit höherer Inflation korreliert sind. In den nächsten fünf Jahren wird der Klimawandel für sich genommen wahrscheinlich das Wachstum unter das Niveau des bisherigen Trends drücken.

In der Untersuchung von Penn2 (2022) anhand von 55 akademischen Studien zum Effekt des Klimawandels ergab sich, dass die Schätzungen erheblich variieren, je nach verwendeter Methodik und betrachteter Region. Er hält eine um 0,3 %-Punkte niedrigere globale Wirtschaftsleistung pro Jahr für realistisch gegenüber einem Szenario des „Weiter so“. Was die Inflation angeht, wirkt sich unseres Erachtens der Trend hin zu erneuerbaren Energien preiserhöhend aus. Dies ist ein Beispiel für die Kosten der Energiewende. Diese beiden klimabezogenen Effekte, ein flacherer Pfad beim globalen Wirtschaftswachstum und eine höhere Inflation aufgrund von Übergangskosten heben sich im Hinblick auf die erwarteten Erträge gegenseitig auf.

Staatsanleihen (Schwellenländer)

Zwar gelten für die Schwellenländer dieselben dynamischen Zusammenhänge wie in den entwickelten Volkswirtschaften. Dennoch besteht für Anlagen in Anleihen aus den Emerging Markets ein negatives Klimasignal für die nächsten fünf Jahre. Es lassen sich mindestens zwei Gründe dafür identifizieren, weshalb sich die Credit Spreads von Ländern, die anfälliger in punkto Klimawandel sind, gegenüber vergleichbaren Ländern mit geringerem klimabezogenen Risiko ausweiten könnten.

Erstens sind die physischen Risiken wahrscheinlich größer. Dies zieht höhere Staatsausgaben zur Behebung von Schäden nach sich, die sich aus Überschwemmungen und Stürmen infolge klimatischer Veränderungen ergeben. Zweitens dürfte Energie in Schwellenländern auf günstigere Weise erzeugt werden, aber bei geringerer Effizienz in punkto CO2-Emissionen – beispielsweise mit Kohlekraftwerken.

Für den Übergang zu CO2-ärmeren Technologien sind erhebliche Investitionen erforderlich und dabei muss typischerweise der Staat einen Teil der Kosten übernehmen. In den Emerging Markets dürfte diese Kombination aus physischen Risiken und Übergangsrisiken nach unserer Einschätzung die Marktzinsen steigen lassen, was die Anleihenkurse belasten würde.

Unternehmensanleihen

Im Hinblick auf den Markt für Corporate Bonds liegen uns Daten zum Klimarisiko wie in Abbildung 2 vor. Wir fanden heraus, dass CO2-intensive Unternehmen in den High Yield-Indizes stärker vertreten sind als im Investment Grade-Segment. Das könnte daran liegen, dass sich das Klimawandelrisiko bereits bemerkbar macht und Unternehmen mit hohen CO2-Emissionen als weniger kreditwürdig im Hinblick auf die Aufnahme langfristiger Schulden angesehen werden. Eine mögliche Ursache können aber auch die stark schwankenden Energiepreise in den letzten Jahren sein. Diese haben erhebliche Auswirkungen auf die erwarteten operativen Cashflows von CO2-intensiven Unternehmen. Insgesamt betrachtet fällt das Klimasignal bei Investment Grade-Anleihen neutral aus, während es in Bezug auf das Hochzinssegment negativ ist.

Abbildung 2: Kennzahlen für das Klimawandelrisiko bei Corporate Bonds

Quelle: Robeco

Aktien

Wir sind der Ansicht, dass Aktienanleger bei der Evaluierung des Netto-Gegenwartswerts eines Unternehmens berücksichtigen sollten, wie sich der Klimawandel auf dessen Fähigkeit zur Erzielung von Cashflows und auf den Abzinsungsfaktor auswirkt. Dabei können sich Verluste infolge physischer Risiken ergeben, beispielsweise wenn die Produktionsanlagen durch Dürren oder Überflutungen beschädigt werden. Verluste können auch aus „Stranded Assets" infolge neuer Energiequellen resultieren oder aus einem höheren Preis für CO2-Emissionen. Unternehmen, die im Zusammenhang mit der Energiewende innovativ sind, können auch vom Klimawandelrisiko profitieren. Wir rechnen damit, dass in den nächsten fünf Jahren mehr Aktienanleger mit der genaueren Analyse der Risiken beginnen werden, die sich aus dem Klimawandel ergeben könnten. Dies kann zu einem höheren Abzinsungssatz in bestimmten Segmenten des Aktienmarkts führen.

Aktien aus Schwellenländern stärker betroffen

Durch Anwendung derselben Methode wie bei Unternehmensanleihen haben wir die Klimarisiken verschiedener Sektoren analysiert, sowohl bei Aktien aus entwickelten Ländern als auch solchen aus den Emerging Markets (siehe Abbildung 3). Wir ermittelten den CO2-Fußabdruck, den Climate Value-at-Risk, den implizierten Temperaturanstieg und diesmal auch das Klima-Beta. Dabei handelt es sich um ein von Robeco entwickeltes Maß für die Sensitivität der Rendite einer Aktie ggü. dem Mehrertrag eines „Polluting-minus-Clean“-Faktors. Auf Basis dieser Variablen warten wir einen begrenzten negativen Effekt auf die Gesamterträge von Aktien aus entwickelten Ländern im Zuge der Neubewertung des Klimarisikos in den nächsten fünf Jahren.

Diese Indikatoren lassen erwarten, dass Aktien aus Schwellenländern anfälliger als solche aus entwickelten Ländern sind, was das Klimawandelrisiko angeht. Der Grund dafür besteht hauptsächlich in einem größeren CO2-Fußabdruck und projizierten Temperaturanstiegen, weshalb wir dort ein negatives Klimasignal vergeben.

Abbildung 3: Maße für das Klimawandelrisiko bei Aktien

Quelle: Robeco

Rohstoffe

Der Klimawandel scheint im Hinblick auf Rohstoffe ein zweischneidiges Schwert zu sein. Auf der einen Seite könnte die Rohstoffnachfrage bei einer Verlangsamung des globalen Wirtschaftswachstums nachlassen. Andererseits könnten erhöhte physische Risiken infolge des Klimawandels zu häufigeren Beeinträchtigungen des Rohstoffangebots führen, speziell bei landwirtschaftlichen Produkten. Im Szenario von Fortschritten in Bezug auf die Ziele des Klimaabkommens von Paris und den Übergang zu umweltfreundlicher Energie könnte sich auch die Rohstoffintensität der Wirtschaftsaktivität erhöhen, da für die Elektrifizierung bestimmte Rohstoffe wie beispielsweise Metalle stärker nachgefragt werden.

Unter dem Strich vergeben wir ein positives Klimasignal für die Rohstoffmärkte, da wir dort steigende Preise im Zuge des Klimawandels erwarten.

Fazit

Wir haben in dieser Publikation Daten vorgestellt, welche die Auswirkungen des Klimawandels auf die Erträge von Assetklassen beschreiben. Bislang ist dieser Effekt im Hinblick auf die größten Assetklassen wie zum Beispiel Staatsanleihen aus Ländern begrenzt. Dennoch ist offensichtlich, dass kleine Veränderungen bei einigen Variablen wie etwa dem CO2-Preis sich in der Zukunft überproportional auf die Renditen auswirken können. Wir rechnen für künftige Ausgaben unseres 5-Jahres-Ausblicks „Expected Returns“ mit immer mehr Messdaten zu den Klimaauswirkungen, da sich die Qualität der Daten und unsere Methodik verbessern.

Abbildung 4: Klimasignale der einzelnen Assetklassen

Source: Robeco

Fußnoten

1 Carbon Beta: A Market-Based Measure of Climate Risk by Joop Huij, Dries Laurs, Philip A. Stork, Remco C. J. Zwinkels: SSRN https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3957900

2 Penn, M., 2022, “Assessing climate impacts on growth”, Absolute Strategy Research.