Head of Solutions Research

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Die Nachfrage nach grünen Anleihen ist in den letzten Jahren massiv gestiegen. Daran wird deutlich, dass die Investoren ehrgeizige Klimaziele verfolgen. Doch können grüne Anleihen in das Portfolio aufgenommen werden, ohne das Risiko-Rendite-Profil zu verschieben?

Viele institutionelle Anleger erklären, dass sie sich für ihre Anlageportfolios ehrgeizige Klimaziele setzen. Die Finanzierung der Energiewende durch Investitionen in grüne Anleihen ist eine von vielen Möglichkeiten, um sich für die Netto-Null-Ziele einzusetzen. In der Tat hat das zunehmende Engagement für mehr Nachhaltigkeit in den letzten Jahren dafür gesorgt, dass der Markt für grüne Anleihen enorm gewachsen ist.

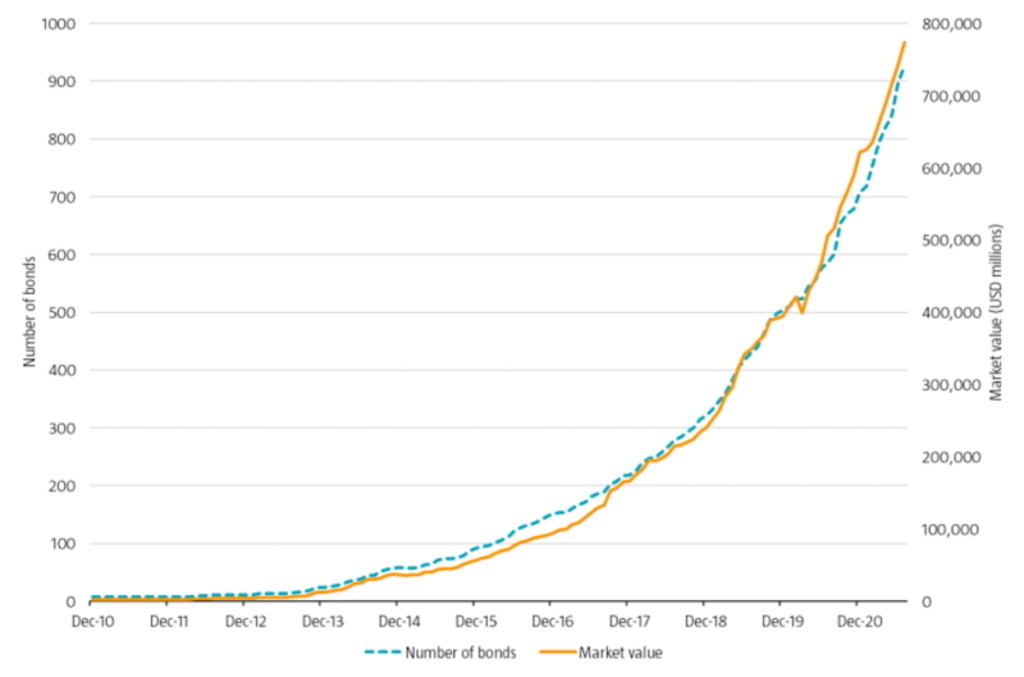

Die „Green Bond Principles“ (GBP) wurden im Januar 2014 verfasst, und im Oktober desselben Jahres wurde der Index für grüne Anleihen lanciert. Damals enthielt der Index 55 Anleihen mit einem Marktwert von insgesamt 36 Mrd. US-Dollar. Seitdem hat sich der Markt rasant weiterentwickelt – mit einem zunehmend schnelleren Wachstum in den letzten Jahren. So beinhaltete der Index Ende 2019 schon 503 und ein Jahr später 707 Anleihen, mit einem Anstieg des Marktwerts von 395 Mrd. auf 622 Mrd. US-Dollar.

Trotz des enormen Wachstums machen grüne Anleihen jedoch derzeit nicht einmal 1 % des globalen Marktes für Investment-Grade-Anleihen aus.

Quelle: ICE BofA Green Bond Index. Index-Code: GREN. Stichprobenzeitraum: 31. Dezember 2010 bis 31. Juli 2021.

In der Praxis muss ein bestehendes Anleihenportfolio genau überwacht werden, wenn die Allokation in grünen Anleihen angehoben wird, da sich dadurch das Risiko-/Ertragsprofil verschieben kann.

Wir haben untersucht, welche Festzinspapiere im Gegenzug verkauft werden sollten, damit sich das Risiko-Rendite-Profil des Portfolios so wenig wie möglich verändert (die wissenschaftliche Abhandlung finden Sie hier). Dabei kommen wir klar zu dem Schluss, dass Investoren den aktuellen Markt für grüne Anleihen als ein Global Aggregate-Portfolio mit Schwerpunkt auf Anleihen der Eurozone und auf Unternehmensanleihen betrachten sollten. Dies ist folglich das Profil der Wertpapiere, die Anleger gegen grüne Anleihen austauschen sollten. Mit diesem Ansatz lässt sich das Risiko-Rendite-Profil des Portfolios erhalten, während gleichzeitig das Nachhaltigkeitsprofil erheblich verbessert wird.

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Grüne Anleihen sind relativ neue Finanzinstrumente, um die Energiewende voranzutreiben. Emittiert werden die Papiere von staatlichen, supranationalen und regierungsnahen Institutionen oder von Unternehmen, und sie sind in der Regel an spezifische ökologische Projekte zur Bekämpfung des Klimawandels gebunden – beispielsweise an Projekte zur Förderung erneuerbarer Energien, um den Ausstieg aus fossilen Brennstoffen voranzubringen.

Eine Forschungsfrage, die in der akademischen Literatur zu grünen Anleihen noch nicht behandelt wurde, lautet, welchen Stellenwert grüne Anleihen in einem Gesamt-Festzinsportfolio haben. Diese Frage ist aus zwei Gründen schwierig.

Zum einen sind historische Daten möglicherweise wenig aussagekräftig, was die künftigen Risiko- und Ertragsmerkmale betrifft. Das liegt daran, dass sich der Markt in den letzten Jahren rasant weiterentwickelt hat. Zum anderen unterscheidet sich der Markt für grüne Anleihen von den typischen Festzins-Benchmarks durch seine andere Zusammensetzung in Bezug auf Bonitätsbewertungen, Währungen, Sektoren und Laufzeiten.

Unsere empirische Analyse zeigt, dass der Markt für grüne Anleihen überwiegend Anleihen umfasst, die auf Euro lauten und geringere Kreditrisiken aufweisen als Unternehmensanleihen. Zudem weist der Markt einen hohen Anteil staatsbezogener Wertpapiere auf, und er beinhaltet Emittenten aus den Schwellenländern.

Eine Analyse der Daten zeigt, dass Renditedaten für grüne Anleihen, die bis ins Jahr 2010 zurückreichen, möglicherweise für die künftige Entwicklung nicht hinreichend aussagekräftig sind. Der Green-Bond-Markt beinhaltete in seiner Anfangszeit lediglich eine kleine Zahl an Anleihen, weshalb das idiosynkratische Risiko in der ersten Phase des Stichprobenzeitraums sehr viel wichtiger war. Zudem hat sich die Zusammensetzung hinsichtlich der Bonitätsbewertungen, Währungen, Sektoren und Laufzeiten im Laufe der Jahre erheblich verändert. Die Betrachtung von Renditedaten aus der Zeit vor Einführung des Green-Bonds-Index im Oktober 2014 dürfte daher kaum dazu beitragen, die künftigen Risiken und Renditen grüner Anleihen zu bemessen.

Betrachtet man die Daten ab 2014, so stellt man fest, dass eine Allokation in grüne Anleihen einem Global Aggregate Bond-Portfolio stark ähnelt, das stark auf Unternehmensanleihen und auf Euro lautende Vermögenswerte ausgerichtet ist. Während Investoren bestehende Mandate für Staatsanleihen um staatliche und staatsnahe grüne Anleihen (bzw. bestehende Mandate für Unternehmensanleihen um grüne Unternehmensanleihen) erweitern könnten, könnten sie alternativ dazu eine Allokation in eine separate Green-Bond-Strategie vornehmen, die von einem darauf spezialisierten Manager verwaltet wird. Dies hätte den potenziellen Vorteil, dass sich der Anteil, der in grünen Anleihen investiert ist, besser überwachen und kontrollieren lässt – ein wichtiges Element bei der Erreichung der Nachhaltigkeitsziele jedes Anlegers.

Anleger, die diesen Weg einschlagen, sollten ihre Allokation in grüne Anleihen finanzieren, indem sie ihr aggregiertes Investment-Grade-Festzinsportfolio auflösen, anstatt nur Staats- bzw. nur Unternehmensanleihen zu verkaufen. Auf diese Weise lässt sich das Risiko-Rendite-Profil des Portfolios weitgehend erhalten, während sein Nachhaltigkeitsprofil durch den Beitrag zur Energiewende verbessert würde.