Portfolio Manager

• Maandelijkse vooruitblik

Gaan opkomende markten vuur spuwen in het Jaar van de Draak?

Authors

Summary

- Performance opkomende markten over het algemeen lager dan ontwikkelde markten

- Ontwikkelingen rond Amerikaanse rente en impact op de dollar doorslaggevend in 2024

- Exportgerichte economieën in betere positie om te profiteren van wereldwijde groei

Opkomende markten werden lange tijd beschouwd als het Wilde Westen – of misschien beter gezegd, het Wilde Oosten – door beleggers die zochten naar spreiding in hun portefeuille, vooral toen ontwikkelde markten eerst werden getroffen door Covid en daarna door de inflatoire nasleep van de oorlog in Oekraïne.

Het klopt dat aandelen uit opkomende markten onder aanvoering van de groeiende invloed van China zo nu en dan een rijke oogst opleverden, maar de afgelopen tien jaar was het aantal teleurstellingen waarschijnlijk toch groter. Ook de valuta's bleven achter, terwijl de Amerikaanse dollar profiteerde van het Amerikaanse exceptionalisme. Bovendien is schuldpapier van opkomende markten erg gevoelig voor rentestijgingen.

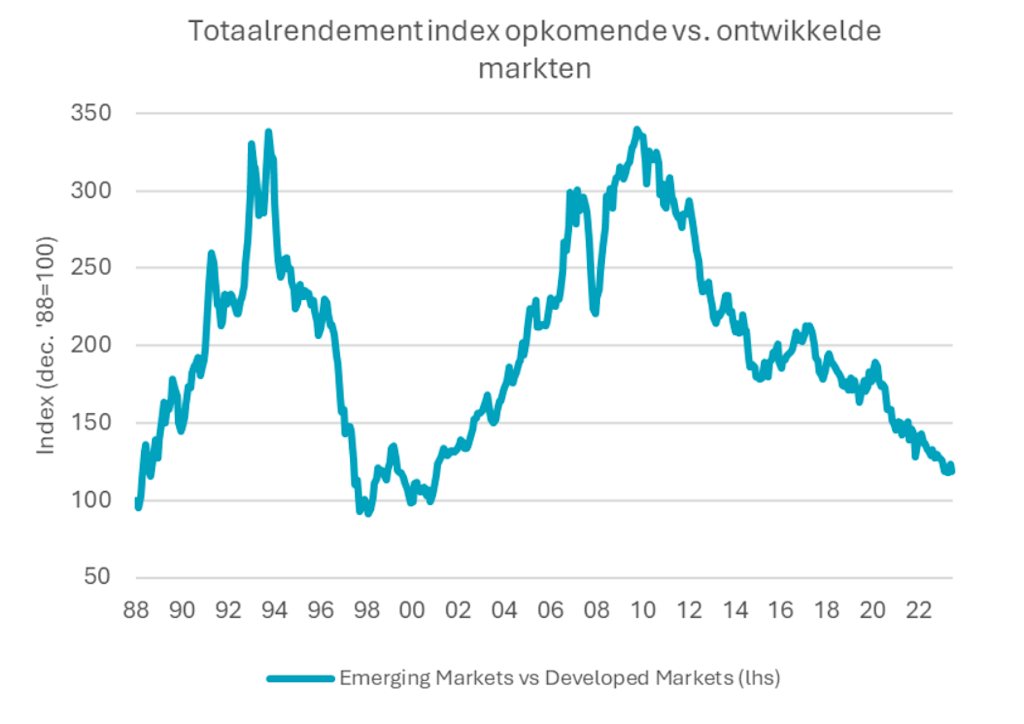

Over de periode van 10 jaar tot eind juni 2024 bleef het rendement van aandelen uit opkomende markten per jaar gemiddeld 7% achter bij dat van ontwikkelde markten. Zoals blijkt uit onderstaande grafiek, is na de outperformance in de jaren 2000 underperformance een verschijnsel dat sinds de jaren 2010 hoort bij het verschil tussen opkomende en ontwikkelde markten.

Bron: Robeco, Bloomberg, Refinitiv Eikon. Cijfers tot mei 2024.

De sterke dollar heeft er ook toe geleid dat valuta's van opkomende markten maar liefst 6% per jaar achterbleven, gemeten naar het relatieve rendement van de JPM Emerging Market Currency Index ten opzichte van de dollar.

Er is meer te halen in vastrentende waarden, waar de lange rente van 6,6% voor de GBI-EM Global Diversified Local Currency Index ruim boven de 3,4% voor Global Developed Governments ligt. Het verschil is echter kleiner geworden, nu centrale banken over de hele wereld het afgelopen jaar de rente hebben verhoogd.

Zal het opkomende markten dan eindelijk lukken om in het Jaar van de Draak wat vuur te spuwen? “Ondanks de betere groeicijfers van opkomende economieën in de afgelopen tien jaar slaagden beleggingen in aandelen, obligaties en valuta's van opkomende markten er niet in om een aanzienlijke outperformance te noteren”, zegt Rouffiac, portefeuillemanager bij Robeco Sustainable Multi-Asset Solutions.

“Mogelijk ontwikkelen zich in de tweede helft van 2024 katalysatoren waardoor het Jaar van de Draak een keerpunt wordt en er meer steun ontstaat voor toekomstige performance.”

“Het verschil in groei leidde in het verleden altijd tot een betere performance van aandelen uit opkomende markten. In die zin kan de recente omslag naar een positiever niveau worden beschouwd als een mogelijk ondersteunende factor voor deze aandelen.”

Wat gaat de dollar doen?

Veel hangt ook af van de machtige greenback en het effect van renteverlagingen door de Federal Reserve (Fed) daarop. Een renteverlaging maakt de binnenlandse valuta meestal minder aantrekkelijk voor een buitenlandse belegger. Dit zou betekenen dat de dollar verzwakt ten opzichte van valuta's van opkomende markten. Dit is vooral gunstig voor de talloze ontwikkelingslanden die grondstoffen produceren die wereldwijd in dollars worden verhandeld.

“Ook tactisch gezien speelt het gedrag van de dollar een belangrijke rol binnen beleggingen in opkomende markten, voor zowel aandelen als obligaties”, zegt Rouffiac. “Als de Fed inderdaad besluit de rente te verlagen, kan het vooruitzicht van stapsgewijze, milde renteverlagingen in de komende 12 maanden bij een positieve wereldeconomie gunstig uitpakken voor de performance van opkomende markten.”

“De kans op een ruimer beleid wordt groter als de inflatie in een redelijk tempo en langs een normale route daalt naar een beter houdbaar niveau van ongeveer 2%. En dit alles gebeurt tegen de achtergrond van verkiezingen (vooral in de VS) die mogelijk de volatiliteit op korte termijn aanwakkeren en kansen creëren binnen het universum van opkomende markten.”

China versus alles en iedereen

China blijft met een weging van 25% in de MSCI EM Index een belangrijke rol spelen in de totale performance van deze beleggingscategorie en de index zou een totaal ander resultaat boeken als China buiten beschouwing wordt gelaten. Het verschil in performance tussen Chinese aandelen en aandelen uit opkomende markten ex-China is sinds het Covid-tijdperk opgelopen naar bijna 50%.

Dit is deels te wijten aan binnenlandse factoren, zoals de problemen op de Chinese vastgoedmarkt, maar heeft ook te maken met verschillen in marktstructuur. Binnen de Chinese aandelenindex is de technologiesector, een van de grote winnaars van de hausse in AI, met een weging van slechts 5,9% zwaar ondervertegenwoordigd vergeleken met de 31,5% voor de MSCI EM ex-China Index.

Dit verschil blijkt ook uit de correlatie tussen de MSCI EM ex-China Index en de westerse aandelenmarkten. Die is de afgelopen 12 maanden met bijna 70% toegenomen, terwijl die met de Chinese aandelenmarkt met 56% is afgenomen.

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Een gunstiger profiel

“Wat risico betreft, heeft de convergentie van de volatiliteit van opkomende markten en ontwikkelde markten het afgelopen jaar geleid tot een gunstiger profiel voor aandelen uit opkomende markten”, aldus Rouffiac. “Deze wijziging in correlatie is voor het opkomende aandelenuniversum zichtbaar in aandelenportefeuilles wereldwijd, die een wisselende mate van exposure kennen naar deze aandelen.”

“Vooruitkijkend blijft het waarderingsargument voor aandelen uit opkomende markten ten opzichte van aandelen uit ontwikkelde markten als geheel overtuigend. Zo wordt EM ex-China nu verhandeld tegen een korting van 25% op de termijnkoers, terwijl de korting van 40% op Chinese aandelen ten opzichte van het Westen het dieptepunt van de laatste 20 jaar nadert.”

“Met andere woorden, er zijn sterke argumenten voor een aantrekkelijk relatief rendement op de middellange termijn, terwijl de recente omslag in de wereldwijde productiecyclus – de wereldwijde PMI is sinds het begin van het jaar gestegen naar een niveau boven de 50 – een meer positieve achtergrond vormt voor de winst. Dit geldt met name voor exportgerichte economieën met een grote productiesector, die zich in een betere positie bevinden om te profiteren van aantrekkende wereldwijde groeivooruitzichten.

Het komt toch weer neer op de Fed

Veel hangt echter af van wat er in het Westen gebeurt. Het is een alom bekende stelregel dat de VS alleen maar hoeft te niezen om de rest van de wereld verkouden te maken. Dit geldt met name voor schuldpapier van opkomende markten, die gevoeliger zijn voor wat er in de VS gebeurt dan in de eigen regio.

“De hoeveelheid risico in vastrentende beleggingen van opkomende markten hangt af van het tempo en de omvang waarmee centrale banken hun beleid verruimen”, zegt Rouffiac. “Eén ding is duidelijk: de VS zit aan het stuur en bepaalt hoe aantrekkelijk schuldpapier van opkomende markten is in lokale valuta.”

“Zelfs al is de rente van de index voor obligaties uit opkomende markten in lokale valuta's hoger, dan nog is de omslag naar een omgeving met een lagere rente in de VS doorslaggevend voor de performance van deze beleggingscategorie in de rest van het jaar. Beleggers moeten kiezen voor landen waar de carry-kansen groot genoeg zijn om de onzekerheid op korte termijn, een waarschijnlijk tragere desinflatoire trend en mogelijk hogere premies als gevolg van de komende Amerikaanse verkiezingen te compenseren.”

“Aangezien de volatiliteit van valuta's sinds het begin van het jaar relatief laag is, moeten goedkopere valuta's en valuta's die niet veel worden aangehouden het beter gaan doen ten opzichte van de dollar als het renteverschil kleiner wordt in lijn met het tempo en de timing van komende renteverlagingen.”