Investment Specialist

• Visie

Low Volatility tart de financiële grondbeginselen van risico en rendement

In tegenstelling tot wat vaak wordt gedacht, leveren risicovollere beleggingen niet per se een hoger rendement op. Paradoxaal genoeg blijken volatielere aandelen doorgaans een lager risicogecorrigeerd langetermijnrendement te genereren dan vergelijkbare, minder volatiele aandelen.

Auteurs

Deputy Head of Quant Client Portfolio Management

Topzoekwoorden

Samenvatting

- Risicogebaseerde theorieën kunnen lowvolatility-effect niet verklaren

- Behavioral biases en beleggersbeperkingen veroorzaken anomalie

- Lowvolatilitypremie is consistent op lange termijn

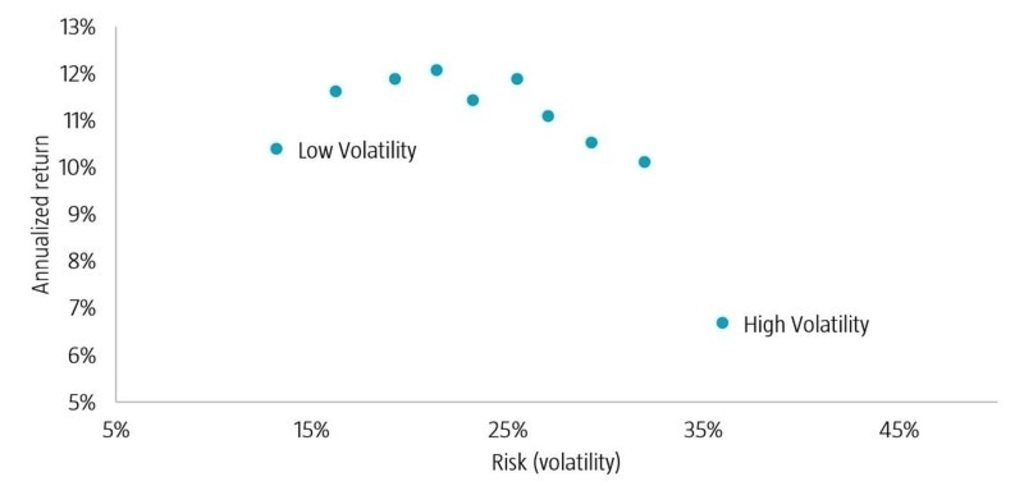

Het Capital Asset Pricing Model (CAPM) uit 1964 wordt al lange tijd gebruikt om de verhouding tussen risico en rendement uit te leggen. Volgens de theorie gaat een hoger risico hand in hand met een hoger rendement. Empirische onderzoeksresultaten schetsen echter een heel ander beeld. In Figuur 1 vergelijken we het risico-rendementsprofiel van tien portefeuilles op basis van de volatiliteit van het historische rendement. Aandelenbeleggers die meer (volatiliteits)risico hebben gedragen, zijn daar in de regel niet voor beloond, zo blijkt duidelijk.

Figuur 1 | Risico-rendementsprofiel op lange termijn van tien portefeuilles, gesorteerd op volatiliteit

Bron: Robeco, CRSP. In de figuur worden het gemiddelde geannualiseerde rendement en de gemiddelde geannualiseerde volatiliteit van tien portefeuilles weergegeven, waarbij deze gesorteerd zijn op basis van de volatiliteit van het rendement over periodes van 36 maanden. Het beleggingsuniversum omvat alle gewone aandelen die worden verhandeld op de NYSE, AMEX en NASDAQ met geldige marktkapitalisatie- en rendementscijfers van 1926 tot en met 2020. De portefeuilles zijn gelijkgewogen en de rendementscijfers komen uit de periode vanaf januari 1929 tot en met december 2020.

Een fundamentele aanname in het CAPM is dat er een lineair verband is tussen het risico (de marktgevoeligheid, ofwel de beta) en het rendement van financiële effecten. Veel onderzoeksresultaten druisen echter tegen deze intuïtie in: regelmatig blijkt namelijk dat aandelen met een lage beta een beter risicogecorrigeerd rendement opleveren dan aandelen met een hoge beta. In een baanbrekend paper uit de jaren 70 werd al bewezen dat minder volatiele aandelenportefeuilles hogere rendementen boekten dan risicovollere aandelenportefeuilles.1

De efficiënte-markthypothese probeert het relatief hoge rendement van aandelen met een laag risico te verklaren door te suggereren dat er risico's aan kleven die niet worden meegenomen in de marktbeta. Maar pogingen om deze risico's concreet in kaart te brengen, zijn echter op één hand te tellen. Ze vallen ook in het niet bij de verklaringen die behavioral finance voor dit fenomeen aanlevert.

De meeste risicogebaseerde theorieën die een verklaring aandragen voor het lowvolatility-effect zijn omstreden onder academici

Lowvolatility-aandelen komen doorgaans uit defensieve sectoren en hebben een voorspelbaarder kasstroom, waardoor ze met minder waarderingsonzekerheid gepaard gaan. Met andere woorden, dergelijke aandelen hebben obligatieachtige kenmerken en vanwege het dividend dat in de regel uitgekeerd wordt, zijn ze ook een gewild alternatief voor obligaties. Uit onderzoek van Robeco blijkt echter dat de toegevoegde langetermijnwaarde van lowvolatilitystrategieën niet te herleiden is naar het renterisico, ondanks de genoemde kenmerken.

In het algemeen zijn de meeste risicogebaseerde theorieën die een verklaring aandragen voor het lowvolatility-effect omstreden onder academici. Onderzoek vanuit het behavioristische kamp is op dit gebied van veel meer betekenis.

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Gedrag van beleggers is de motor achter de lowvolatility-premie

Behavioral biases en beperkingen zijn een geloofwaardiger verklaring voor het hogere risicogecorrigeerde rendement van aandelen met een lage volatiliteit ten opzichte van aandelen met een hogere volatiliteit. Maar waar andere factorpremies hun goede prestaties ontlenen aan irrationeel gedrag van beleggers, is de anomalie van lage volatiliteit juist te herleiden naar 'rationeel' gedrag. Hieronder bespreken we een aantal onderzoeken die deze stelling toetsen.

In de beleggingsbranche worden behaalde resultaten en de vaardigheden van de beheerder vaker getoetst aan het relatieve rendement dan aan het absolute rendement. Beleggen op basis van low volatility is dan ook niet altijd even populair, omdat portefeuilles met lage volatiliteit opvallend veel kunnen afwijken van de benchmark. Dit leidt tot hogere tracking errors (relatief risico), wat soms moeilijk verteerbaar is voor beleggers, zeker als er een kans is dat de portefeuille tijdelijk achterblijft wanneer de markten stijgen. De wens om gelijke tred te houden met de markten waartegen de portefeuille wordt vergeleken, stimuleert dus feitelijk het beleggen in aandelen met een hoge volatiliteit.

De focus op relatieve performance blijkt volgens onderzoek zekere belangenconflicten in de hand te werken.2 Beleggingsprofessionals hebben doorgaans contracten met optieachtige beloningsregelingen. Dergelijke regelingen leveren in principe het meeste op als het portefeuillerendement hoog uitvalt, waardoor hun voorkeur mogelijk uitgaat naar risicovollere aandelen.

Een ander paper stelt dat het vermogensbeheerders ertoe aanzet in aandelen met een hoge beta te beleggen waarmee ze hun winst kunnen maximaliseren.3 Dat betekent dat ze mogelijk bereid zijn te veel te betalen voor aandelen die bovengemiddeld presteren in stijgende markten – doorgaans uiterst volatiele effecten – en te weinig voor aandelen die in dalende markten voor outperformance zorgen, die doorgaans een lage volatiliteit hebben.

In een ander academisch onderzoek wordt toegelicht hoe hefboombeperkingen het lowvolatility-effect in de hand werken.4 Hefboomfinanciering introduceren in een lowvolatilityportefeuille kan rendementsverhogend werken, mits dat past binnen de risicobereidheid van de betreffende beleggers. Op die manier zouden ze hun rendementspotentieel kunnen verbeteren zonder daarvoor meer risico te moeten nemen. In hun zoektocht naar een hoger rendement zien beleggers vanwege hefboombeperkingen (of leenbeperkingen) doorgaans meer heil in het overwegen van risicovollere beleggingen, waar hun verwachte rendement onder lijdt.

Het loterijeffect is een andere goed gedocumenteerde oorzaak van het lowvolatility-effect.5 Veel beleggers zijn actief op de markten om te speculeren. Risicovolle aandelen zijn aantrekkelijk voor dit soort beleggers, doordat het stijgingspotentieel aanzienlijk is en het neerwaartse risico is beperkt tot het ingelegde bedrag. In dit scenario zijn beleggers zelfs bereid een meerprijs voor het risico te betalen, in plaats van er een compensatie voor te krijgen.

De lowvolatilitypremie bestaat al sinds de jaren 30 van de vorige eeuw

Waarom is Low Volatility niet verdwenen door arbitrage?

Het lowvolatility-effect is een van de hardnekkigste anomalieën op de markt. Met de financiële crisis in 2008 maakte deze stijl een grootschalige intrede in de portefeuilles van veel beleggers, omdat hij in een brede verkoopgolf bescherming tegen koersdalingen kon bieden. De anomalie bestond echter al veel eerder en is nauw verbonden aan behavioral biases. De lowvolatilitypremie bestaat zelfs al sinds de jaren 30 van de vorige eeuw. Volgens ons zijn er verschillende redenen waarom de premie nog niet is verdwenen door arbitrage.

Ten eerste zijn rendementsmaatstaven in de beleggingsbranche voor het overgrote deel op relatief rendement gebaseerd, waardoor beleggers doorgaans dicht bij de benchmark blijven, terwijl ze tegelijkertijd een hoger rendement dan diezelfde benchmark willen behalen. Dit dilemma maakt volatielere aandelen aantrekkelijker dan hun tegenpolen met een lage volatiliteit.

Ten tweede wordt er steeds meer belegd in ETF's met een lage volatiliteit. Maar hoewel er momenteel grote sommen geld zijn belegd in strategieën met een laag risico of in strategieën die zich op specifieke defensieve sectoren richten, is er ook een aanzienlijk vermogen belegd in risicovolle ETF's of ETF's die zich op risicovolle activa toeleggen.

Ten slotte maken het ontbreken van hefboombeperkingen en relatieve rendementsmaatstaven het voor hedgefondsbeheerders aantrekkelijk om de lowvolatility-anomalie te benutten. Hoewel ze niet aan hefboombeperkingen zijn gebonden en hun prestaties in absolute termen worden beoordeeld, geven ook dit soort beheerders door hun optieachtige beloningsregelingen de voorkeur aan risicovollere aandelen. Dit helpt de lowvolatility-anomalie in stand te houden.6

In het volgende artikel in deze reeks kijken we door de bril van behavioral finance naar de valuefactor. In het vorige artikel bogen we ons over momentum.

Voetnoten

1Falkenstein, E., June 2009, “Risk and return in general: theory and evidence”, working paper.

2Blitz, D., Falkenstein, E., en Van Vliet, P., april 2014, “Explanations for the volatility effect: an overview based on the CAPM assumptions“, Journal of Portfolio Management.

3Falkenstein, E., maart 1996, “Preferences for stock characteristics as revealed by mutual fund portfolio holdings”, Journal of Finance.

4Frazzini, A., en Pedersen, L. H., januari 2014, “Betting against beta”, Journal of Financial Economics.

5Blitz, D., Van Vliet, P., en Baltussen, G., januari 2020, “The volatility effect revisited”, Journal of Portfolio Management.

6Blitz, D., juni 2018, “Are hedge funds on the other side of the low volatility trade?”, Journal of Alternative Investments; en Baker, N, L., Haugen, R. A., mei 2012, “Low risk stocks outperform within all observable markets of the world“, working paper.