Portfolio Manager

• Visie

Waarom lijken quality compounders altijd zo ontzettend duur?

Trendbeleggers richten zich op de structurele winnaars van langdurige groeitrends, ook wel quality compounders genoemd. Dat zijn kwalitatieve groeiaandelen die consequent aandeelhouderswaarde genereren. Sceptici van trendbeleggen wijzen deze aandelen vaak af, omdat hun koers-winstverhouding (veel) hoger is dan die van de markt. Maar daarmee gaan ze te kort door de bocht.

Auteurs

Portfolio Manager

Topzoekwoorden

Samenvatting

- Bij een focus op alleen de koers-winstverhouding gaat het totale plaatje verloren

- Onderscheid nodig tussen stabiele waarde en toekomstige waardecreatie

- Torenhoge waarderingen kunnen uiteindelijk toch heel ‘redelijk’ zijn

De meeste beleggers gaan ervan uit dat er een bandbreedte met redelijke waarderingen is, waartegen de meeste – of alle – bedrijven verhandeld moeten worden ten opzichte van de markt. Wat dan precies ‘redelijk’ is, wordt doorgaans gebaseerd op een historisch gemiddelde of op een groep met vergelijkbare bedrijven. Maar inmiddels is de koers-winstverhouding een verkorte versie van het waarderingsproces geworden.

We moeten in het achterhoofd houden dat koers-winstverhoudingen de echt belangrijke value drivers vertroebelen. Een koers-winstverhouding bepaalt niet hoe redelijk een waardering is, maar het zijn juist de value drivers die bepalen hoe redelijk een koers-winstverhouding is. Om precies te zijn kunnen de marktwaarde van een bedrijf en zijn waardering worden opgedeeld in twee belangrijke delen:

De stabiele waarde gaat ervan uit dat de huidige activa, mits goed beheerd, voor onbepaalde tijd een bepaalde genormaliseerde winst genereren. Deze gestage stroom toekomstige winsten kan worden gewaardeerd als een perpetuïteit – met andere woorden, de genormaliseerde winst gedeeld door de kapitaalkosten. Daarom is de compensatie voor de kapitaalkosten de juiste multiple om te bepalen wat betaald moet worden voor de stabiele waarde van een bedrijf. Dus als de kapitaalkosten 8% bedragen, is de stabiele koers-winstverhouding 12,5 (1/8%).

Toekomstige waardecreatie wordt gedreven door drie fundamentele factoren. Ten eerste door het verschil tussen het rendement op incrementeel geïnvesteerd vermogen en de kapitaalkosten. Ten tweede door de relatieve omvang van de winstgevende investeringsmogelijkheden. En ten derde door de duur van het concurrentievoordeel.

Het verschil in koers-winstverhoudingen tussen bedrijven wordt bepaald door het verschil in de verwachte waardecreatie in de toekomst.

De stabiele waarde is de eenvoudige functie van de huidige risicovrije rente op de kapitaalmarkten en de risicopremie op aandelen, die op haar beurt afhankelijk is van de totale risicobereidheid onder beleggers op een gegeven moment. De stabiele waarde van een bedrijf kan sterk schommelen, aangezien zowel de rente op de kapitaalmarkten als de risicobereidheid van beleggers fluctueert.

Toch zorgt dit niet voor waarderingsverschillen tussen bedrijven. Het verschil in koers-winstverhoudingen tussen bedrijven wordt namelijk bepaald door het verschil in de verwachte waardecreatie in de toekomst. Bedrijven met een hoog rendement op toekomstige investeringen, omvangrijke winstgevende investeringsmogelijkheden en in ieder geval de komende tijd nog een concurrentievoordeel, hebben het potentieel aanzienlijke waarde te creëren in de toekomst. Daarom worden die over het algemeen verhandeld tegen een veel hogere koers-winstverhouding dan bedrijven zonder deze eigenschappen.

Er is een duidelijk verband tussen het stadium van de levenscyclus waarin een bedrijf zich bevindt en de koers-winstverhouding waartegen het verhandeld moet worden. Zo zijn jonge bedrijven met nog vele jaren aan waardecreatie voor de boeg een hogere koers-winstverhouding waard dan oudere, grotere en meer gevestigde bedrijven. Die laatste groep vertegenwoordigt het overgrote deel van de aandelenmarkt, maar heeft minder of zelfs helemaal geen groeimogelijkheden ten opzichte van hun bestaande activa.

The Big Book of trends and thematic investing

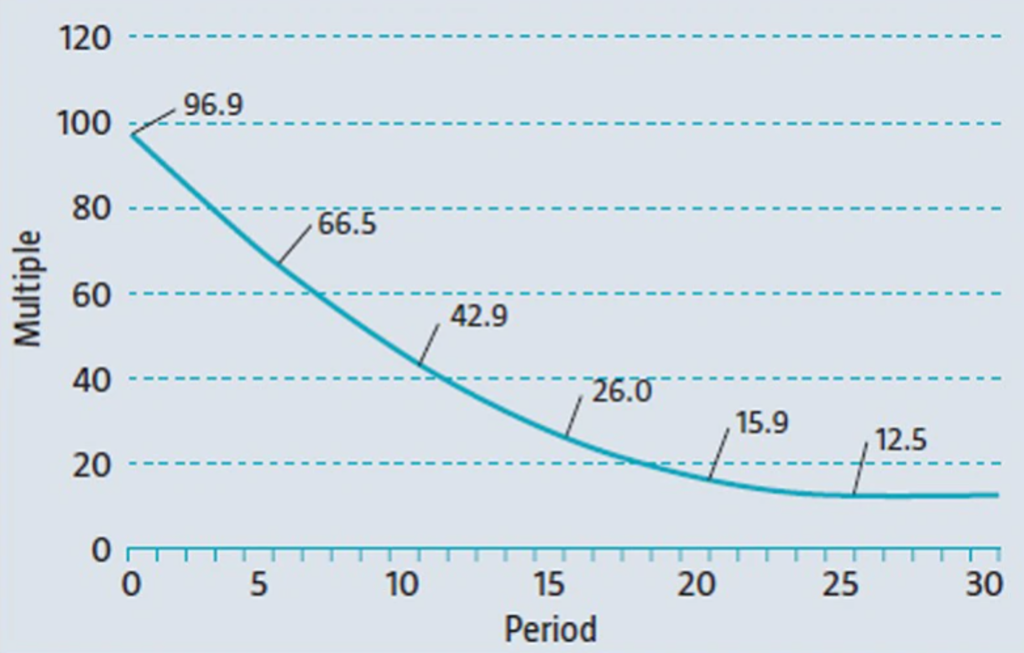

Figuur 1: De gerechtvaardigde K/W met perfect vooruitziende blik

Bron: Robeco Trends Investing

Figuur 1 toont het theoretische pad van de koers-winstverhouding van een fictief bedrijf, dat begint met een positief verschil van 25% ten opzichte van de kapitaalkosten van 8%. Aangenomen is dat het verschil ieder jaar met 1% afneemt, zodat het concurrentievoordeel 25 jaar blijft bestaan. Uitgaande van een perfect vooruitziende blik zouden beleggers bereid moeten zijn een op het oog astronomische koers-winstverhouding van 96,9 te betalen aan het begin van de levenscyclus van het bedrijf.

Deze hoge koers-winstverhouding wordt echter gerechtvaardigd door het vooruitzicht van 25 jaar winstgevende groei, die waarde creëert. Naarmate het bedrijf ouder wordt en geleidelijk aan zijn groeimogelijkheden verder benut, neemt de gerechtvaardigde waardering langzaam maar zeker af tot de stabiele koers-winstverhouding van 12,5 (1/8% na 25 jaar). Dat is een afspiegeling van het afnemende vooruitzicht van winstgevende groei in de toekomst.

Lees meer over dit onderwerp in ons Big Book of Trends en Thematic investing.

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.